VN

VN

EN

EN

Kết thúc phiên giao dịch ngày 19/7, giá cổ phiếu TRC tăng 0,32% đóng cửa ở mức 31.750 đồng/cp.

Khai thác và chế biến mủ cao su là 2 lĩnh vực hoạt động chính của TRC, chiếm hơn 94% doanh thu năm 2018 của doanh nghiệp này. Ngoài ra, TRC còn hoạt động trong lĩnh vực bán vật tư tổng hợp, nhiên liệu và các sản phẩm liên quan.

Sản phẩm chủ lực của TRC là mủ latex, các loại mủ khô như SVR 3L, SVR10, SVR20... Trong đó, mủ latex là sản phẩm chính của TRC, có biên lợi nhuận cao, chiếm 46,23% sản lượng chế biến, cao hơn nhiều so với các doanh nghiệp niêm yết cùng ngành là PHR (khoảng 8%), DPR (khoảng 30%),…

-

TRC có “bứt phá” khi giá cao su phục hồi?

09:59, 23/02/2017

-

Vì sao hàng loạt cổ phiếu cao su liên tục tăng mạnh?

09:18, 06/03/2017

-

Triển vọng tích cực đang quay lại với cổ phiếu cao su miền Nam?

22:04, 12/02/2017

-

Cổ phiếu ngành cao su còn cơ hội bứt phá?

11:00, 22/05/2019

-

Ngành cao su mong cuộc chiến thương mại sớm…"hết đạn"

06:00, 30/09/2018

Năm 2019, hoạt động khai thác và chế biến mủ cao su được dự báo khó khăn do sản lượng tiêu thụ sụt giảm. Lợi nhuận từ thanh lý cây cao su năm 2019 dự kiến sẽ thấp hơn năm 2018 do diện tích thanh lý giảm.

Trong khi đó, dự án đầu tư mở rộng hoạt động sản xuất kinh doanh tại Campuchia đã đi vào khai thác trong quý 1/2019, nhưng chưa đóng góp nhiều vào doanh thu và lợi nhuận cho TRC năm 2019 do diện tích khai thác dự kiến chỉ khoảng 473 ha, chỉ chiếm 7% trên tổng diện tích trồng cao su của dự án.

Quả vậy, tình hình sản xuất kinh doanh 6 tháng đầu năm nay của TRC không mấy sáng sủa. Theo báo cáo tài chính 6 tháng đầu năm 2019, doanh thu thuần của TRC đạt hơn 131 tỷ đồng, giảm gần 8,4% so với cùng kỳ năm 2018. Hệ số giá vốn hàng bán trên doanh thu thuần của doanh nghiệp này ở mức 87%, tăng so với mức gần 84% của cùng kỳ năm ngoái, cho thấy hiệu quả sản xuất kinh doanh của TRC trong 6 tháng đầu năm nay đã suy giảm so với cùng kỳ năm ngoái. Theo đó, biên lợi nhuận gộp của TRC đã sụt giảm mạnh từ mức 14,6% trong 6 tháng đầu 2018 xuống 12,2% trong 6 tháng đầu năm nay.

Tổng chi phí bán hàng và quản lý doanh nghiệp của TRC trong 6 tháng đầu năm nay ở mức hơn 12 tỷ đồng, chiếm tới 75% lợi nhuận gộp, cho thấy khoản mục chi phí này của TRC quá lớn.

Khoản thanh lý cây cao su trong quý 2 đạt 22,5 tỷ đồng, dù giảm mạnh hơn 37% so với cùng kỳ, nhưng cũng góp phần giúp lợi nhuận sau thuế của TRC trong 6 tháng đầu năm nay đã đạt hơn 30 tỷ đồng, giảm tới gần 35% so với cùng kỳ năm ngoái.

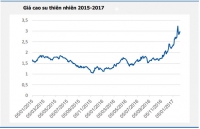

Theo giải trình của TRC, sở dĩ kết quả kinh doanh 6 tháng đầu năm nay của TRC sụt giảm mạnh so với cùng kỳ do tình hình tiêu thụ cao su sụt giảm và giá bán cao su bình quân trong quý 2/2019 giảm 8,5% so với cùng kỳ năm 2018.

Đáng lưu ý, tình hình tài chính của TRC khá lành mạnh khi nợ phải trả tính đến cuối tháng 6 chỉ ở mức hơn 347 tỷ đồng, trong đó chủ yếu là nợ vay dài hạn, trong khi vốn chủ sở hữu lên hơn 1.526 tỷ đồng. Theo đó, hệ số nợ phải trả/vốn chủ sở hữu của TRC chỉ ở mức 22,7%.

Mặc dù vậy, lưu chuyển tiền tệ thuần từ hoạt động kinh doanh của TRC luôn âm, trong 6 tháng đầu năm nay âm tới gần 83 tỷ đồng, tăng mạnh so với mức âm gần 47 tỷ đồng của cùng kỳ năm ngoái.

Tỷ lệ cổ tức/thị giá TRC khá ổn định, cụ thể 7,4% năm 2015; 5,6% năm 2016; 8% năm 2017; 7% năm 2018. Điều này có thể sẽ thu hút được các nhà đầu tư trung và dài hạn với mong muốn có mức thu nhập ổn định hàng năm.

Kết thúc phiên giao dịch ngày 19/7, giá cổ phiếu TRC tăng 0,32% đóng cửa ở mức 31.750 đồng/cp. Trong vòng 3 tháng qua, giá cổ phiếu TRC đã tăng gần 28%, với khối lượng giao dịch bình quân đạt hơn 57.000 cổ phiếu/phiên. Tuy nhiên, khối lượng giao dịch bình quân trong 1 tháng qua giảm xuống còn khoảng 47.000 cổ phiếu/phiên. Với thanh khoản khá thấp, việc mua cổ phiếu này có thể khiến nhà đầu tư đối mặt với rủi ro, nhất là trong điều kiện dòng tiền trên thị trường hiện đang yếu ớt.

Theo phân tích kỹ thuật, các chỉ số kỹ thuật trong trung và dài hạn của TRC đang khá tích cực. Theo đó, đường MA50 đã cắt lên trên các đường MA100 và MA200, trong khi MA100 cũng cắt lên trên MA200. Bên cạnh đó, ADX đang phân kỳ dương mạnh mẽ. Tuy nhiên, MACD đã cắt xuống dưới đường tín hiệu, trong khi Histogram phân kỳ âm. Đặc biệt, RSI cũng đã ở vùng vượt mua, còn Stochastic cũng ở vùng vượt mua và chuẩn bị phân kỳ âm. Theo đó, nhiều khả năng cổ phiếu TRC sẽ điều chỉnh trong ngắn hạn, nhất là khi kết quả kinh doanh 6 tháng đầu năm sụt giảm mạnh so với cùng kỳ. Nếu không trụ vững trên 30.000đ/cp, TRC có thể xuống 28.000đ/cp (MA50), kế tiếp là 26.000đ/cp (MA100), thậm chí là 23.000đ/cp (MA200). Theo đó, nhà đầu tư có thể xem xét mua vào nếu TRC điều chỉnh xuống các mốc quan trọng nói trên, đặc biệt là mức MA200.

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn