Gửi bình luận

Trong khi ngành hàng tiêu dùng vẫn được xem là “mảnh đất màu mỡ” của mọi doanh nghiệp, thì kết quả kinh doanh kém khả quan CTCP Hàng Tiêu dùng ASA lại hé lộ một bức tranh u ám.

Sở dĩ ASA bị hủy niêm yết trên Sở Giao dịch chứng khoán Hà Nội (HNX) là do vi phạm nghiêm trọng nghĩa vụ công bố thông tin trên thị trường chứng khoán (TTCK).

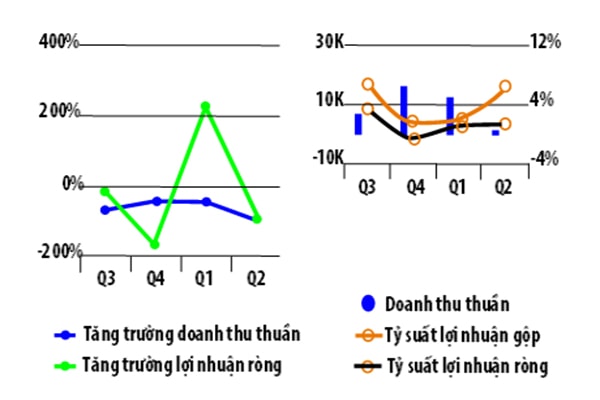

Doanh thu thuần và lợi nhuận ròng của ASA từ quý 3/2017- quý 2/2018

Cố tình “phớt lờ” quy định?

Có thể nói ASA là một trong những doanh nghiệp “phớt lờ” quy định công bố thông tin trên TTCK. Đến nay, doanh nghiệp này vẫn chưa công bố báo cáo kiểm toán năm 2017 cũng như soát xét 6 tháng 2018, báo cáo tài chính quý 3 và quý 4 năm 2018 cũng như báo cáo tài chính kiểm toán của năm 2018. Vì vậy, HNX đã có quyết định hủy niêm yết của ASA kể từ ngày 13/6/2019.

Có thể bạn quan tâm

09:35, 11/12/2017

05:19, 17/10/2017

12:27, 17/05/2017

Trên thực tế, từ 17/9/2018, HNX cũng đã có thông báo tạm ngừng giao dịch cổ phiếu ASA, thời điểm có hiệu lực từ 20/9/2018, do vi phạm quy định tại khoản 1.4, điều 15 Quy chế niêm yết. Đồng thời, HNX có thông báo cho phép ASA được giao dịch trở lại hoặc chuyển sang diện cảnh báo/kiểm soát sau khi Công ty khắc phục được nguyên nhân dẫn đến việc chứng khoán bị tạm ngừng giao dịch theo quy chế niêm yết.

26 tỷ đồng là tổng lợi nhuận sau thuế quý 2/2018 của CTCP Hàng tiêu dùng ASA, giảm hơn 43% so với cùng kỳ năm 2017.

Trước đó, cổ phiếu ASA lại bị đưa vào diện bị cảnh báo từ 14/5/2018 do chậm nộp báo cáo tài chính kiểm toán năm 2017 quá 15 ngày kể từ ngày hết hạn công bố thông tin. Sau đó vào ngày 31/7/2018, ASA bị đưa vào diện bị kiểm soát và hạn chế giao dịch do tiếp tục vi phạm các quy định về công bố thông tin và không khắc phục nguyên nhân dẫn đến việc bị đưa vào diện cảnh báo.

Như vậy, việc ASA rời khỏi sàn chứng khoán là điều “mặc nhiên” khi công ty này không hề có động thái khắc phục các vi phạm. Hay nói cách khác, rời khỏi sàn vì vi phạm công bố thông tin đã nằm trong chủ ý của ASA (!?).

Chế tài quá nhẹ

Việc giá cổ phiếu ASA bị đẩy lên cao hơn gấp 2 lần so với thị giá “lau sàn” chỉ vào tháng trước đó trong giai đoạn 2017-2018, kéo theo đó là một đợt thay đổi các vị trí lãnh đạo chủ chốt, như Chủ tịch HĐQT và Tổng giám đốc, khiến nhiều nhà đầu tư đặt nghi vấn về việc đã có diễn biến thâu tóm doanh nghiệp tại ASA.

Tuy nhiên, do không có báo cáo tài chính năm 2017, cũng không có công bố thông tin về việc thay đổi cổ đông lớn, nên đồn đoán cổ đông nào đứng sau vụ giao dịch sang nhượng cổ phiếu ASA, vẫn chưa có lời giải. ASA tại HNX từ cuối 2017 đã thực sự trở thành một mã cổ phiếu gần như “đóng băng” giao dịch. Ngoại trừ thay máu nhân sự, nhà đầu tư không thể nắm bắt bất cứ thông tin kinh doanh hay cơ cấu sở hữu mới nào từ phía công ty này, để có niềm tin hay cơ sở tham gia giao dịch.

Theo đó, cổ phiếu ASA đúng nghĩa đã là một hàng hóa “xác sống” tại sàn HNX và là một mã chứng khoán cộng thêm tình trạng đỏ vỏ của chỉ số thị trường chứng khoán Việt Nam. Qua trường hợp ASA, có thể thấy chế tài về nghĩa vụ công bố thông tin và lộ trình áp các hình thức chế tài đối với doanh nghiệp niêm yết vi phạm xem ra vẫn còn quá nhẹ.

“Buôn bán phần ngọn”

ASA, qua đợt thay máu các cổ đông lớn “đời đầu” và lãnh đạo cấp cao, vẫn tiếp tục thiếu sức hấp dẫn của ngành hàng tiêu dùng mà họ đang nắm như một năng lực lõi. Ba năm sau lên sàn (2012-2014), doanh thu bình quân mỗi năm của ASA ở mức 210 tỷ đồng, tuy nhiên lợi nhuận chưa đến 1 tỷ đồng (khoảng 700 triệu đồng/năm), tương ứng tỷ suất lãi ròng chỉ 0,34%. Năm 2015, ASA đặt kế hoạch doanh thu tăng trưởng hơn 40%, tương đương 250 tỷ đồng và lãi ròng 3,9 tỷ đồng, gấp 3 lần năm 2014. Biên lãi ròng tăng từ 0,7% lên 1,6%. Tuy nhiên kết quả kinh doanh 2015 và 2016 tiếp tục kém tích cực lần lượt với 1,7 tỷ đồng và 2,2 tỷ đồng tổng lợi nhuận trước thuế. Thậm chí, năm 2017 Công ty đặt chỉ tiêu lợi nhuận sau thuế là 2,3 tỷ đồng, tỷ suất lợi nhuận sau thuế/vốn điều lệ chỉ 2,3% và lợi nhuận sau thuế/doanh thu chỉ 1,34% - cực thấp so với các doanh nghiệp khổng lồ ngành tiêu dùng nói chung và các doanh nghiệp cổ phiếu penny trên sàn.

Hiển nhiên, rất khó để so ASA với các doanh nghiệp ngành hàng tiêu dùng khác như Vinamilk hay Sabeco xét về cả nền tảng, lịch sử, quy mô, khi ASA dù phục vụ tiêu dùng nhưng thực chất chỉ tập trung thương mại hóa, phân phối thay cho sản xuất. Việc thiếu nền tảng sản xuất và chỉ “buôn bán phần ngọn” hẳn cũng là một trong những nguyên nhân khiến ngoài ASA phải rời sàn với cổ phiếu đứng im ở mức 0,7.

Loại bỏ “xác sống” trên sàn Nhiều doanh nghiệp khác cũng chịu chung thảm cảnh như ASA. Điển hình là DIC của CTCP Thương mại Đầu tư DIC cũng chỉ được giao dịch quanh ngưỡng 2.0 với kết quả kinh doanh hợp nhất quý I/2019 lẹt đẹt của đạt 897 triệu đồng, quá thấp và giảm sút so với cùng kỳ của chính doanh nghiệp. Một chuyên gia cho rằng, nên chăng để tránh các mã “xác sống” trên sàn chứng khoán, cần bổ sung thêm các quy định cho quy chế niêm yết như những doanh nghiệp vi phạm công bố thông tin, tùy số lần và mức độ, sẽ bị chế tài về thời gian trở lại sàn – dù là UPCoM – hay niêm yết. Doanh nghiệp vi phạm càng nặng và phớt lờ nhà đầu tư càng “có quy trình”, cho dù có muốn trở lại khi cơ cấu lại và có điều kiện hơn, cũng sẽ bị chế tài kéo chân. Doanh nghiệp nếu nhìn xa và lựa chọn phương án “xác sống” có thời hạn, theo đó cũng phải thận trọng với các “game hồi sinh”, tránh trường hợp biến thị trường chứng khoán thành nơi chứa hàng hóa kém chất lượng và gây mất niềm tin của nhà đầu tư, hoặc doanh nghiệp muốn lên sàn thì lên, xuống sàn thì xuống theo chủ định. Ngoài ra, cũng đã đến lúc cơ quan quản lý cần quan tâm đến việc nâng chuẩn chất lượng hoạt động kinh doanh trên các chỉ tiêu tài chính cơ bản tính theo năm, thay vì chỉ quy định doanh nghiệp lỗ lũy kế 3 năm phải rời sàn. Một là để thanh lọc và nâng cao chất lượng hàng hóa trên sàn. Hai là và quan trọng hơn, bảo vệ quyền lợi cho các nhà đầu tư có nguy cơ mua cổ phiếu nhỏ, nhưng vào một ngày đẹp trời, đột ngột bị “đứt tay” vì cổ phiếu trở thành “lưỡi dao” rơi khỏi sàn không hẹn đáy. |