Gửi bình luận

Theo ông Phạm Tiến Dũng, Vụ trưởng Vụ thanh toán NHNN, phát triển ngân hàng số và hợp tác với Fintech sẽ giúp các tổ chức tín dụng (TCTD) phát triển bền vững trong kỷ nguyên 4.0.

Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán NHNN cho rằng, phát triển ngân hàng số và hợp tác với Fintech sẽ giúp các TCTD thích ứng, phát triển bền vững trong kỷ nguyên 4.0.

Cụ thể, phát triển ngân hàng số đem lại lợi ích to lớn cho ngân hàng về tăng doanh thu, giảm chi phí, nâng cao hiệu quả hoạt động chất lượng dịch vụ và tăng độ gắn kết với khách hàng.

Để phát triển ngân hàng số đòi hỏi đầu tư ứng dụng các công nghệ tiên tiến như điện toán đám mây, Big Data, A.I (trí tuệ nhân tạo),…, nhằm thay đổi căn bản, tái cấu trúc quy trình xử lý nội bộ và mô hình kinh doanh theo hướng tự động, thông minh và tối ưu hóa kênh giao tiếp khách hàng đa kênh đồng nhất.

Có thể bạn quan tâm

08:28, 27/06/2018

07:44, 15/06/2018

04:12, 08/06/2018

05:55, 24/03/2018

06:06, 15/03/2018

06:10, 12/12/2017

14:09, 10/11/2017

11:28, 06/11/2017

22:22, 18/04/2017

Việc hợp tác với Fintech sẽ giúp ngân hàng có được sự đổi mới, sáng tạo từ bên ngoài, tương tác với mô hình kinh doanh tinh gọn, nhạy bén của Fintech để hướng tới nâng cao trải nghiệm khách hàng nhằm tăng tốc độ đổi mới.

Các công ty Fintech kết hợp với ưu thế quản trị rủi ro vững mạnh và khách hàng hàng rộng lớn của ngân hàng sẽ tạo ra sức mạnh cộng hưởng, tạo bước phát triển năng động trong cung ứng dịch vụ, phổ cập tài chính. Sự hợp tác này còn giúp ngân hàng nhanh chóng tiếp cận khách hàng trẻ, đam mê phong cách số, giúp ngân hàng tích hợp sâu hơn vào hành trình số khách hàng, cung ứng dịch vụ cá nhân hóa hợp bối cảnh giao dịch.

Tại Việt Nam, một số ngân hàng đã bắt đầu quá trình chuyển đối số đích thực như TPBank với LiveBank, VPBank với ứng dụng Timo, Vietcombank với Digital Lab, Vietinbank với Corebank thế hệ mới – EDW, MB với ứng dụng trợ lý ảo Chatbot, OCB với Omni-Channel...

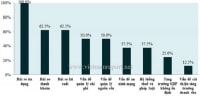

Xu hướng hiện nay của ngành ngân hàng và Fintech không phải là đối đầu nhau như một số người lầm tưởng mà trên thực tế, theo khảo sát của NHNN thì hiện nay 81% TCTD lựa chọn mô hình hợp tác giữa ngân hàng và Fintech để cùng phát triển.

Ông Phạm Tiến Dũng đã chỉ ra những ưu điểm của mô hình hợp tác giữa ngân hàng và Fintech, trong khi ngân hàng chậm thay đổi, phát triển và thiếu tính linh hoạt trong ứng dụng công nghệ, dẫn tới chi phí giao dịch thường cao và chưa kịp đáp ứng được nhu cầu từ khách hàng, thì bù lại Fintech có ưu thế đổi mới sáng tạo và khả năng ứng dụng công nghệ một cách linh hoạt và hiệu quả, giúp tiết giảm chi phí giao dịch và nâng cao trải nghiệm của khách hàng.

Bên cạnh đó, ngân hàng có thế mạnh về mạng lưới khách hàng, nguồn nhân lực giàu kinh nghiệm, hạ tầng công nghệ thông tin và thanh toán được đầu tư lớn, cơ chế quản lý rủi ro tốt. Điều này hỗ trợ cho Fintech khi có ít kinh nghiệm trong lĩnh vực tài chính ngân hàng, thiếu nền tảng khách hàng, hệ thống kiểm soát tuân thủ nội bộ, quản lý rủi ro còn yếu.