VN

VN

EN

EN

Theo nghiên cứu khảo sát với chủ đề "Doanh nghiệp do phụ nữ làm chủ tại Việt Nam: Nhận thức và Tiềm năng 2017" của Tổ chức Tài chính Thế giới (IFC), thuộc nhóm thành viên của Ngân hàng Thế giới (WB), như các thị trường mới nổi khác, Việt Nam chưa đáp ứng được đầy đủ nhu cầu tín dụng của các doanh nghiệp.

Rào cản tiếp cận vốn vay

Một nhóm đối tượng đang còn chịu khó khăn, có thể nói là thiệt thòi hơn thế nữa trong quá trình tiếp cận tín dụng, là các doanh nghiệp do giới nữ làm chủ.

Nguồn: Nghiên cứu Khảo sát IFC 2017

Theo thống kê của IFC đến 2015, Việt Nam có 95.906 doanh nghiệp, chiếm khoảng 21% tổng số doanh nghiệp đang hoạt động (cập nhật của VPBank thì con số này là 23%). Phần lớn trong số này là các doanh nghiệp có quy mô siêu nhỏ (55.049 doanh nghiệp, chiếm 57% trong tổng số doanh nghiệp do phụ nữ làm chủ); 42% hay 40.003 doanh nghiệp có quy mô nhỏ và vừa và chỉ có 1% hay 854 doanh nghiệp có quy mô lớn.

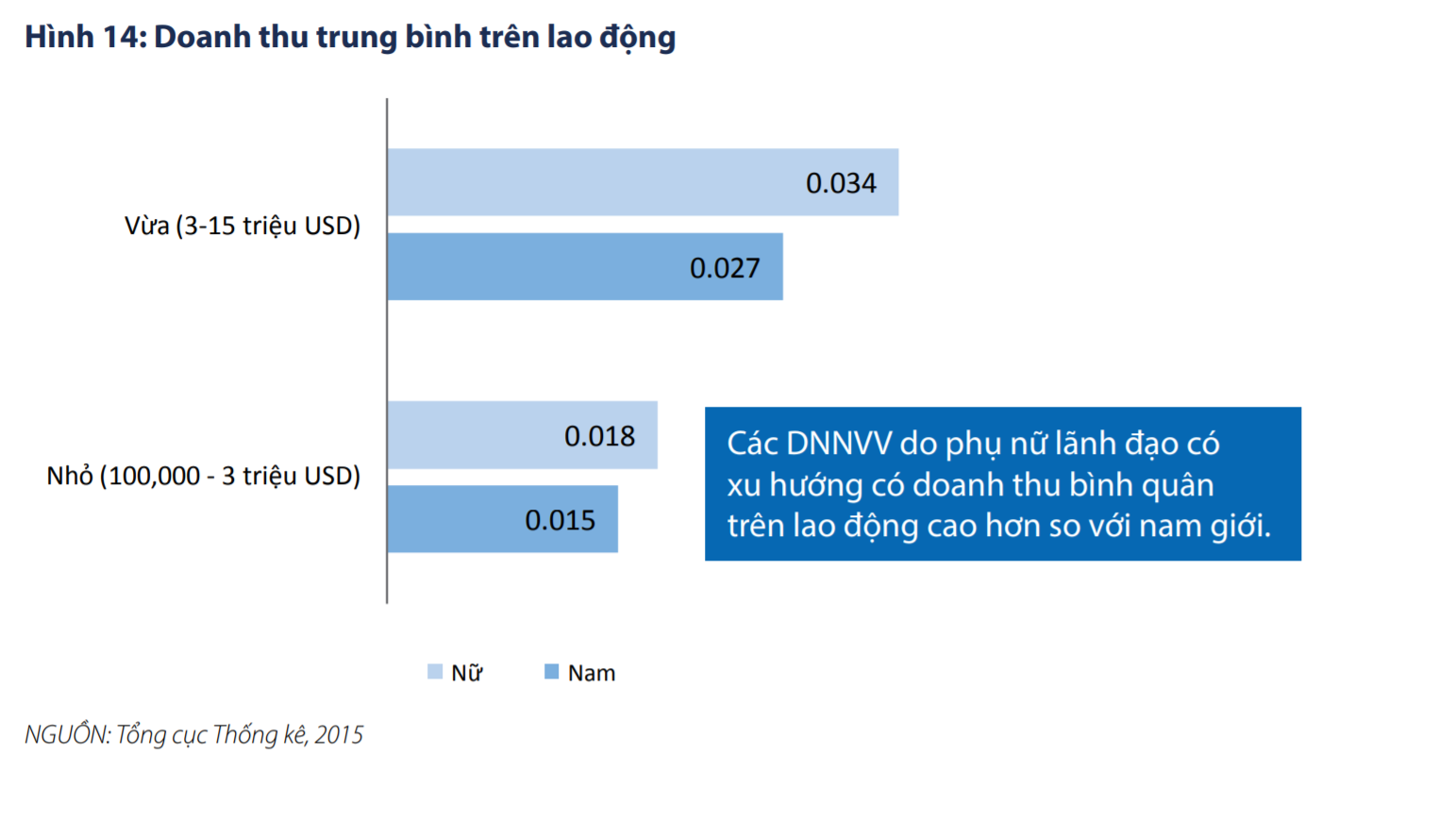

Trong khi đó, các doanh nghiệp do phụ nữ làm chủ có quy mô tương tự như các doanh nghiệp do nam giới làm chủ với doanh thu trung bình hàng năm tương tự nhau.

Nguồn: Nghiên cứu khảo sát IFC 2017

Ông Đào Gia Hưng, Giám đốc Khối Khách hàng Doanh nghiệp SME thuộc VPBank cho biết trong quá trình tiếp xúc với rất nhiều doanh nghiệp do phụ nữ làm chủ, ông nhận thấy dù nhóm này có khả năng làm ăn, kinh doanh tốt không thua nam giới, nhưng vẫn gặp vướng mắc chung là:

Thứ nhất là vấn đề vốn. Đại đa số các doanh nghiệp mới thành lập, doanh nghiệp siêu nhỏ, nhỏ và vừa do phụ nữ làm chủ thời gian ban đầu đều gặp vấn đề về vốn. Khi vướng mắc vốn, họ cũng thường nghĩ đến và tiếp cận tín dụng ngân hàng.

Thứ hai là tài sản đảm bảo. Một khi nghĩ đến tín dụng và gặp ngân hàng, ngoài yếu tố hồ sơ sổ sách, các doanh nghiệp này thường bị "mắc" ngay ở tài sản đảm và không có tài sản giá trị để thế chấp khoản vay.

Thứ ba, trong trường hợp có vốn hoặc được cấp vốn, thông qua 2 vấn đề đầu tiên, các doanh nghiệp này lại thường gặp vấn đề về trình độ quản trị doanh nghiệp, mô hình hoạt động, quản trị tài chính bao gồm cả dòng tiền, thời điểm hòa vốn, tồn kho, lỗ lãi...

Nguồn: Nghiên cứu Khảo sát IFC 2017

"Nghiên cứu cho thấy ưu điểm của các doanh chủ nữ, tức các nhà lãnh đạo là nữ giới làm chủ doanh nghiệp, là họ có tỷ lệ nợ quá hạn thấp hơn nhiều so với doanh nghiệp do nam giới làm chủ, một phần do tính cẩn trọng trong sổ sách chi tiêu của nữ giới cao hơn. Song nhược điểm của doanh nghiệp do giới nữ làm chủ là trong cùng một thời điểm, điểm xuất phát cần mở rộng quy mô và tăng trưởng, thì họ sẽ đi chậm hơn. Nguyên nhân do giới nữ cũng cẩn trọng hơn khi đầu tư, ít liều lĩnh, hướng đến sự an toàn nhiều hơn và phải an toàn trước khi tính chuyện phát triển hơn nữa", ông Đào Gia Hưng nói.

Cơ hội cho nữ doanh nhân

Với sự chênh lệch về khả năng tiếp cận tín dụng của các doanh chủ nữ, vấn đề vốn và kỹ năng, kiến thức quản trị doanh nghiệp cũng như cơ hội kết nối, bạn hàng cần sự hỗ trợ và "san lấp" thiếu hụt từ các "bà đỡ" ngân hàng, IFC cho rằng ở Việt Nam phần lớn các ngân hàng chưa xem xét áp dụng một chiến lược riêng cho phân khúc DNNVV do phụ nữ làm chủ. Theo các phát hiện trong khảo sát của IFC, phần lớn các ngân hàng đều nghĩ rằng không cần có một phương pháp tiếp cận khác đối với các doanh nhân nữ, hoặc nghĩ rằng phân khúc này mang lại lợi nhuận ít hơn.

Theo IFC, có tới 37% DNNVV do phụ nữ làm chủ đã tiếp cận vốn vay ngân hàng trong hai năm qua (2016-2017) so với 47% DNNVV do nam giới làm chủ. Ngay cả khi các doanh nhân nữ đủ điều kiện để vay vốn ngân hàng, họ có xu hướng nhận được ít hơn những gì họ yêu cầu, và số tiền cũng thấp hơn so với nam giới. Hiện tại, nhu cầu tài chính chưa được đáp ứng của DNNVV do phụ nữ làm chủ được ước tính vào khoảng 1,19 tỷ USD.

Ở Việt Nam, thông qua VPBank, IFC đã cho vay 120 triệu USD. Nguồn vốn này cộng thêm nhiều nguồn lực khác, đã và đang được VPBank định vị nhắm đến phục vụ nhu cầu của nhiều DNNVV, đặc biệt là nhóm doanh nghiệp siêu nhỏ. Theo đại diện VPBank, ngân hàng hiện có khoảng 13.000 khách hàng doanh nghiệp do giới nữ làm chủ, chiếm khoảng 20% tổng dữ liệu khách hàng doanh nghiệp hiện hữu. Thông qua VPBank SME, ngân hàng hứa hẹn mang tới cơ hội mới về nguồn vốn, những sản phẩm cấp vốn được thiết kế riêng giúp các nữ chủ doanh nghiệp vừa tiết kiệm chi phí, vừa quản lý tốt dòng tiền, lại tận dụng được nguồn vốn một cách linh động, tạo động lực bứt phá mạnh mẽ.

Bên cạnh lãi suất ưu đãi và hạn mức tốt, đặc biệt nhằm hỗ trợ tối đa cho doanh nghiệp nữ làm chủ, VPBank SME đã nghiên cứu và cho ra đời sản phẩm Thẻ tín dụng doanh nghiệp VPBiz dành riêng cho doanh nghiệp do nữ làm chủ với thời gian miễn lãi 55 ngày, cao hơn hẳn so với mức 45 ngày của các loại thẻ tín dụng khác và với hạn mức lên tới 2 tỷ đồng, kèm theo đó là nhiều quyền lợi đặc biệt. Đây là một trong những mục tiêu khi VPBank thực hiện dự án “Trở thành ngân hàng được doanh nghiệp do phụ nữ làm chủ lựa chọn”.

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn