VN

VN

EN

EN

Án hủy niêm yết đã treo lơ lửng trện đầu SD7

Sở Giao dịch chứng khoán Hà Nội đã phải đề nghị công ty báo cáo giải trình. Đáng lưu ý, sau khi công bố báo cáo tài chính tự lập với lợi nhuận sau thuế vỏn vẹn 37 triệu đồng, giới đầu tư cho rằng SD7 đã bớt cảnh “đau đầu” vì lỗ.

Bất ngờ từ lãi thành lỗ

Cụ thể, trong báo cáo tài chính do công ty tự lập, doanh thu thuần bán hàng và cung cấp dịch vụ của SD7 là 189,45 tỷ đồng. Chi phí tài chính và chi phí phí doanh nghiệp SD7 giảm mạnh từ 224,7 tỷ đồng năm 2016 còn 24,2 tỷ đồng trong năm 2017.

Nguyên nhân chính do Công ty đã trích lập dự phòng phần lớn các khoản đầu tư tài chính và nợ quá hạn từ năm 2016. Đến năm 2017, Công ty chỉ trích lập bổ sung thêm 7,16 tỷ đồng trong khi được hoàn nhập dự phòng 12,7 tỷ do thoái vốn thành công tại Công ty CP thuỷ điện Sông Đà – Hoàng Liên.

Doanh thu tăng nhẹ cùng với khoản chi phí tài chính và quản lý doanh nghiệp giảm mạnh giúp SD7 báo lãi 37 triệu đồng. Mặc dù lợi nhuận mang về là rất thấp song đã “vớt” SD7 khỏi cảnh lỗ bết bát.

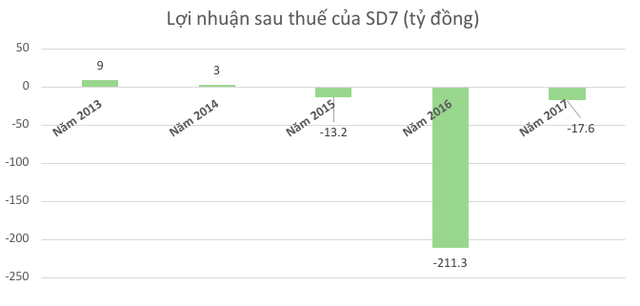

Tuy nhiên, tại báo cáo tài chính đã qua kiểm toán, mặc dù doanh thu vẫn được giữ nguyên nhưng SD7 đã bất ngờ chuyển từ lãi sang lỗ. Vấn đề chủ yếu là do khoản chi phí khác đã bị điều chỉnh mạnh. Theo đó, khoản này tăng gần 17 tỷ đồng so với báo cáo công ty tự lập. Do vậy, sau kiểm toán, thay vì thoát lỗ thì Sông Đà 7 lại báo lỗ 17,6 tỷ đồng.

Trong báo cáo, kiểm toán nhấn mạnh: “Kế hoạch ĐHCĐ đặt ra cho năm 2017 là lỗ 11 tỷ đồng, trong khi thực tế sau kiểm toán công ty lỗ phát sinh là 17,6 tỷ đồng. Sự kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty”.

Trong khi đó, về chênh lệch lợi nhuận báo cáo tài chính kiểm toán và báo cáo tài chính do Công ty tự lập, SD7 cho biết Công ty kiểm toán đã nhiều lần có ý kiến ngoại trừ đối với dự án nhà vườn Sinh thái Đồng Quang. Dự án khu đô thị Đồng Quang hiện tại đã dừng triển khai và không có căn cứ xác định thời điểm tiếp tục thi công nên sau khi có ý kiến của công ty kiểm toán, HĐQT công ty đã quyết định thực hiện trích lập dự phòng 17,6 tỷ đồng đối với khoản chi phí này.

Trước đó, năm 2016 công ty này đã lỗ 211,32 tỷ đồng và năm 2015 lỗ 13.2 tỷ đồng. Lỗ luỹ kế 3 năm liên tiếp lên đến hơn 242 tỷ đồng.

Thanh lọc

Dù đây mới là các báo cáo tự lập và rủi ro hủy niêm yết với SD7 vẫn hiện hữu do các số liệu này hoàn toàn có thể bị kiểm toán điều chỉnh, đặc biệt với SD7 khi con số lợi nhuận quá ít ỏi. Tuy rằng, kết quả này vẫn là niềm vui với những cổ đông, mở ra kỳ vọng phục hồi sau nhiều năm thua lỗ liên tiếp, mà trước tiên là án hủy niêm yết đã treo lơ lửng.

Dù nếu có thể thoát án hủy niêm yết dù rất mong manh thì SD7 vẫn còn rất nhiều việc phải làm để lấy lại niềm tin của nhà đầu tư khi mà BCTC vẫn đang cho thấy rất nhiều rủi ro cần chú ý. Vì tình hình với SD7 không mấy khả quan khi tính đến cuối quý IV/2017, nợ phải trả đang gấp 2 lần vốn chủ sở hữu, chủ yếu là các khoản nợ vay và phải trả ngắn hạn. Tỷ lệ nợ ngắn hạn/tài sản ngắn hạn lên tới 87,3%.

Trong khi đó, số dư tiền mặt của SD7 hầu như không đáng kể, 61,7% tài sản nằm tại các khoản phải thu ngắn hạn, rủi ro chậm thu hồi, thất thoát lớn. 16,4% tài sản là các khoản đầu tư góp vốn, tuy nhiên giá trị trích lập dự phòng lên tới 36,2% so với vốn góp ban đầu khiến tính hiệu quả bị đặt câu hỏi.

Các khoản trích lập dự phòng cũng là nguyên nhân chính khiến chi phí quản lý của công ty luôn ở mức cao, bào mòn lợi nhuận trong những năm qua.

Hủy niêm yết gần như là mức cảnh báo cao nhất đến mức độ an toàn, minh bạch về mặt tài chính của DN. Dù theo quy định hiện nay, rời sàn niêm yết các DN sẽ phải đăng ký giao dịch cổ phiếu trên sàn UPCoM, nhưng với kết quả kinh doanh èo uột, cơ cấu tài sản - nguồn vốn mất cân đối, không ít cổ phiếu sau hủy niêm yết đã “một đi không hẹn ngày trở lại”, hoặc lên sàn cũng mất thanh khoản, giá trị đầu tư của cổ đông vào các DN này khó tránh khỏi bị mất trắng.

Theo ý kiến của các chuyên gia kinh tế, sự thanh lọc là cần thiết để cải thiện chất lượng cổ phiếu niêm yết, chất lượng thị trường và cũng là động lực thúc đẩy DN tự phát triển. Với nhà đầu tư, nếu không có sự nghiên cứu, lựa chọn kỹ càng, mua theo trào lưu “đánh bạc”, bất kể công ty làm ăn như thế nào, thì chính họ sẽ trở thành người chịu hậu quả thua lỗ cuối cùng, thậm chí mất trắng như cổ đông của nhiều DN lĩnh án hủy niêm yết đã và đang gặp phải.

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn