Gửi bình luận

Tổng cục Thuế đang nghiên cứu để trình Bộ Tài chính, trình Chính phủ điều chỉnh mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân (TNCN).

Bà Tạ Thị Phương Lan - Phó Vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa và hộ kinh doanh, cá nhân (Tổng cục Thuế) cho biết, theo Luật số 26/2012/QH13 ngày 22/11/2012 của Quốc hội ban hành có quy định, mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

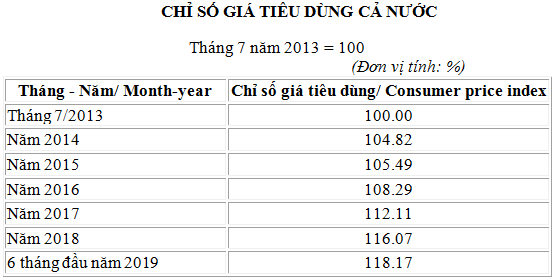

Từ thời điểm Luật số 26/2012/QH13 có hiệu lực (tháng 7/2013), đến tháng 6/2019 CPI đã tăng trên 18,1%.

Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm luật có hiệu lực thi hành, hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.

Trong quá trình tổ chức thực hiện công tác quản lý thuế TNCN, Tổng cục Thuế đã thường xuyên cập nhật CPI theo các công bố của Tổng cục Thống kê để đảm bảo quản lý thuế theo đúng quy định của luật.

Có thể bạn quan tâm

05:46, 01/03/2019

14:10, 27/08/2019

14:02, 28/08/2019

Thống kê cho thấy, kể từ thời điểm Luật số 26/2012/QH13 có hiệu lực (tháng 7/2013), đến tháng 6/2019 CPI đã tăng 18,17%.

Theo Tổng cục Thuế, chỉ số CPI đến hết 6 tháng đầu năm 2019 so với 1/7/2013 tăng 18,17%, chưa đến mức biến động (20%) phải điều chỉnh mức giảm trừ gia cảnh theo quy định của Luật thuế TNCN. Tuy nhiên, dự báo CPI năm 2019 sẽ tăng khoảng 4%, điều này có nghĩa CPI đến năm 2019 có thể tăng hơn 20% so với tháng 7/2013. Theo quy định của Luật số 26 sẽ phải điều chỉnh tăng mức giảm trừ gia cảnh khi tính thuế TNCN.

Theo đại diện Tổng cục Thuế, hiện Tổng cục Thuế đang phối hợp với các đơn vị có thẩm quyền của Bộ Tài chính để nghiên cứu, đề xuất điều chỉnh mức giảm trừ gia cảnh theo đúng quy định của Luật Thuế TNCN. Đồng thời, rà soát, đánh giá tổng kết toàn diện chính sách thuế TNCN để báo cáo Chính phủ trình Ủy ban Thường vụ Quốc hội, Quốc hội xem xét quyết định.