VN

VN

EN

EN

Cổ phiếu VCB tiếp tục chinh phục đỉnh mới

Cổ phiếu VCB đã bứt phá mạnh từ vùng tích luỹ rồi kéo mạnh và đóng cửa 103.000 đồng/cổ phiếu trong phiên giao dịch ngày 19/04.

Đặc biệt, cổ phiếu có thời điểm cán mốc 105.000 đồng/cổ phiếu. Dòng tiền vẫn đang đổ vào cổ phiếu có thị giá cao nhất ngành ngân hàng và đứng đầu nhóm Big3. Điều gì làm nên sức hút đó ở VCB?

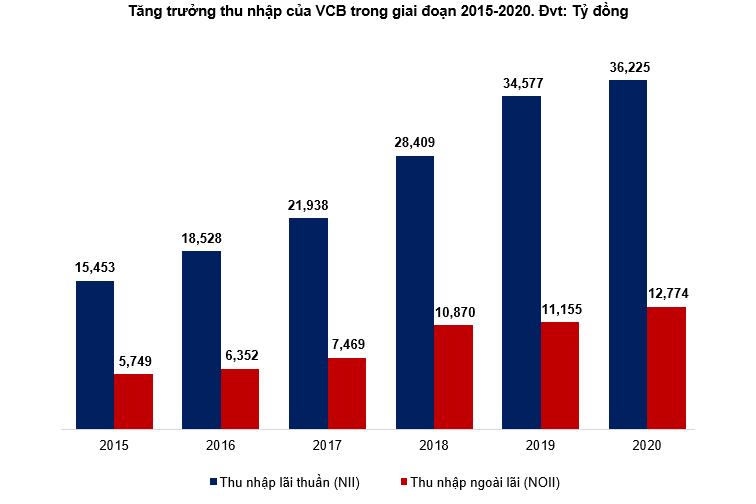

Báo cáo tài chính hợp nhất năm 2020 của Vietcombank cho thấy, lũy kế cả năm 2020, thu nhập lãi thuần đạt 36.225 tỷ đồng, tăng 4,8% lợi nhuận sau thuế của VCB đạt 18.468 tỷ đồng. Dư nợ cho vay khách hàng tiếp tục được cải thiện tăng 7,1%.

Tăng trưởng tín dụng của VCB đang dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng liên tục từ 10,6% năm 2010 lên 45,3% năm 2020 và xu hướng tăng được dự kiến vẫn sẽ tiếp tục trong tương lai.

Đến hết năm 2020, tăng trưởng tín dụng tại VCB đạt 13,95%, trở thành ngân hàng có quy mô tăng trưởng tín dụng cao nhất hệ thống với gần 110.000 tỷ đồng cho vay mới trong năm 2020.

Ông Nghiêm Xuân Thành-Chủ tịch HĐQT VCB cho biết, năm 2020 tỷ lệ nợ xấu được ngân hàng kéo xuống mức thấp nhất trong lịch sử, cũng là mức thấp nhất toàn ngành với chỉ 0,6% trên tổng dư nợ.

Thu nhập lãi thuần và thu nhập ngoài lãi của VCB tăng trưởng tốt trong giai đoạn 2015-2020. Tăng trưởng của thu nhập ngoài lãi năm 2020 tăng 14,5% so với 2019. Điều này giúp VCB giảm bớt sự phụ thuộc vào chính sách điều tiết tín dụng của Ngân hàng Nhà nước.

Báo cáo phân tích của Công ty Chứng khoán KBSV nhận định, VCB đẩy mạnh trích lập dự phòng trong năm 2020 với tỷ lệ bao phủ nợ xấu đạt 370,4% (+190, 6%), là mức tỷ lệ bao phủ nợ xấu cao nhất trong 5 năm trở lại đây của VCB và cao nhất trong hệ thống ngân hàng. KBSV cho rằng, tăng trưởng lợi nhuận của VCB trong năm 2021 sẽ đạt mức cao với chất lượng tài sản tốt, áp lực trích lập thấp cùng với triển vọng tăng trưởng tín dụng duy trì mức cao nhờ lợi thế cạnh tranh từ nguồn vốn giá rẻ và tập trung khai thác khách hàng khối bán lẻ.

KBSV dự phóng tăng trưởng tín dụng của VCB đạt 13,9% trong năm 2021. Theo đó, lợi nhuận sau thuế năm 2021 dự kiến tăng 33,1%, đạt 24.579 tỷ đồng.Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các yếu tố rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu VCB. Giá mục tiêu là 120.500 VND/cổ phiếu…

Nhận định về nhóm cổ phiếu ngân hàng, các chuyên gia cho rằng thời điểm dịch bệnh COVID-19 được kiểm soát sau khi nhiều nước có thể sản xuất đại trà vaccine phòng bệnh đang rất gần. Với dấu hiệu phục hồi tốt của dư nợ tái cơ cấu, nợ xấu gia tăng đến từ nhóm khách hàng dự kiến ở mức 0,5 – 1% tổng dư nợ và sẽ có mức độ phân hóa mạnh giữa các ngân hàng tùy thuộc vào chất lượng tài sản. Bên cạnh đó, các ngân hàng đã thực hiện trích lập mạnh mẽ trong năm 2020 cho các khoản nợ xấu có thể phát sinh trong tương lai sẽ ít phải chịu áp lực tăng trích lập trong năm 2021. Do vậy ngoài cổ phiếu VCB, nhà đầu tư có thể tiếp tục nắm giữ cổ phiếu trong ngành có nhiều dư địa tăng trưởng mạnh trong năm 2021…

-

-

-

Cơ hội nhận vàng SJC khi tham gia bảo hiểm FWD tại Vietcombank

10:03, 19/03/2021

-

Cổ phiếu VCB, CTG liệu có tăng trần?

06:20, 01/02/2021

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn