VN

VN

EN

EN

Quý I/2020 là quý thứ 6 liên tiếp doanh nghiệp này bị thua lỗ, khiến DTL gặp rất nhiều khó khăn, thách thức trong sản xuất kinh doanh.

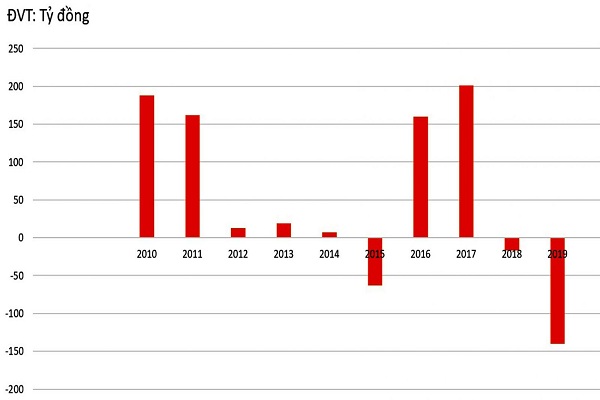

Diễn biến lợi nhuận 10 năm qua của DTL

Nguy cơ bị buộc rời sàn

DTL kết thúc năm 2019 với kết quả buồn: Công ty nối tiếp ghi nhận lỗ của năm 2018, với mức lỗ trong năm là 140,4 tỷ đồng.

Chưa dừng lại ở đó, trong quý I/2020, hoạt động kinh doanh của DTL không hề khả quan. Doanh thu trong quý giảm 38% xuống 400,6 tỷ đồng. Trong đó, doanh thu xuất khẩu chỉ đạt 897 triệu đồng, giảm mạnh so con số gần 10 tỷ cùng kỳ năm trước. Công ty kinh doanh dưới giá vốn, lỗ gộp 46 tỷ đồng. Mảng xuất khẩu giảm mạnh cùng với nhu cầu tiêu thụ của thị trường suy giảm được lý giải là nguyên nhân khiến doanh thu công ty giảm mạnh.

95 tỷ đồng là khoản lỗ ròng hợp nhất quý 1/2020 của DTL, tăng hơn 260% so với cùng kỳ năm ngoái.

Dù hàng tồn kho giảm nhẹ, song vẫn chiếm hơn 61% tổng tài sản của Công ty. Tỷ lệ nợ vay trên tổng nguồn vốn là 50% với nợ vay ngắn hạn 1.277 tỷ đồng và vay dài hạn 70 tỷ đồng. Theo đó, DTL chịu chi phí lãi vay khá cao 20 tỷ đồng trong quý và ghi nhận khoản lỗ 95 tỷ đồng, tăng mạnh so mức lỗ 26 tỷ cùng kỳ năm trước.

Nếu tình hình kinh doanh tiếp tục kém khả quan như hiện nay, thì năm nay sẽ là năm thứ 3 DTL bị thua lỗ. Theo đó, không cần cổ đông thông qua, Công ty cũng có thể đạt mục tiêu mà HĐQT đặt ra trước đó là…hủy niêm yết, chỉ khác là bị bắt buộc hủy niêm yết.

Khủng hoảng từ nội bộ?

Tháng 4/2020, DTL đã bị đưa vào diện kiểm soát đặc biệt do lỗ liên tiếp 2 năm. Còn mới đây, cổ đông nội bộ mà cụ thể là con gái của Chủ tịch HĐQT DTL Nguyễn Thanh Nghĩa vừa bị Ủy ban Chứng khoán Nhà nước ra quyết định xử phạt vi phạm hành chính vì hành vi sử dụng 5 tài khoản để liên tục mua bán, tạo cung cầu giả tạo, thao túng cổ phiếu DTL. Trong khi đó, các cổ đông nội bộ khác cũng liên quan đến gia đình ông Nghĩa liên tục mua vào, bán ra cổ phiếu DTL.

Cuối 2019, gia đình ông Nguyễn Thanh Nghĩa (có vợ và con gái cũng là thành viên góp vốn) và một pháp nhân liên quan là Công ty TNHH Sản xuất Thép Tâm Đức đang nắm 88,58% vốn DTL (nguồn báo cáo thường niên 2019). Việc sở hữu, chi phối đến thao túng cổ phiếu trong khi hoạt động của Công ty ngày càng thảm bại, cho thấy khả năng “phòng vệ” của DTL trước bối cảnh thị trường tôn thép đã bị bào mòn đáng kể.

Bản thân DTL cũng thừa nhận khó khăn do cạnh tranh ngành là một phần, vấn đề của DTL còn nằm ở chỗ “chất lượng sản phẩm chưa được kiểm soát ổn định và chặt chẽ như kỳ vọng, tình trạng khách hàng khiếu nại vẫn còn diễn ra nên đã ảnh hưởng phần nào đến thương hiệu, uy tín của doanh nghiệp”. Đây cũng là nguyên nhân khiến DTL mất thị trường xuất khẩu, dù COVID-19 mới chỉ bùng phát ở các thị trường nhập khẩu lớn từ nửa cuối tháng 3 năm nay.

Với thực trạng ngày càng diễn ra theo chiều xấu đi, việc vượt qua “sóng gió” bảo hộ quốc tế, không bị hụt chân ở thị trường tiêu thụ nội địa và khắc phục khuyết thiếu từ tư duy của chính các cổ đông đang là thách thức rất lớn đối với DTL.

-

Đại Thiên Lộc khó về UPCOM?

16:39, 21/11/2019

-

Đại Thiên Lộc loay hoay thoát khó

02:02, 02/10/2019

-

Đại Thiên Lộc có "quá sức" khi đặt kế hoạch cao đột biến trong năm 2017?

06:11, 05/05/2017

Thị giá cổ phiếu thiếu thực tế

Trên tổng quan, COVID-19 không tác động quá lớn đến các doanh nghiệp trực tiếp sản xuất vật liệu xây dựng. Bởi kế hoạch giải ngân đầu tư công mạnh mẽ hơn 700 nghìn tỷ đồng trong năm nay, đang được các địa phương ráo riết thúc đẩy. Cùng với đó, nhu cầu nhà ở dự báo tiếp tục sôi động trở lại ngay sau khi Việt Nam tái khởi động nền kinh tế, và các công trình vẫn “chạy” ngay trong giãn cách xã hội, khiến hầu hết các doanh nghiệp xây dựng nhắm thị trường nội có cơ sở lạc quan.

Riêng về mảng tôn mạ, một nghiên cứu của SSI Reseach cho rằng so với thép xây dựng, thị trường tôn mạ có thể ổn định hơn trong năm 2020, do các công ty lớn nhất không có kế hoạch mở rộng công suất trong năm tới. Nghiên cứu này khá sát với nút thắt chính là áp lực cạnh tranh khốc liệt để giành thị phần do nguồn cung cao - vấn đề thường trực của các doanh nghiệp tôn mạ.

Một điều mà có lẽ đã được lý giải phần nào ở trên với hành vi thao túng giá cổ phiếu, DTL – có kinh doanh kém, đang vượt qua cả HSG (tôn Hoa Sen) và NKG (Thép Nam Kim) cùng 1 số anh tài khác về thị giá cổ phiếu. Trong khi HSG chỉ ở 7.800đ/cp, POM 4.300đ/cp, TLH 3.000đ/cp, NKG 6.700đ/cp, DNY 2.000đ/cp. Trong khi DTL dù đã hạ nhiệt vẫn ở 16.700đ/cp, thuộc top cao cùng VIS là 19.000đ/cp hay HPG 23.400đ/cp. Nhiều cổ phiếu thép rõ ràng đang không phản ánh đúng giá trị doanh nghiệp và cũng không hoàn toàn phản ánh đủ kỳ vọng của thị trường.

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn