Gửi bình luận

CTCP Đầu tư Thương mại BĐS An Dương Thảo Điền (Hose: HAR) ngày càng thu hút sự chú ý bởi các hoạt động M&A mạnh tay, trong đó có cả nỗ lực thâu tóm Xà Bông Cô Ba.

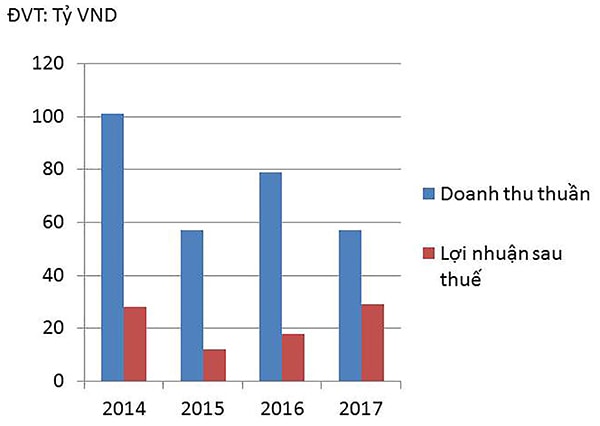

Doanh thu thuần và lợi nhuận sau thuế của HAR giai đoạn 2014- 2017

HAR bắt đầu tiếp quản CTCP Sản xuất và Thương mại Phương Đông (Cty Phương Đông), đơn vị sở hữu thương hiệu Xà Bông Cô Ba, vào quý 4/2017 sau khi thực hiện M&A. Theo đó, HAR đã chi 213,6 tỷ đồng để sở hữu 30,88% vốn điều lệ của Cty Phương Đông.

Tích lực và chuyển hướng

Việc HAR tìm đối tác bán một lúc 7 mảnh đất tại thửa đất ở phường Trường Thạnh, TP. HCM theo giới quan sát, là một động thái lạ nhưng không lạ - khi đặt trong bối cảnh Cty này vừa tái cấu trúc và thực thi những chiến lược mới.

Có thể bạn quan tâm

11:05, 12/09/2018

05:00, 22/03/2018

16:50, 15/10/2017

01:13, 30/08/2018

05:26, 11/08/2018

17:34, 10/08/2018

Theo ông Trần Văn Mẫn– Giám đốc Đầu tư Cổ phiếu của VinaCapital- đơn vị sở hữu 11% cổ phần HAR, kể từ cuối năm 2017, HAR đã dần chuyển sang mô hình chuyên thực hiện M&A các doanh nghiệp tốt, nhiều quỹ đất vàng để phục vụ cho sự phát triển trong hoạt động kinh doanh cốt lõi của Cty. Trong mô hình chuyên M&A đó, việc bán đất được hiểu là cần thiết để HAR có thêm nguồn lực thực thi đường dài.

213,6 tỷ đồng là tổng số tiền mà HAR đã chi để sở hữu 30,88% vốn điều lệ của CTCP Sản xuất và Thương mại Phương Đồng.

Mặt khác, việc phát triển quỹ đất ở quận 9, trong tổng thể hướng kinh doanh “lõi” chuyên về căn hộ cho thuê và dịch vụ mà HAR đang đi, cũng không có nhiều hứa hẹn mang về doanh thu và lợi nhuận tốt cho doanh nghiệp.

“HAR tuy là doanh nghiệp BĐS nhỏ, nhưng đang có tổng tài sản và vốn chủ sở hữu đều đạt 1.000 tỷ đồng. Cty có tổng nợ hiện hữu hơn 200 tỷ đồng, song trên thực tế, nhu cầu vốn cần thiết phải huy động là rất lớn khi đã bước qua giai đoạn bảo toàn vốn, phải triển khai các dự án dở dang như Aurora 65 Quốc Hương, Coral Beach Nha Trang và nhiều dự án dở dang khác. Do không có một cú hích mới về dòng vốn, nên việc cân đối dòng tiền sẽ trở nên khó khăn hơn với HAR. Do đó, lựa chọn “đẩy” quỹ đất quận 9 là hợp lý”, một chuyên gia đánh giá.

Khi nào “thu hoạch” Xà Bông Cô Ba?

Cũng trong chiến lược phát triển kinh doanh từ các hoạt động M&A của HAR, một đích nhắm quan trọng đã được đặt ra từ cuối 2017 là Xà Bông Cô Ba. Mặc dù lãnh đạo HAR cho biết quyết định đầu tư vào Cty Phương Đông chủ yếu do đặt kỳ vọng vào sự tăng trưởng của thị trường tiêu dùng hóa mỹ phẩm Việt Nam, song trọng tâm vẫn dựa trên định giá tài sản cơ sở. Đó là mảnh đất hai mặt tiền tại trung tâm chợ hóa chất Kim Biên (quận 5, TP.HCM) với diện tích trên 10.000 m2.

Đến nay, theo báo cáo tài chính bán niên 2018, HAR vẫn chưa ghi nhận nguồn thu gì từ Cty Phương Đông, ngoại trừ khoản phải thu hơn 400 triệu đồng. Có lẽ “bài tính” của HAR với Phương Đông dựa trên căn cứ của Luật Doanh nghiệp 2014, cổ đông lớn như HAR tại Phương Đông vẫn hoàn toàn có quyền chi phối doanh nghiệp với những nội dung cơ bản chỉ với khoảng 26,01% cổ phần (51% của 51% cổ phần đạt tỷ lệ điều kiện để tổ chức đại hội cổ đông). Theo lẽ đó, tương lai của Xà Bông cô Ba có thực sự trở lại hoàng kim trong ngành hàng sản xuất hóa mỹ phẩm hay không, rất khó có thể xác tín trước. Song với đất vàng tại khu vực quận 5, HAR sẽ không bỏ qua miếng mồi ngon này.

Nhìn lại tuyên bố của HAR với Xà Bông Cô Ba, kỳ vọng đưa thương hiệu trở lại thị trường từ quý II năm nay, chắc chắn sẽ phải dời sang quý III. Cùng với hoạt động kinh doanh ghi nhận tăng trưởng doanh thu nhưng lợi nhuận èo uột ở 2 quý đầu năm, kỳ vọng HAR “thổi gió” mới vào Xà Bông Cô Ba cũng có nguy cơ trở thành bọt bong bóng.

Tăng giá trị doanh nghiệp nhờ M&A Trong 6 tháng đầu 2018, thị trường đã biết đến các thương vụ M&A đình đám của Vingroup (VIC). Tương tự, Novaland (NVL) cũng tăng tốc góp vốn, thành lập công ty, mở rộng quỹ đất và vươn dài đến nhiều tỉnh thành khác với giá trị góp vốn lên tới hàng nghìn tỷ đồng tại CTCP Địa ốc Thành Nhơn, Nova Nippon, 234 Thạnh Mỹ Lợi, Nova- Mỹ Đình… Đến thời điểm này, quỹ đất được xem là lợi thế khó so sánh của ông lớn Vingroup và Novaland với nhiều doanh nghiệp cùng ngành khác. Một loạt các doanh nghiệp BĐS niêm yết như DXG, LDG, KDH, NBB, QCG, SCR, TDH, VPH... hay kể cả những doanh nghiệp mới như NRC… đều chọn M&A như một phương thức đã, từng hoặc đang giúp doanh nghiệp lớn mạnh lên. Bà Dương Thùy Dung, Giám đốc cấp cao CBRE Việt Nam cho rằng: “Đa phần các thương vụ M&A trong ngành BĐS là mua lại đất hoặc các dự án mới được cấp phép để phát triển, con số này chiếm tới 80 - 90% tổng lượng giao dịch trên thị trường”. Dù vậy, nhìn chung trong BĐS, không phải giao dịch M&A và góp vốn đầu tư nào cũng sẽ mang về “một vốn bốn lời” hay “một vốn vài trăm lời”. Chỉ những doanh nghiệp đang có tiềm lực tài chính hoặc biết “thu xếp vốn” để có thêm nguồn lực, qua đó mới có thể trực tiếp hay gián tiếp sở hữu các dự án “vàng” và phát huy được giá trị của các dự án đó. Những doanh nghiệp chọn M&A như chiến lược mới sau tái cấu trúc (như trường hợp HAR), dù vẫn còn nhiều cơ hội chọn “cửa ngách” tìm kiếm các doanh nghiệp không cùng ngành nhưng có sẵn tài nguyên đất, hợp sức để cùng nhau gia tăng giá trị mỗi bên, nhưng vẫn có thể đối mặt với rủi ro tiềm lực tài chính và năng lực M&A không đủ để đi hết đường dài kỳ vọng. Việc tăng giá trị doanh nghiệp nhờ M&A đã được minh chứng trong thực tế. Nhưng thực tế cũng cảnh báo nhiều doanh nghiệp đổ vỡ vì chọn M&A quá sức, quá tầm. |