Gửi bình luận

Xin Qúy Báo cho biết, Chính phủ quy định nội dung căn bản của 1 hóa đơn điện tử gồm những gì? Các loại hóa đơn điện tử được Chính phủ chấp nhận?

Một số trường hợp hóa đơn điện tử không có đầy đủ các nội dung bắt buộc được thực hiện theo hướng dẫn riêng của Bộ Tài chính.

Theo hướng dẫn tại điều 3 - Hóa đơn điện tử, Thông tư số 32/2011/TT-BTC:

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

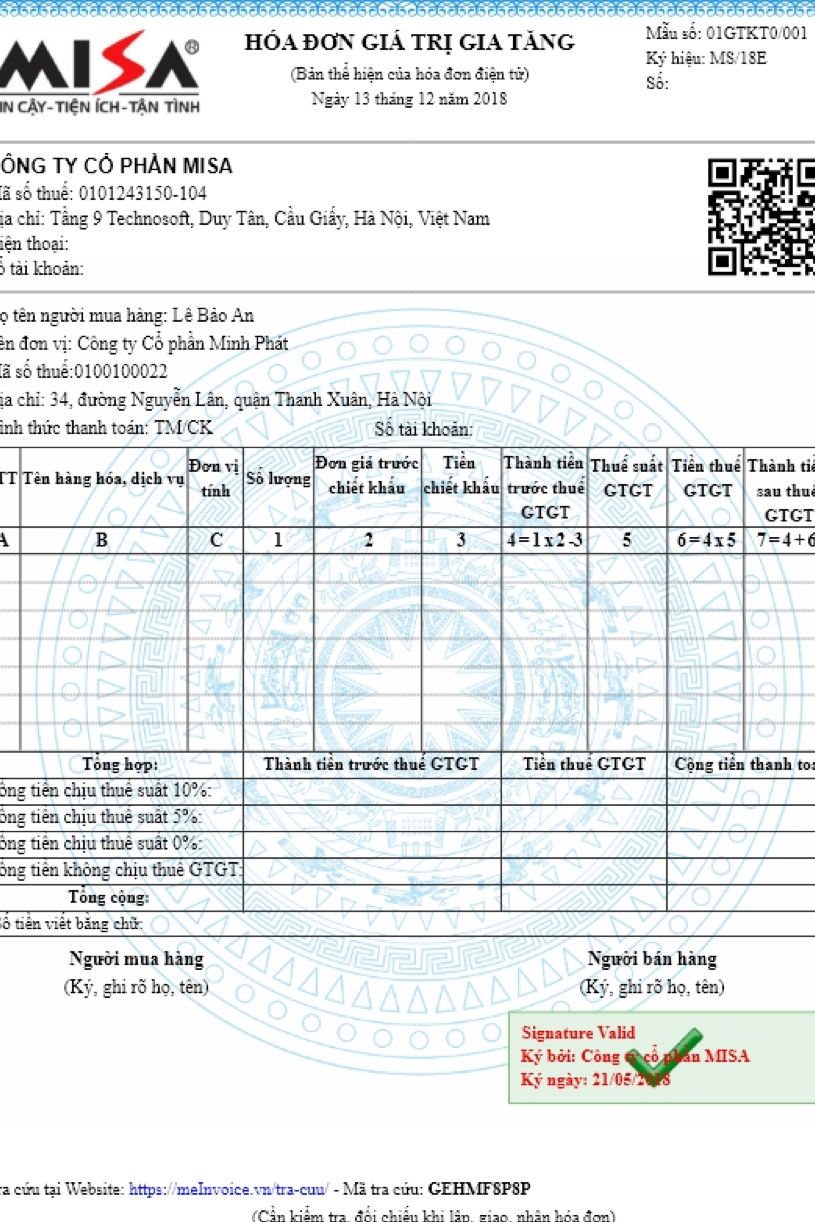

Mẫu hóa đơn điện tử giá trị gia tăng theo Thông tư 32/2011/TT-BTC của Công ty CP MISA

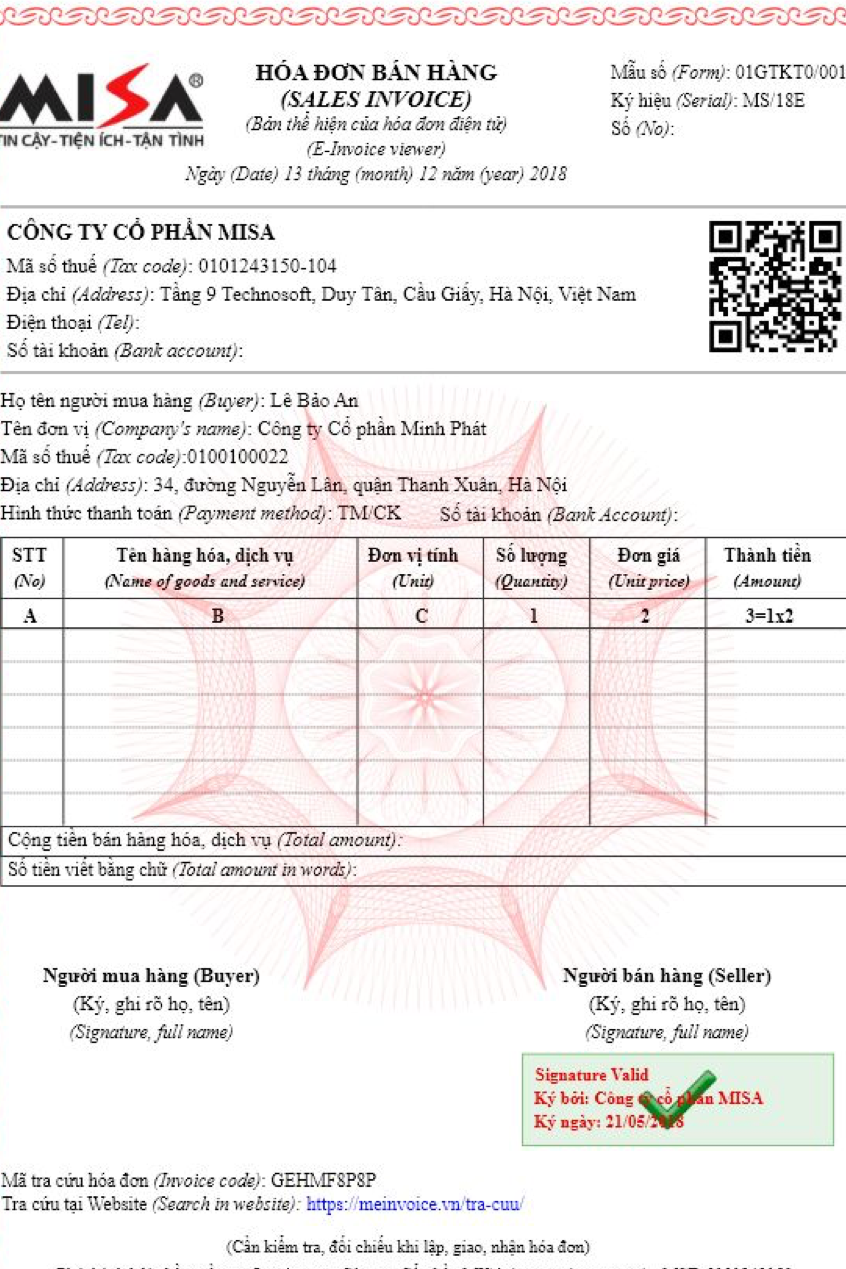

Mẫu hóa đơn điện tử bán hàng theo Thông tư 32/2011/TT-BTC của Công ty CP MISA

Khi doanh nghiệp, tổ chức, cá nhân, hộ kinh doanh sử dụng hóa đơn điện tử theo quy định tại Thông tư 68/2019/TT-BTC:

Theo hướng dẫn tại điều 3 - Nội dung của hóa đơn điện tử, Thông tư số 68/2019/TT-BTC, hóa đơn điện tử bao gồm 08 nội dung sau:

Một là, tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn

Trong đó, tên hóa đơn là tên của từng loại hóa đơn quy định tại Điều 5 Nghị định số 119/2018/NĐ-CP được thể hiện trên mỗi hóa đơn.

Ký hiệu mẫu số hóa đơn ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4 để phản ánh loại hóa đơn như sau: Số 1 phản ánh loại Hóa đơn giá trị gia tăng; Số 2 phản ánh loại Hóa đơn bán hàng; Số 3 phản ánh loại Phiếu xuất kho kiêm vận chuyển điện tử; Số 4 phản ánh các loại hóa đơn khác là tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử.

Ký hiệu hóa đơn là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn để phản ánh các thông tin về loại hóa đơn có mã của cơ quan thuế hoặc hóa đơn không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng.

Số hóa đơn là số thứ tự được thể hiện trên hóa đơn khi người bán lập hóa đơn. Số hóa đơn được ghi bằng chữ số Ả Rập có tối đa 8 chữ số, bắt đầu từ số 1 vào ngày 01/01 hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999. Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn.

Trường hợp số hóa đơn không được lập theo nguyên tắc nêu trên thì hệ thống lập hóa đơn điện tử phải đảm bảo nguyên tắc tăng theo thời gian, mỗi số hóa đơn đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 8 chữ số.

Hai là, tên, địa chỉ, mã số thuế của người bán

Trên hóa đơn phải thể hiện tên, địa chỉ, mã số thuế của người bán theo đúng tên, địa chỉ, mã số thuế ghi tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư.

Ba là, tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế)

Trường hợp người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư.

Trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng là cá nhân quy định tại Khoản 3 Điều này thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua. Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể được thay bằng thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài.

Bốn là, tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

Năm là, chữ ký số, chữ ký điện tử của người bán và người mua

Trường hợp người bán là doanh nghiệp, tổ chức thì chữ ký số của người bán trên hóa đơn là chữ ký số của doanh nghiệp, tổ chức; trường hợp người bán là cá nhân thì sử dụng chữ ký số của cá nhân hoặc người được ủy quyền.

Trường hợp người mua là cơ sở kinh doanh và người mua, người bán có thỏa thuận về việc người mua đáp ứng các điều kiện kỹ thuật để ký số, ký điện tử trên hóa đơn điện tử do người bán lập thì người mua ký số, ký điện tử trên hóa đơn.

Sáu là, thời điểm lập hóa đơn điện tử

Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019).

Bảy là, mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

Tám là, phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

Ngoài ra, doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về biểu trưng hay logo để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán. Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.

Đối với Phiếu xuất kho kiêm vận chuyển điện tử trên phiếu thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa chỉ kho xuất, địa chỉ kho nhận; phương tiện vận chuyển cụ thể: Tên người xuất hàng, Lệnh điều động nội bộ; Địa chỉ kho xuất hàng, tên người vận chuyển và phương tiện vận chuyển; Tên người nhận hàng; Địa chỉ kho nhận hàng.

Theo hướng dẫn tại Điều 5 - Loại hóa đơn điện tử, Nghị định 119/2018/NĐ-CP: Hóa đơn điện tử gồm các loại sau:

*