Gửi bình luận

Do yếu tố lạm phát, room tín dụng đã gần đầy và các ngân hàng phải cân đối huy động – dư nợ, tổng tài sản và dư địa cho tín dụng năm sau, nên lãi suất cho vay thực ở Việt Nam khó giảm.

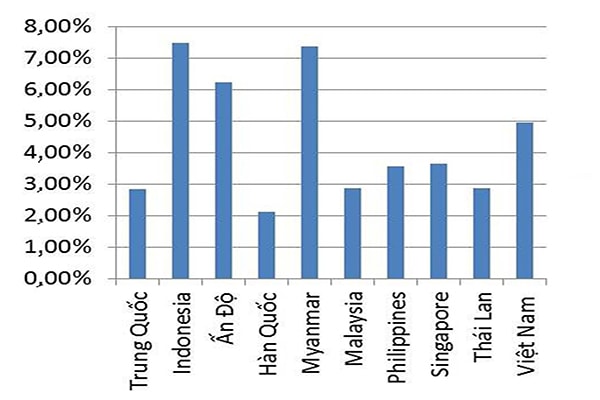

Theo tính toán của TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV, lãi suất cho vay thực ở Việt Nam giai đoạn 2014-2018 đang ở mức trung bình cao, khoảng 4,96%.

Lãi suất cho vay thực bình quân của một số quốc gia giai đoạn 2014- 2018

Lãi suất cho vay vượt mặt bằng chung

Trên thực tế, một số doanh nghiệp hiện đang có các khoản vay chịu lãi suất vay thực cao hơn mức trung bình nói trên. Trong đó, CTCP Đầu tư và Xây dựng HUD1 (HSX: HU1) thuộc Tổng Công ty Đầu tư Phát triển Nhà và Đô Thị là một ví dụ điển hình.

Theo báo cáo thường niên 2018 của HUD1, lãi suất vay ngân hàng thương mại ổn định. Tuy nhiên, mức ổn định lãi vay tùy thuộc từng khoản vay của HUD1, thể hiện lãi vay thực có thể phải trả khá cao.

Chẳng hạn như khoản vay trung- dài hạn cho dự án Khu nhà ở hỗn hợp cao tầng tại SHB chi nhánh Thăng Long, giá trị vay hơn 372 tỷ đồng, thời hạn vay 12 tháng kể từ ngày giải ngân, lãi suất thả nổi. Hay một khoản vay khác cũng áp dụng lãi suất vay thả nổi theo hợp đồng cấp bảo lãnh hạn mức của SHB, giá trị hạn mức cấp cho HU1 là 400 tỷ đồng, mục đích vay cho phát triển dự án công trình hỗn hợp 176 Định Công-Hà Nội, thời hạn cấp hạn mức 36 tháng từ ngày giải ngân.

Có thể bạn quan tâm

04:00, 31/08/2019

06:01, 30/08/2019

06:01, 24/08/2019

11:09, 22/08/2019

11:05, 11/08/2019

Cả 2 khoản vay nói trên được tính theo lãi suất tham chiếu + biên độ. Trong đó, lãi suất tham chiếu là lãi suất tiết kiệm dân cư kỳ hạn dưới 12 tháng cho khoản vay dưới 12 tháng và từ 13 tháng trở lên cho khoản vay dài hơn. Biên độ được tính theo thỏa thuận giữa ngân hàng – bên vay, dao động từ 3- 5%.

Trong khi đó, lãi suất dưới 12 tháng của SHB tùy kỳ hạn có thể ở mức khoảng 6,5%-7%, cộng biên độ dao động 3-5% như trên, khoản vay tùy kỳ hạn của HU1 có lãi vay danh nghĩa khoảng 9,5%-12%. Nếu trừ đi lạm phát, cộng các yếu tố tác động của lạm phát, rõ ràng các khoản vay này có thể cao hơn mức lãi vay thực bình quân tính trong giai đoạn 5 năm, ở mức 4,96% như tính toán của nhóm nghiên cứu BIDV.

Tìm kiếm vốn vay bên ngoài thông qua kênh phát hành trái phiếu doanh nghiệp hay phát hành cổ phiếu sẽ là một lối thoát giúp doanh nghiệp giảm bớt áp lực vay vốn tín dụng ngân hàng.

HU1 chỉ là 1 trong những trường hợp điển hình của nhóm doanh nghiệp bất động sản đang phải chịu lãi vay thực khá cao và theo đánh giá có thể còn cao hơn nhiều so với mặt chung của các nhóm ngành khác do chính sách siết vốn vay trung và dài hạn của các ngân hàng.

Giảm phụ thuộc vốn tín dụng

CPI –chỉ số tính lạm phát của Việt Nam tuy đã được kiềm chế ở dưới 4% và Chính phủ vẫn luôn nỗ lực ổn định lạm phát dưới mức này, nhưng khó giảm sâu hơn nữa.

Hơn nữa, lãi suất cho vay của các ngân hàng dựa trên lãi suất huy động. Theo đánh giá của các chuyên gia, với room tín dụng đã gần đầy và các ngân hàng không quá mức vồ vập đẩy mạnh vốn cho vay, cộng thêm yếu tố vẫn giữ lãi suất huy động thực dương nhằm đảm bảo cân đối huy động – dư nợ, tổng tài sản và dư địa cho tín dụng năm sau, thì khó kỳ vọng lãi suất huy động hay lãi suất cho vay giảm thêm. Do đó, lãi suất vay thực sẽ chỉ có thể tăng thêm, đặc biệt khi doanh nghiệp khát vốn đang đẩy cao lãi suất trái phiếu, khiến vốn tín dụng ngân hàng càng “có giá”.

Tìm kiếm vốn vay bên ngoài thông qua kênh trái phiếu hay cổ phiếu theo đó, là một lối thoát để giảm áp lực vay vốn tín dụng. Bài toán lãi suất cao ở các kênh này, với giới chuyên môn, có thể xử lý bằng việc xây dựng uy tín doanh nghiệp, sự chắc chắn của nền tảng kinh doanh, mục đích sử dụng vốn, và đặc biệt là xây dựng xếp hạng tín nhiệm. “Chỉ những doanh nghiệp chưa thực sự minh bạch hoặc vì lý do nào khác đặc biệt mới khước từ xếp hạng tín nhiệm. Bởi đây cũng là điều kiện để các nhà đầu tư nhìn vào, nhất là khi gọi vốn quốc tế”, một chuyên ngia nhấn mạnh.

Ngoài ra, giảm thiểu chi phí giao dịch, đặc biệt với những chi phí không chính thức, là một giải pháp cắt giảm chi phí tối ưu. “Ngay cả trong vay vốn tín dụng, nếu doanh nghiệp “khỏe mạnh”, có tài sản đảm bảo, có thể thỏa thuận với ngân hàng để có giá vốn đầu vào tốt nhất”, ông Nguyễn Trường, Lãnh đạo một doanh nghiệp xuất nhập khẩu TP HCM nhấn mạnh.