POM chưa đủ “sức bền”

Dù ngành thép Việt Nam đã có một năm kinh doanh vượt trội, nhưng Công ty Thép Pomina (HoSE: POM) vẫn chưa có tương lai sáng sủa vì gánh nặng nợ vay và dòng tiền kinh doanh thiếu trước hụt sau…

Trước thực trạng này, HĐQT POM đã phải xoay xở dòng tiền để trả nợ và tăng vốn lưu động phục vụ hoạt động sản xuất kinh doanh.

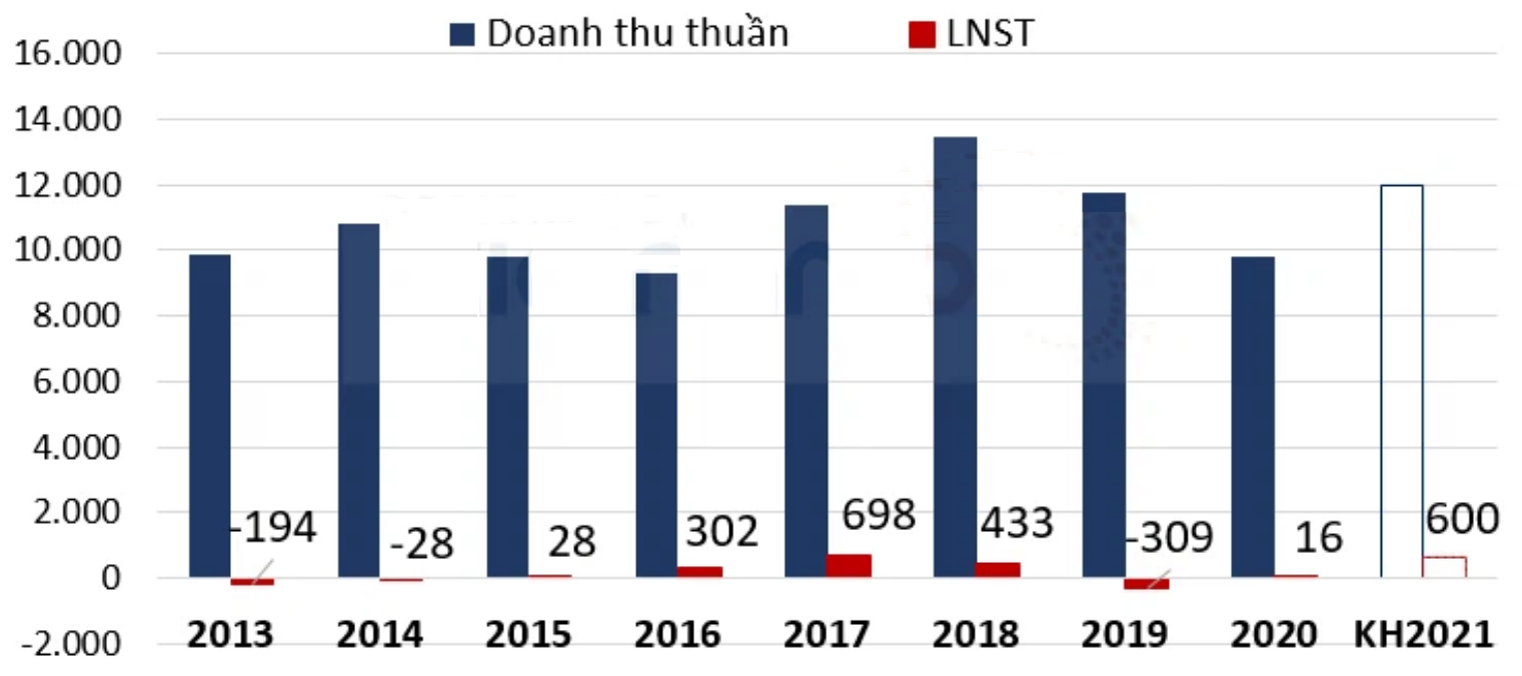

Doanh thu và lợi nhuận của POM qua các năm.

Nghi ngờ khả năng hoạt động liên tục

Báo cáo tài chính (BCTC) của POM cho thấy những con số tích cực trong nửa đầu năm nay, với doanh thu thuần đạt 6.213 tỷ đồng, tăng 23,3% so với cùng kỳ năm ngoái; lợi nhuận gộp thu tăng gấp 3,66 lần cùng kỳ năm ngoái, đạt 504,6 tỷ đồng. Cùng với chi phí lãi vay giảm 26,6 tỷ đồng, Công ty đã đạt 195,1 tỷ đồng lợi nhuận sau thuế, đảo chiều so với mức lỗ 150,6 tỷ đồng nửa đầu năm ngoái, dù chi phí bán hàng, quản lý tăng trong nửa đầu năm nay.

Theo Ban lãnh đạo POM, việc dự án án lò cao đi vào hoạt động mang lại hiệu quả, giúp giảm giá thành sản xuất và tiết giảm chi phí lãi vay là nguyên nhân chính giúp lợi nhuận của POM được cải thiện. Tuy vậy, kết quả kinh doanh của POM cũng còn đến từ việc giá thép tăng mạnh trong 6 tháng đầu năm 2021.

195 tỷ đồng là lãi ròng của POM trong 6 tháng đầu năm 2021, cải thiện so với cùng kỳ năm ngoái.

Dù doanh thu và lợi nhuận tăng, nhưng POM mới thực hiện được gần 1/3 kế hoạch đề ra.

Đáng chú ý, tại BCTC kỳ này, đơn vị kiểm toán nhấn mạnh về khoản nợ phải trả ngắn hạn của POM đã vượt quá tài sản ngắn hạn số tiền hơn 350 tỷ đồng tại thời điểm 30/6/2021. Với những dữ liệu này, đơn vị kiểm toán nghi ngờ đáng kể về khả năng hoạt động liên tục của POM. Đây chính là bài toán nan giải đối với POM trong thời gian tới.

Thách thức nợ vay vượt vốn chủ sở hữu

Tính đến cuối quý 2/2021, khoản tiền và tiền gửi các loại giá trị 448 tỷ đồng, gấp 4,8 lần đầu năm nay. Tuy nhiên, sự gia tăng số dư tiền của POM không đến từ thặng dư dòng tiền hoạt động kinh doanh, bởi trong 6 tháng đầu năm năm nay, dòng tiền kinh doanh của POM âm 69,7 tỷ đồng dù POM đã bổ sung bằng việc tăng cường sử dụng nợ vay và phát hành trái phiếu.

Theo lý giải của Ban Giám đốc POM, sự thiếu hụt dòng tiền kinh doanh của doanh nghiệp một phần do quy mô tồn kho của Công ty đến cuối kỳ đạt 3.908 tỷ đồng, tăng 73,4% so với đầu năm, chủ yếu do tăng giá trị tồn kho thành phẩm. Có thể nói, sự gia tăng hàng tồn kho sẽ là cơ sở quan trọng giúp triển vọng lợi nhuận của Công ty sáng hơn trong bối cảnh giá thép vẫn đang duy trì ở mức cao. Tuy nhiên, điều này cũng ẩn chứa nguy cơ phát sinh trích lập dự phòng lớn, nếu đà tăng của giá thép đảo chiều.

Tính đến cuối quý 2/2021, tổng nợ phải trả của POM ở mức 9.652 tỷ đồng, cao hơn 2 lần vốn chủ sở hữu (hơn 3.705 tỷ đồng). Chưa dừng lại ở đó, để huy động vốn cho sản xuất kinh doanh, HĐQT POM đã thông qua kế hoạch phát hành tối đa 70 triệu cổ phiếu mới cho cổ đông hiện hữu nhằm trả nợ và có vốn lưu động phục vụ cho sản xuất kinh doanh…. Sau phát hành, Công ty dự kiến tăng vốn điều lệ lên hơn 3.500 tỷ đồng.

Nhiều chuyên gia cho rằng, với chỉ số nợ phải trả/vốn chủ sở hữu ở mức 2,6 lần, đặc biệt nợ phải trả ngắn hạn vượt tài sản ngắn hạn tới hơn 350 tỷ đồng, kế hoạch huy động nói trên của POM sẽ gặp không ít thách thức. Nếu huy động thành công, cũng tạo áp lực không nhỏ đối với POM. Bởi dư nợ phải trả lớn khiến chi phí lãi vay tăng cao (Chi phí lãi vay 6 tháng đầu năm nay hơn 183 tỷ đồng), sẽ bào mòn đáng kể lợi nhuận của POM. Cùng kỳ năm ngoái, chi phí lãi vay cao cũng là nguyên nhân chính khiến POM lâm vào tình trạng thua lỗ.

Có thể bạn quan tâm

Cổ phiếu ngành thép trên đà đến đỉnh lịch sử

15:00, 05/10/2021

Philippines dừng điều tra 3 vụ việc tự vệ toàn cầu với sản phẩm thép

13:23, 08/10/2021

Đầu tư công đốt nóng cổ phiếu thép trong bao lâu?

05:00, 17/09/2021

"Đòn bẩy thép" từ quy hoạch hạ tầng Hà Nội

21:29, 13/09/2021