VDSC: Kỳ vọng dòng tiền từ nhà đầu tư ngoại sẽ quay trở lại thị trường

Sau thông điệp cứng rắn từ FED, thị trường chứng khoán mất đà tăng ở một số khu vực trên toàn cầu và gặp phải sự điều chỉnh mạnh.

Dòng vốn ngoại tiếp tục chuyển dịch sang Việt Nam

Kỳ vọng dòng vốn ngoại sẽ trở lại TTCK VN-Ảnh: Quốc Tuấn

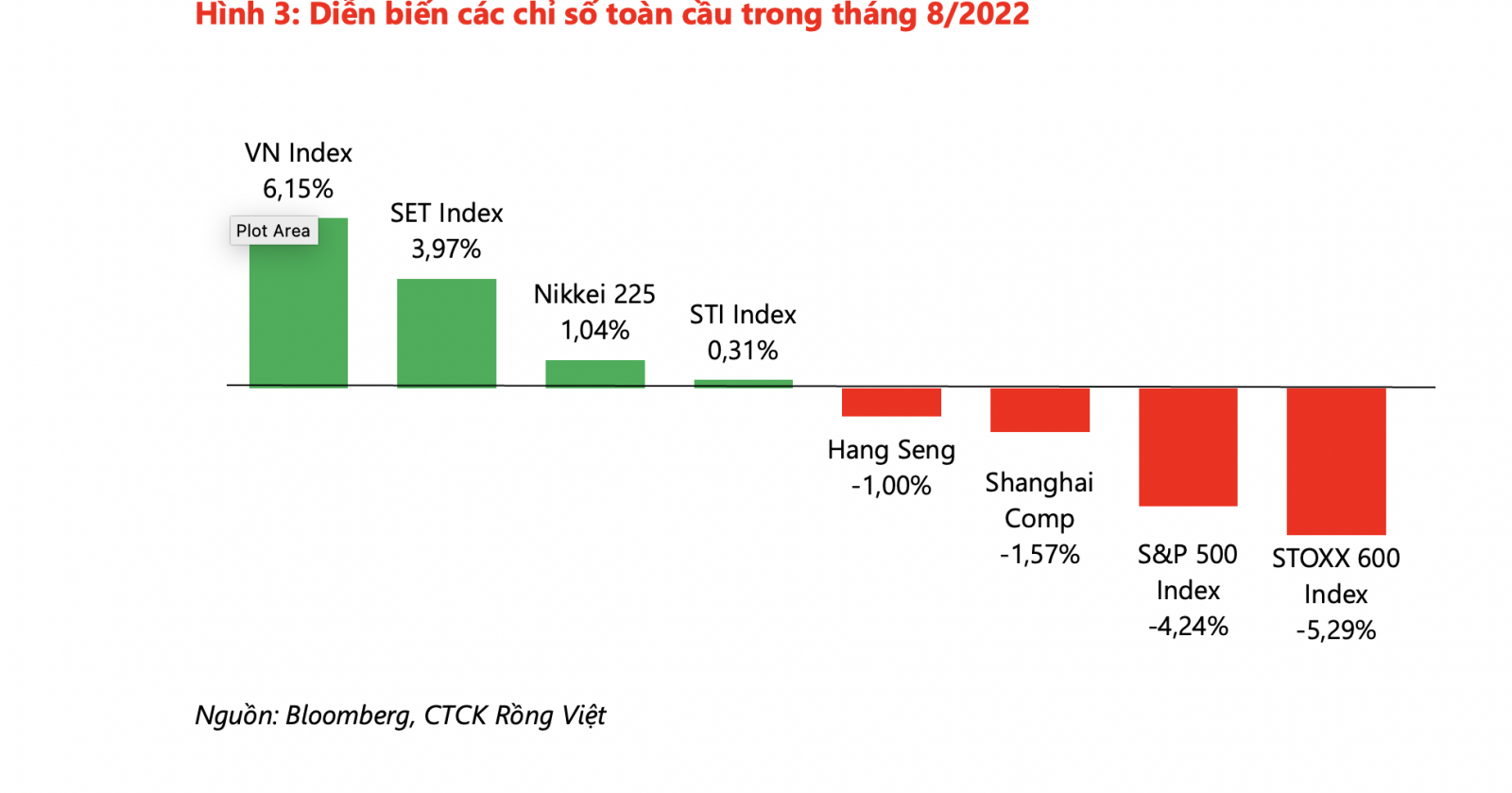

Tuy nhiên, VN-Index vẫn chưa bị tác động. Chỉ số VN-Index vẫn dẫn đầu và vượt trội so với các chỉ số khác như S&P 500 (-4,24%), SET (+3,97%), KOSPI (-0,14%), NIKKEI 225 (+1,04%). Thanh khoản tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh phục hồi mạnh mẽ khi giá trị giao dịch bình quân thông qua giao dịch khớp lệnh tăng lên 14.040,78 tỷ đồng/phiên (tương ứng +37,3% MoM).

Trong tháng 8, tình hình phân phối hiệu suất sinh lợi toàn thị trường tiếp tục cho thấy tâm lý tích cực khi 70% cổ phiếu tăng giá so với tháng trước. Trong đó, dữ liệu phần lớn tập trung trong khoảng từ 0% đến 15% và tương đương với diễn biến của tháng trước...

Trong số các nhóm ngành, chín trên mười lĩnh vực chứng kiến lợi nhuận tích cực trong tháng Tám. Trong đó, ngành Năng lượng (+15,1%) dẫn đầu về mức tăng. Cụ thể, PVD (+35,13%), PLX (+2,68%), PVT (+15,34%), CNG (+15,03%) là những cổ phiếu đóng góp nhiều nhất vào mức tăng của ngành. Tiếp theo là ngành Tiêu dung không thiết yếu (+14,02%) và Vật liệu (+9,27%). Ở chiều ngược lại, Y tế là ngành duy nhất chứng kiến mức lợi nhuận giảm 12,51%. Trong đó, TNH (-12,27%), DHG (-1,41%), OPC (-9,09%) và VDP (-2,88%) là những cổ phiếu tác động nhiều vào sự suy giảm của ngành. Tuy nhiên, nhóm ngành Tài chính (5,51%) vẫn đóng góp nhiều nhất giúp thị trường tăng mạnh trong tháng Tám, VCB (+12,45%), VPB (+10,8%), BID (+7,24%) và MBB (+11,11%) là những động lực chính giữ sắc xanh cho ngành và chỉ số.

VDSC kỳ vọng thị trường chứng khoán Việt Nam sẽ tiếp tục dao động trong biên độ hẹp do tác động đan xen cả yếu tố tích cực lẫn tiêu cực. Bất chấp triển vọng ảm đạm toàn cầu, nền kinh tế Việt Nam tiếp tục cho thấy sự phục hồi bền bỉ, giúp Việt Nam đồng giảm giá ít hơn so với các đồng nội tệ khác trong khu vực như Thái Lan, Phillipines, Malaysia, và Indonesia. "Do đó, chúng tôi kỳ vọng dòng tiền từ nhà đầu tư nước ngoài sẽ tiếp tục quay trở lại Việt Nam như ghi nhận trong 5 tháng gần đây. Và kỳ vọng nhóm cổ phiếu ngành Ngân hàng, Thực phẩm & Đồ uống, Bán lẻ và Dầu khí sẽ luân phiên vai trò hỗ trợ VN-Index chinh phục mốc 1300", nhóm phân tích VDSC đánh giá.

Trong khi đó, những diễn biến tiêu cực từ thế giới như FED nâng lãi suất, các vấn đề của Trung Quốc hay căng thẳng địa chính trị sẽ là những rủi ro giảm đối với thị trường chứng khoán. Trong kịch bản cơ sở, kỳ vọng VNIndex sẽ dao động trong khoảng 1250-1315.

Điểm tích cực là các dữ liệu vĩ mô của Việt Nam tốt hơn kỳ vọng và các giải pháp cải thiện hoạt động giao dịch trên TTCK đang được nhà điều hành thực hiện. Ngoài ra, với việc tiền gửi của nhà đầu tư tại công ty chứng khoán vẫn duy trì ở mức cao kể từ đợt điều chỉnh trong Q2/2022, VDSC cho rằng dòng tiền thông minh sẽ tiếp tục tìm kiếm các cơ hội đầu tư trong những phiên điều chỉnh. Nhờ hoạt động bắt đáy, VN-Index có thể nhanh chóng phục hồi trong những nhịp thị trường điều chỉnh.

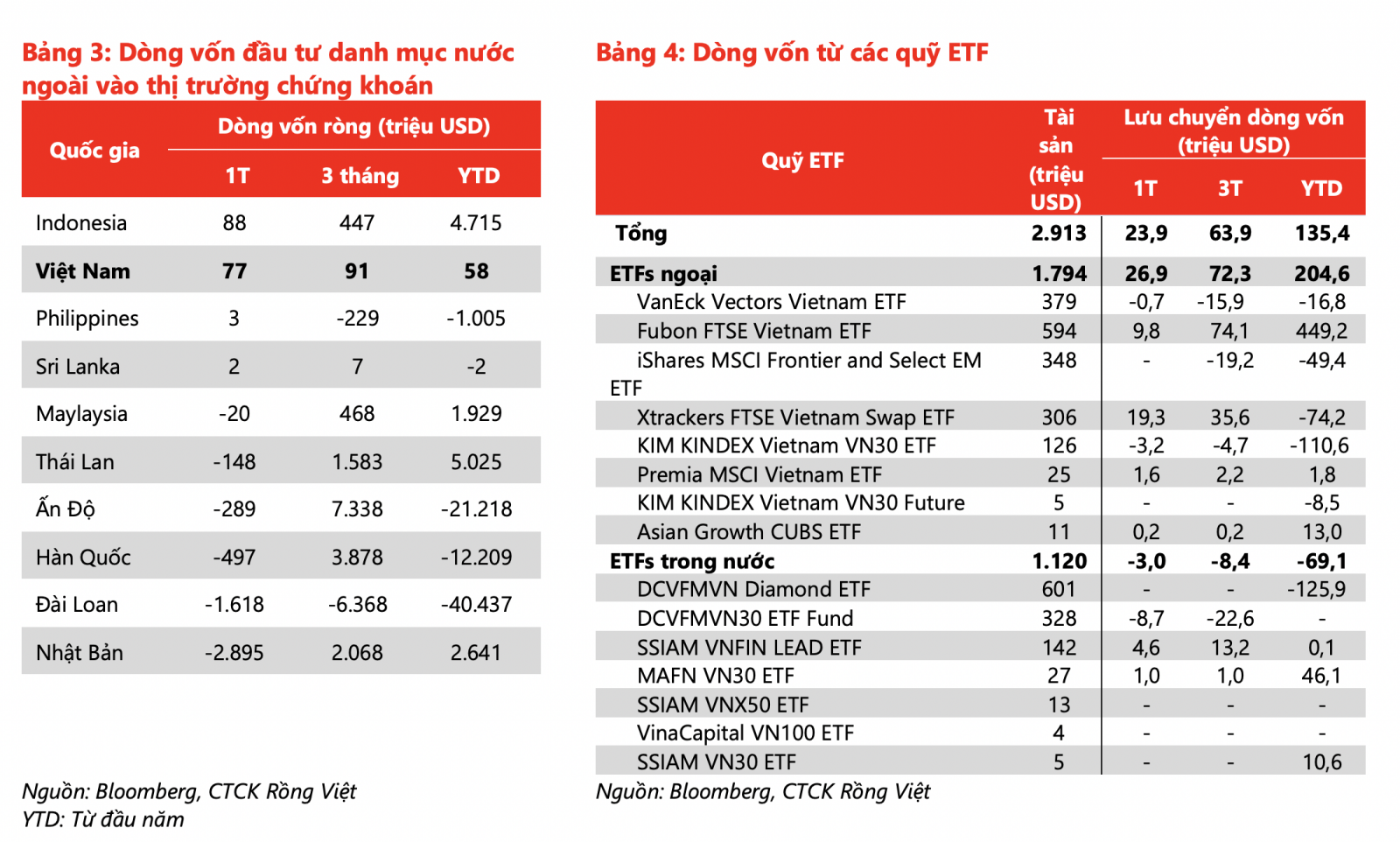

Trong tháng Tám, khối ngoại ghi nhận tháng thứ 5 liên tiếp mua ròng với giá trị hơn 1.158 tỷ đồng. Ngoài ra, lũy kế cả năm tăng lên 3.557 tỷ đồng. Ngân hàng, Thực phẩm & Đồ uống, Dầu khí và Tài nguyên cơ bản là những nhóm ngành thu hút dòng tiền nhiều nhất. Việt Nam và Indonesia là hai thị trường chứng kiến dòng vốn đầu tư danh mục đầu tư nước ngoài vào châu Á lớn nhất trong tháng qua. Dòng vốn ròng vào Việt Nam đạt 77 triệu USD giúp đảo ngược vị thế để ghi nhận đạt 58 triệu USD từ đầu năm đến 30/8.

Dòng vốn từ các quỹ ETFs khá lạc quan trong tháng Tám khi có dòng vốn ròng khá lớn từ các quỹ ETF nước ngoài (26,9 triệu USD). Trong đó, Xtrackers FTSE Vietnam Swap ETF và Fubon FTSE Vietnam ETF đóng góp nhiều nhất với giá trị lần lượt là 19,3 triệu USD và 9,8 triệu USD. Trong khi, SSIAM VNFIN LEAD ETF tiếp tục giải ngân 4,6 triệu USD và đứng đầu trong số các quỹ ETF trong nước.

Thị trường đã hồi phục trong gần 2 tháng qua khi những thông tin về lạm phát dần được “tiêu hóa” và giá dầu trong xu hướng điều chỉnh đã phát đi những tín hiệu tích cực về kỳ vọng lạm phát có thể đã tạo đỉnh. VDSC cho rằng thị trường vẫn có thể hướng tới vùng 1.300 điểm trong ngắn hạn trước thông tin hỗ trợ như nới room tín dụng, việc FED và các ngân hàng trung ương khác tỏ ra quyết liệt hơn trong việc thực thi chính sách kiềm chế lạm phát vẫn đang tạo áp lực lên tốc độ tăng trưởng kinh tế toàn cầu cũng như áp lực tới tâm lý đầu tư trên thị trường trong trung hạn.

Trước kỳ vọng này, nhà đầu tư nên cân nhắc chốt lời ở những cổ phiếu đã tăng nhiều hoặc đang có mức định giá (P/E, P/B) quá cao so với mặt bằng chung và duy trì tỷ trọng cổ phiếu và tiền mặt ở mức cân bằng để có thể kiên nhẫn để chờ mua khi giá cổ phiếu rơi về mức điều chỉnh quanh vùng 1200...

Có thể bạn quan tâm

Tháng 8/2022: Nhóm ngành nào sẽ tiếp đà tăng theo VN-Index?

05:15, 09/08/2022

Phố Wall duy trì đà khởi sắc, VN-Index vượt 1.260 điểm

04:00, 14/08/2022

VCBS: VN-Index sẽ cán mốc 1.580 điểm vào cuối năm

11:40, 29/07/2022