Bảo lãnh tín dụng - ai lãnh?

Ở khía cạnh cần chính sách bảo lãnh tín dụng và sự vào cuộc của các quỹ bảo lãnh tín dụng cho các SMEs, câu hỏi đặt ra là trách nhiệm thuộc về ai?

Số lượng doanh nghiệp tiếp cận được vốn vay vẫn rất ít.

Bên cạnh vấn đề thực chất hoạt động và năng lực tài chính của hầu hết các quỹ bảo lãnh tín dụng còn rất kém – chưa kể nhiều quỹ còn được “góp vốn nghĩa vụ” từ chính các ngân hàng, thì các quỹ này đang có một vướng mắc lớn. Theo đó, cơ chế bảo lãnh tín dụng liên quan đến chính sách của NHNN. Bởi NHNN là cơ quan ban hành quy định hướng dẫn cho vay, cấp tiền đề cho hoạt động của các quỹ bảo lãnh tín dụng. Song tại địa phương, các quỹ này lại thuộc sự quản lý trực tiếp của các UBND tỉnh.

Vậy sau bao lâu các UBND tỉnh sẽ có sự xốc lại, đề xuất chính sách để cùng phối hợp với các Quỹ để vào cuộc bảo lãnh cho vay doanh nghiệp SME? Hay, vấn đề phối hợp này có vẻ như đã và đang lặp lại câu chuyện “đá bóng sang chân nhưng không ai muốn đá” – như trường hợp giải ngân gói 16.000 tỷ đồng hỗ trợ doanh nghiệp vay chi lương do Bộ LĐTBXH, NHNN và UBND các tỉnh đang triển khai, nhưng số lượng doanh nghiệp được vay vẫn rất ít.

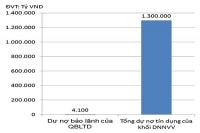

Hoạt động của các quỹ bảo lãnh tín dụng hiện rất èo uột

Nhớ lại một đề xuất của một chuyên gia khi trao đổi với DĐDN ngay từ đầu mùa COVID-19, là để giúp nền kinh tế vượt COVID-19, rất cần một gói hỗ trợ trực tiếp của Chính phủ đối với doanh nghiệp. Theo đó, NHTW sẽ phải cung cấp một khoản vay lãi suất 0% cho các ngân hàng thương mại để cho vay các doanh nghiệp SMEs gặp khó khăn vì dịch với lãi suất 0% và không cần tài sản thế chấp. Đồng thời, Chính phủ cam kết bảo lãnh cho khoản vay này của doanh nghiệp, như vậy ngân hàng thương mại không lo nợ xấu mà dễ dàng cho vay.

Dĩ nhiên, hiệu quả của gói vay lãi 0 đồng này và nguy cơ gánh nặng lên ngân sách Nhà nước cũng như nguy cơ cho vay tràn lan với cả những “xác sống”, hay thất thoát từ việc giải ngân “thân hữu” của các ngân hàng… đều rất đáng được cân nhắc.

Có thể bạn quan tâm

Đề nghị Chính phủ tăng cường nguồn lực tài chính và con người cho các quỹ bảo lãnh tín dụng

10:49, 09/05/2020

Cách nào nâng cao vai trò Quỹ bảo lãnh tín dụng?

11:30, 08/05/2020

Èo uột quỹ bảo lãnh tín dụng

11:01, 21/07/2019

Mong có quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa

09:00, 24/12/2018