In bài viết (Ctrl+P)

In bài viết (Ctrl+P)Theo đó, từ năm 2025, sẽ áp dụng bắt buộc chuẩn mực báo cáo tài chính quốc tế (IFRS) và cũng bắt đầu triển khai chuẩn mực báo cáo tài chính Việt Nam (VFRS).

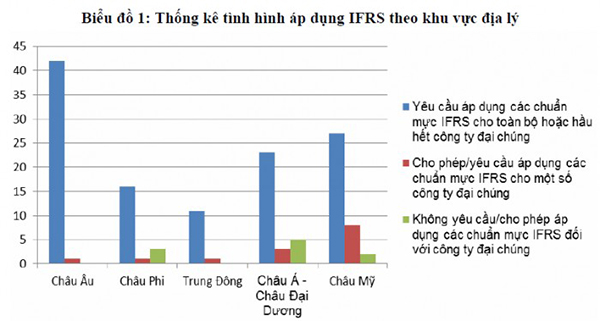

Tính đến nay đã có 131/143 quốc gia và vùng lãnh thổ đã tuyên bố cho phép áp dụng IFRS dưới các hình thức khác nhau. Trong đó, có 119/143 (83,2%) quốc gia và vùng lãnh thổ đã yêu cầu bắt buộc sử dụng các chuẩn mực IFRS.

Tình hình áp dụng IFRS trên thế giới

Từ kinh nghiệm quốc tế

Đơn cử, tại Hàn Quốc, Bộ Tài chính nước này cho triển khai từ năm 2011 với hình thức bắt buộc phải thực hiện IFRS với tên gọi là K – IFRS, có nghĩa là dịch nguyên bản sang tiếng Hàn mà không sửa đổi điều gì. Tất cả các công ty niêm yết, tổ chức tài chính, DNNN và các đơn vị có lợi ích công chúng khác đều thuộc đối tượng bắt buộc áp dụng chuẩn mực IFRS. Một khi doanh nghiệp đã áp dụng IFRS thì họ không phải thực hiện chuẩn mực kế toán Hàn Quốc K – GAAP nữa. Quy định thậm chí còn nới lỏng cho các công ty nước ngoài niêm yết trên thị trường CK Hàn Quốc được tự do lựa chọn một trong các chuẩn mức khuôn khổ để lập báo cáo tài chính như: IFRS; K-IFRS hoặc Chuẩn mực kế toán Mỹ (US GAAP). Đối với các DNNVV được tự nguyện áp dụng IFRS. Các công ty không niêm yết là DNNVV thuộc đối tượng phải kiểm toán độc lập được yêu cầu bắt buộc sử dụng K-GAAP nếu các công ty này không chọn áp dụng IFRS đầy đủ.

Áp dụng trước Hàn Quốc 1 năm, từ tháng 3/2010 Nhật Bản đã áp dụng IFRS, và cũng giống như người láng giềng Hàn Quốc, tất cả các công ty đại chúng tại Nhật Bản có thể lựa chọn 1 trong 4 khuôn khổ để lập báo cáo tài chính gồm: Chuẩn mực kế toán Nhật Bản (JGAAP); Chuẩn mực IFRS; Chuẩn mực kế toán Nhật Bản có điều chỉnh; Chuẩn mực kế toán Mỹ (US GAAP).

Áp dụng như thế nào?

Trở lại với câu chuyện áp dụng IFRS tại Việt Nam, đã có một số ý kiến từ chuyên gia cho rằng, ở Việt Nam cần áp dụng thí điểm với các doanh nghiệp niêm yết, mà trước tiên là với các doanh nghiệp quy mô lớn. Bởi đây là những doanh nghiệp đã thực hiện minh bạch thông tin theo chuẩn mực và thông lệ quốc tế. Trên thực tế tìm hiểu, ngoài các tập đoàn đa quốc gia, một số doanh nghiệp lớn của Việt Nam đã áp dụng IFRS, có thể kể đến những cái tên như: Công ty cổ phần Sữa Việt Nam, Tập đoàn Bảo Việt...

Một số doanh nghiệp như: FPT, Công ty cổ phần Xây dựng Coteccons… đề nghị áp dụng IFRS theo phương pháp Big Bang, nghĩa là tất cả các chuẩn mực kế toán đều áp dụng tại cùng một thời điểm. Phạm vi áp dụng IFRS cho cả báo cáo tài chính riêng và báo cáo tài chính hợp nhất. Các đối tượng áp dụng IFRS trước hết nên là công ty niêm yết, ngân hàng, công ty chứng khoán...

Hiện nay các tổ chức như: G20, Ngân hàng Thế giới (WB), Quỹ Tiền tệ Quốc tế (IMF), Hội đồng Ổn định Tài chính Quốc tế (FSB);Tổ chức Quốc tế các Ủy ban Chứng khoán (IOSCO)… đều ủng hộ và hỗ trợ các quốc gia trên toàn cầu áp dụng IFRS.

Chuyên gia tài chính Đinh Trọng Thịnh nói rằng, áp dụng tiêu chuẩn báo cáo tài chính quốc tế sẽ góp phần làm cho chi phí về lập báo cáo tài chính giảm đi, tính hiệu quả cao hơn đồng thời thể hiện chính xác hơn hoạt động của doanh nghiệp, từ đó các nhà đầu tư yên tâm hơn để ra các quyết định đầu tư vào doanh nghiệp.

Việt Nam nên áp dụng IFRS

Từ hai kinh nghiệm Nhật Bản và Hàn Quốc có thể thấy việc áp dụng rộng rãi IFRS kèm theo áp dụng chuẩn mức kế toán trong nước, thậm chí là cả tiêu chuẩn của Mỹ đã mang lại sự thoải mái và tự do lựa chọn cho các doanh nghiệp theo quy mô và đặc điểm của mỗi quốc gia đã mang lại những thành công cho hai quốc gia trên. Bên cạnh đó, việc áp dụng này được xây dựng rất kĩ lưỡng, có lộ trình để doanh nghiệp có đủ thời gian chuẩn bị sẽ quyết định sự thành công khi áp dụng IFRS.

Nhận định xung quanh câu chuyện này, bà Hà Thu Thanh, Chủ tịch Hội đồng thành viên Công ty Deloitte Việt Nam cho biết, có một thực tế là hiện nay ngay cả những doanh nghiệp lớn trên thị trường chứng khoán Việt Nam khi gọi vốn ngoại nhưng thông tin không được lập theo IFRS. Vì vậy, nhiều nhà đầu tư nước ngoài vẫn quan ngại. Ngược lại, với những trường hợp báo cáo tài chính lập theo IFRS, thì nhà đầu tư có mức độ tin cậy cao hơn. Vì vậy mà việc áp dụng IFRS cần sớm thực hiện đồng bộ. “Chúng ta khuyến khích doanh nghiệp dịch báo cáo tài chính sang tiếng Anh, trong khi “ngôn ngữ” lập báo cáo tài chính theo chuẩn quốc tế IFRS mới là quan trọng.” Bà Thanh nói

Ông Trịnh Đức Vinh, Phó Cục trưởng Cục Quảng lý, giám sát kế toán, kiểm toán thuộc Bộ Tài chính thừa nhận, IFRS và các cơ chế chính sách trong nước có sự khác biệt tương đối lớn, nhất là các quy định về thuế và chính sách tài chính đang áp dụng với khối DNNN. Vì vậy, để tránh xung đột với các quy định pháp lý khác, ban đầu sẽ triển khai với nhóm doanh nghiệp: công ty mẹ của tập đoàn kinh tế nhà nước quy mô lớn có các khoản vay được tài trợ bởi các định chế tài chính quốc tế; công ty niêm yết; công ty đại chúng quy mô lớn.