In bài viết (Ctrl+P)

In bài viết (Ctrl+P)Đại dịch Covid-19 là cú sốc kinh tế nghiêm trọng nhất mà thế giới phải trải qua kể từ sau Thế chiến thứ hai. Hội nhập kinh tế quốc tế đã mang lại những lợi ích kinh tế to lớn cho các nước đang phát triển trong ba thập kỷ qua, đặc biệt là các nước đã tham gia tích cực vào các chuỗi giá trị toàn cầu (GVC) như Việt Nam.

Tuy nhiên, sự phụ thuộc lẫn nhau về kinh tế cũng kéo theo nhiều rủi ro, một số đó đã trở nên rõ ràng trong cuộc khủng hoảng Covid-19: chuỗi cung ứng bị gián đoạn trong giai đoạn đầu của đại dịch; tình trạng thiếu nguồn cung cấp thiết bị vật tư y tế và thiết bị bảo hộ xuất hiện khi các chính phủ dựng lên các rào cản thương mại; và tất cả các quốc gia đều bị mất việc làm do nhu cầu hàng hóa và dịch vụ giảm mạnh trên thị trường quốc tế.

Jonathan Pincus - UNDP Việt Nam.

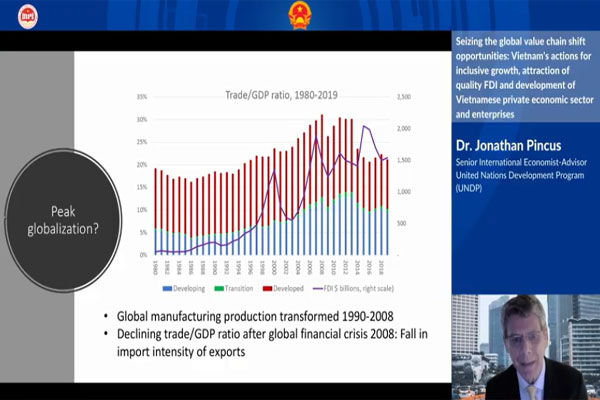

Ngay cả trước khi xảy ra cuộc khủng hoảng hiện nay, mối quan hệ giữa thương mại, sản xuất và đầu tư nước ngoài đã thay đổi. Kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, mức độ thâm dụng nguyên liệu nhập khẩu trong hàng xuất khẩu - thước đo độ sâu của chuỗi cung ứng quốc tế - đã giảm xuống. Vốn đầu tư trực tiếp nước ngoài (FDI) vào các nước đang phát triển cũng đã giảm trong một vài năm trước đại dịch.

Một số nguyên nhân làm giảm mức độ thâm dụng trong GVC là ngẫu nhiên, và có lẽ tạm thời, chẳng hạn như sự gia tăng sản lượng dầu đá phiến ở Mỹ và sự bùng nổ giá hàng hóa cuối năm 2012. Nhưng một số nguyên nhân khác lại mang tính lâu dài hơn, trong đó có căng thẳng thương mại gia tăng và giảm động lực của cơ chế thương mại đa phương và các tiến bộ kỹ thuật tiết kiệm lao động. Dịch Covid-19 cũng có thể có ảnh hưởng lâu dài nếu các chính phủ ứng phó với việc thiếu hụt nguồn cung nghiêm trọng bằng các lệnh cấm thương mại và trợ cấp để bảo hộ trong nước.

Bài viết này đánh giá sự phát triển của GVC và những tác động của nó đối với chính sách phát triển ở Việt Nam. Sau khi đánh giá tóm tắt sự gia tăng của GVC, bốn áp lực chính đối với hội nhập quốc tế và sản xuất phân tán trong ngắn hạn và dài hạn được xem xét giải quyết. Đầu tư trực tiếp nước ngoài, động lực chính của việc tham gia vào GVC, đã mang lại những lợi ích quan trọng cho Việt Nam với tư cách là một quốc gia dư thừa lao động.

Tuy nhiên, FDI cũng làm phát sinh chi phí và mối liên hệ của FDI với tăng năng suất còn yếu. Sự tham gia vào GVC có mối quan hệ trực tiếp hơn đến tăng trưởng, nhưng chỉ ở các quốc gia duy trì được tỷ lệ đầu tư trong nước của người không cư trú cao. Hàm ý chính đối với Việt Nam là cần có các chính sách thúc đẩy đầu tư trong nước, đặc biệt là đầu tư trong nước có đóng góp trực tiếp vào tăng năng suất, để tận dụng các cơ hội mà GVC và FDI mang lại.

Hệ thống sản xuất toàn cầu đã thay đổi về cơ bản trong 30 năm qua. Trong những năm 1980, phần lớn dòng vốn FDI vào các nước đang phát triển nhằm vào các ngành công nghiệp khai thác (dầu khí, khoáng sản) và sản xuất hàng hóa và dịch vụ tiêu dùng cho thị trường trong nước. Vào cuối năm 1990, xuất khẩu hàng hóa và dịch vụ chỉ bằng 17% tổng sản phẩm quốc nội (GDP) toàn cầu. Các rào cản đối với thương mại và đầu tư, chi phí vận chuyển hàng hóa cao và sự tích hợp của tài chính, nghiên cứu và phát triển và năng lực sản xuất tại thị trường nước nhà - hầu hết ở các nước tiên tiến - được cho là đã tạo ra sự phân công lao động quốc tế ổn định, trong đó các nước đang phát triển sản xuất nguyên liệu thô và công nghiệp nhẹ, trong khi các nước tiên tiến thống trị các ngành công nghiệp thâm dụng vốn và công nghệ.

Ba yếu tố đã thay đổi hoạt động sản xuất trong những thập kỷ tiếp theo. Tự do hóa thương mại và đầu tư đã diễn ra nhanh chóng trong những năm 1990, bao gồm cả việc hoàn thành thành công Vòng đàm phán Uruguay của Hiệp định chung về Thuế quan và Thương mại (GATT) và việc thành lập Tổ chức Thương mại Thế giới (WTO), dỡ bỏ hạn ngạch hàng dệt may theo Hiệp định Dệt may đa phương, và một loạt các biện pháp khu vực và đơn phương để giảm rào cản đối với thương mại và đầu tư. Thứ hai, vận chuyển bằng container và những tiến bộ khác trong vận tải đường biển, hàng không và hậu cần đã làm giảm chi phí vận chuyển hàng hóa trên khắp thế giới. Thế giới đã không được chứng kiến việc giảm mạnh chi phí vận chuyển kể từ khi phát minh ra tàu hơi nước bằng kim loại và việc mở kênh đào Suez vào giữa thế kỷ XIX.

Phiên thảo luận tại Diễn đàn thường niên về cải cách và phát triển Việt Nam lần thứ 3 năm 2020.

Cuối cùng, công nghệ kỹ thuật số đã giảm chi phí và tăng tốc độ truyền tải một lượng lớn thông tin trên một khoảng cách rất xa. Giờ đây, các thiết kế, kế hoạch và hướng dẫn có thể được ban hành từ trụ sở chính đến các cơ sở sản xuất phi tập trung, điều phối hoạt động của nhiều địa điểm trong chuỗi cung ứng phức tạp và phân tán về mặt địa lý (Baldwin và Lopez-Gonzales 2015).

Giảm khó khăn trong việc vận chuyển hàng hóa qua biên giới cho phép các doanh nghiệp đa quốc gia chia sản xuất thành nhiều hoạt động rời rạc, một số được thực hiện trong công ty và một số khác được giao thầu phụ cho các nhà cung cấp và nhà lắp ráp. Các công ty giảm chi phí bằng cách chuyển các hoạt động sử dụng nhiều lao động sang các quốc gia có mức lương thấp, áp dụng hệ thống giao hàng “đúng lúc” để giảm thiểu hàng tồn kho và sử dụng sức mạnh thị trường của mình để buộc nhà cung cấp phải hạ giá thành đồng thời với nâng cao chất lượng. Khi sản xuất phi tập trung hóa, tỷ trọng thương mại trong GDP toàn cầu tăng lên, đạt mức cao nhất 31% vào năm 2008 khi cuộc khủng hoảng tài chính toàn cầu xảy ra. Dòng vốn FDI đạt mức cao mới là 1.500 tỷ USD trong năm 2007 (Hình 1). Mạng lưới sản xuất do các công ty đa quốc gia kiểm soát chiếm 80% thương mại thế giới (WIR 13).

Việc tổ chức lại sản xuất và sự xuất hiện của các chuỗi giá trị toàn cầu (GVC) đã tạo cơ hội cho các nước đang phát triển gia tăng việc làm ở khu vực chính thức, phân bố lại lao động từ nông nghiệp và dịch vụ năng suất thấp sang việc làm trong lĩnh vực sản xuất hàng xuất khẩu. Sản xuất phân tán không nhất thiết làm tăng thêm số lượng việc làm trong công nghiệp trên toàn cầu; thay vào đó, nó phân bố lại các hoạt động sản xuất và việc làm trong và giữa các quốc gia.

Phi tập trung hóa sản xuất đòi hỏi phải chuyển các hoạt động cần số lượng lớn lao động phổ thông hoặc bán kỹ năng sang các nước dư thừa lao động với mức lương tương đối thấp, hoặc từ các nước tiên tiến sang các khu vực có hạn chế chặt chẽ hơn về tổ chức công đoàn và thương lượng tập thể. Mặc dù những công việc này trả mức lương thấp so với mức lương phổ biến ở những nơi khác, nhưng các công ty đa quốc gia thường trả mức lương cao hơn các công ty nhỏ trong nước. Những ngành công nghiệp sử dụng nhiều lao động như may mặc, giày dép và hàng điện tử đã tăng cơ hội cho lao động nữ có được việc làm trong khu vực chính thức. Nhờ đó, sự gia tăng của GVC đã góp phần vào xóa đói giảm nghèo ở các nước thừa lao động như Việt Nam (ví dụ như xem McCaig 2011).

Ngược lại, các hoạt động thâm dụng vốn và công nghệ được chuyển đến các quốc gia hoặc khu vực có các ngành công nghiệp phát triển hơn, tạo ra lợi thế về quy mô và chi phí đơn vị thấp hơn trong quá trình này. Do đó, tự do hóa thương mại và tham gia vào các GVC dẫn đến tăng việc làm trong một số ngành hoặc hoạt động, và thiệt hại trong các ngành khác: tác động ròng lên việc làm và thu nhập phụ thuộc vào các yếu tố chi phối vị thế của quốc gia trong chuỗi giá trị.

Sự phân tán hoạt động cũng làm gia tăng khoảng cách giữa các quốc gia và khu vực chuyên về công nghệ và hoạt động thâm dụng vốn so với những quốc gia chuyên về các phân khúc thâm dụng lao động của chuỗi giá trị. Trong phạm vi diễn ra điều này, việc nâng cao vị thế - hoặc tiến lên từ các hoạt động có giá trị gia tăng thấp hơn lên cao hơn - trở nên khó khăn hơn đối với các nước đang phát triển (Shingal 2015, 17).

Hệ thống sản xuất phân tán đã làm gia tăng cạnh tranh giữa các nhà cung cấp, vốn tập trung quyền lực vào tay các công ty đỉnh cao — hoặc các nhà tích hợp hệ thống — để yêu cầu các nhà thầu báo giá thấp hơn, giao hàng nhanh hơn và đổi mới sản phẩm liên tục. Việc tăng tốc chu kỳ sản phẩm trong các ngành như hàng điện tử và thời trang đã đặt tốc độ và sự đổi mới lên hàng đầu; đối với cả nhà tích hợp hệ thống và nhà cung cấp, việc không duy trì được vị trí ở đường giới hạn công nghệ hoặc thiết kế là một mối đe dọa nghiêm trọng đối với sự tồn tại của công ty.

Làn sóng sáp nhập và mua lại trong hai thập kỷ qua, và kết quả là sự tập trung quyền kiểm soát trong các lĩnh vực sử dụng nhiều công nghệ như dược phẩm, lắp ráp ô tô, máy bay, phần mềm máy tính, bán lẻ và truyền thông xã hội cho thấy tầm quan trọng trung tâm của lợi thế kinh tế theo quy mô và phạm vi để bắt kịp với tốc độ thay đổi. Sự tập trung quyền lực thị trường vào tay các nhà tích hợp hệ thống và áp lực lớn mà họ đặt ra đối với các nhà cung cấp đã buộc nhà cung cấp phải có quy mô lớn và năng lực công nghệ cao hơn, một quá trình mà Peter Nolan gọi là hiệu ứng tầng (Nolan, Zhang và Liu 2007). Và khi các nhà cung cấp cấp một phát triển về quy mô và mức độ tinh vi, họ tăng áp lực lên các nhà cung cấp cấp hai,… Ví dụ, sự tập trung vào lắp ráp ô tô đã kích thích hoạt động mua bán và sáp nhập trong lĩnh vực phụ tùng ô tô; hơn 1.500 giao dịch đã được thực hiện giữa các nhà sản xuất linh kiện chỉ trong ba năm qua (2017-2019).

Mối quan hệ giữa việc tham gia vào GVC và tăng năng suất ở các nước đang phát triển phụ thuộc vào một loạt các yếu tố kinh tế và ngành nghề cụ thể. GVC tạo cơ hội cho các quốc gia tận dụng lợi thế so sánh của mình về nguồn lao động dồi dào để tạo việc làm và thâm nhập vào các thị trường xuất khẩu mà nếu không có GVC thì họ không thể tiếp cận được (Kowalski 2015). Tuy nhiên, tự do hóa thương mại hàng hóa, giúp sản xuất theo mô-đun có thể thực hiện được, cũng đặt các ngành công nghiệp trong nước vào sự cạnh tranh quốc tế.

Có một số bằng chứng cho thấy việc tham gia vào GVC giúp tăng tốc độ học hỏi công nghệ ở các doanh nghiệp trong nước, phần lớn là do liên kết dọc (hợp đồng phụ) với các công ty nước ngoài (Newman và cộng sự 2015). Các tác động lan tỏa theo chiều ngang, ví dụ như tác động trình diễn và sự di chuyển của lao động đã qua đào tạo giữa các doanh nghiệp, thường được cho là yếu. Các hoạt động lắp ráp có kỹ năng thấp với chuỗi cung ứng dài, toàn cầu có xu hướng ít liên kết với các doanh nghiệp trong nước (Paus và Gallagher 2008).

Kỳ II: Toàn cầu hoá đã đạt đỉnh?

-

-

Việt Nam vẫn hấp dẫn các công ty đa quốc gia

11:18, 29/09/2020

-

Các xúc tác thay đổi giúp Việt Nam tăng tốc hậu Covid-19

16:15, 29/09/2020

-

Phát triển nhân sự số “nền tảng” cho chuyển đổi số bao trùm

20:00, 29/09/2020

-

Đề xuất xây dựng trung tâm chuyển đổi số tại mỗi vùng kinh tế trọng điểm

04:45, 30/09/2020