In bài viết (Ctrl+P)

In bài viết (Ctrl+P)>> Kiểm soát tín dụng bất động sản: Cần có sự… chọn lọc

Hẹp vốn cho bất động sản

Theo nhận định của ông Nguyễn Quang Thuân, Chủ tịch kiêm TGĐ FiinGroup, bối cảnh vĩ mô đang đặt ngành bất động sản (BĐS) vào một thách thức lớn. Trong đó có một số vấn đề chính như: Thứ nhất, cơ cấu chi phí đầu tư của một dự án điển hình cho thấy áp lực chi phí của các nhà phát triển BĐS gia tăng gồm chi phí đất, chi phí xây dựng (đã bao gồm 5% chi phí dự phòng), chi phí tư vấn thiết kế, quản lý dự án, marketing và lãi vay...

Các doanh nghiệp phi tài chính trên toàn thị trường chứng khoán được dự báo vẫn sẽ duy trì tăng trưởng lợi nhuận khá tích cực, thì triển vọng lợi nhuận các đơn vị BĐS niêm yết được dự báo “đi ngang”

Đáng chú ý, chi phí thép chiếm tỷ trọng tương đối lớn trong các dự án phát triển bất động sản, dao động trong khoảng 15-20% tổng chi phí đầu tư cho mỗi dự án. Đến nay, giá nguyên vật liệu nói chung và giá thép nói riêng tăng cao trong thời gian qua làm gia tăng chi phí đáng kể cho chủ đầu tư. Cụ thể, giá thép tháng 4/2022 đã tăng 46% so với cùng kỳ năm 2019, tương ứng với chi phí đội lên trung bình gần 7%.

Thứ hai, về tình hình vĩ mô, lạm phát được nhận định là đã tạo đáy và sẽ tăng trong thời gian tới trước sức ép tăng giá của các hàng hóa cơ bản, căng thẳng địa chính trị thế giới dẫn đến giá năng lượng tăng cao. Mặc dù được kiểm soát chặt chẽ, lạm phát của Việt Nam trong năm 2022 được dự báo sẽ đạt quanh mức mục tiêu 4% của Chính phủ.

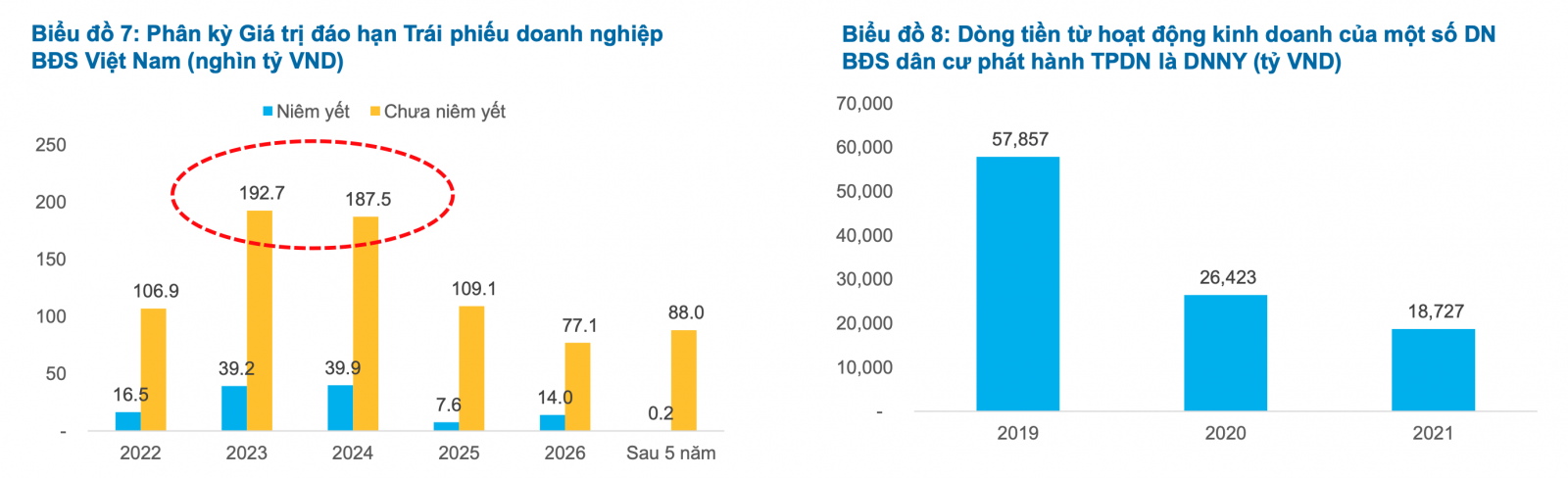

Thứ ba, áp lực đáo hạn trái phiếu ở mức cao trong bối cảnh huy động vốn khó khăn. Theo số liệu được thu thập từ 3.905 lô trái phiếu doanh nghiệp (TPDN) của 633 nhà phát hành đang lưu hành trên thị trường và số liệu trên được tính toán từ BCTC của 26 doanh nghiệp BĐS niêm yết có hoạt động phát hành trái phiếu trong năm 2021 (không bao gồm Vingroup vì đã bao gồm VinHomes), quy mô TPDN của ngành BĐS khoảng 487 nghìn tỷ vào thời điểm cuối tháng 4/2022. 63% giá trị này, tương đương với khoảng 305.000 tỷ đồng sẽ có điểm rơi đáo hạn vào 3 năm tới đây (2022 – 2024). Cùng với đó, giá trị dòng tiền từ hoạt động sản xuất kinh doanh của các doanh nghiệp BĐS niêm yết suy giảm do dịch bệnh, cho thấy sức khỏe tín dụng đang suy giảm.

Áp lực đáo hạn trái phiếu ở mức cao trong bối cảnh vĩ mô và huy động vốn khó khăn (Nguông: FiinRatings, HNX)

Thứ tư, thanh khoản giao dịch căn hộ thấp do COVID-19 và thủ tục pháp lý làm chậm tiến độ triển khai dự án, thể hiện qua chỉ số Doanh thu nhận trước/Hàng tồn kho giảm mạnh.

Cùng với đó, sản lượng căn hộ bán được giảm mạnh còn khoảng 30% (chỉ tính thị trường Hà Nội và TP. HCM vốn chiếm khoảng 60% quy mô cả nước). Đặc biệt, tín dụng bất động sản gặp khó bởi Thông tư 16 của NHNN và diễn biến gần đây ở kênh trái phiếu doanh nghiệp, cùng những thay đổi chính sách sau sự kiện đấu giá đất tại Thủ Thiêm.

Thứ năm, năng lực tín dụng của các doanh nghiệp chưa niêm yết có rủi ro lớn hơn so với doanh nghiệp niêm yết trong khi phần lớn giá trị phát hành và đang lưu hành lại thuộc về các tổ chức phát hành chưa niêm yết. Còn các doanh nghiệp phi tài chính trên toàn thị trường chứng khoán được dự báo vẫn sẽ duy trì tăng trưởng lợi nhuận khá tích cực, thì triển vọng lợi nhuận các đơn vị BĐS niêm yết được dự báo “đi ngang”.

>> Rủi ro vỡ nợ chéo từ thị trường trái phiếu doanh nghiệp

Tích hợp nhiều giải pháp

Hiện nay, Bộ Tài chính đang gấp rút sửa đổi nội dung Nghị định 153 về giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ sau khi lắng nghe ý kiến của các thành viên thị trường, nhằm hướng tới nâng cao chất lượng thị trường ngày càng minh bạch và phù hợp với thông lệ quốc tế. Nghị định 153 đang trong giai đoạn trình Chính phủ, dự kiến sẽ sớm ban hành trong thời gian tới. Bên cạnh đó Bộ tài chính cũng tiếp tục có kế hoạch sửa đổi Nghị định 155 nhằm hoàn thiện khung khổ pháp luật và nâng cao bảo vệ cho nhà đầu tư cá nhân khi tham gia thị trường.

Cần xây dựng cơ sở dữ liệu quốc gia mở về pháp lý dự án BĐS dân cư vì hiện các tổ chức tín dụng, người mua trái phiếu “ngại rủi ro” vì thiếu thông tin

Trước tình hình đó, các quỹ đầu tư cũng đặt ra các vấn đề với đơn vị xếp hạng tín nhiệm như FiinRatings. Cụ thể, cần đối chiếu thang điểm xếp hạng tín nhiệm nội địa so với thang điểm xếp hạng tín nhiệm quốc tế, bởi các định chế tài chính đang chủ yếu sử dụng kết quả xếp hạng theo thang điểm quốc tế. Đồng thời, thị trường cần các đơn vị xếp hạng tín nhiệm có những giải thích về ý nghĩa của thang điểm xếp hạng nội địa nên được áp dụng ra sao đối với các thành viên thị trường, đặc biệt là công tác đánh giá rủi ro vỡ nợ và tính giá lãi suất khi trái phiếu được đăng ký giao dịch tập trung.

Về điểm này, ông Nguyễn Quang Thuân giải thích rằng, hai hệ thống thang điểm là khác nhau, một thang điểm bị giới hạn trần bởi mức BB+ (theo S&P) và một thang điểm giới hạn ở mức AAA. FiinRatings đang nỗ lực để đối chiếu và cung cấp những hướng dẫn phục vụ thị trường.

“Còn việc xác định lãi suất là của các nhà đầu tư và các đơn vị tư vấn, tuy nhiên FiinRatings sẽ cung cấp những hỗ trợ trong việc giải nghĩa kết quả xếp hạng tín nhiệm và ngụ ý về mức lãi suất được giao dịch trên thị trường, để nhà đầu tư có thể tham chiếu và phục vụ các quyết định đầu tư cũng như quản trị rủi ro.

Với vai trò là một tổ chức ủy thác của thị trường, FiinRatings sẽ nỗ lực trong hoạt động đào tạo công chúng, trong đó có những giải pháp hỗ trợ phát triển thị trường thông qua xây dựng Cẩm nang về Phân tích và đầu tư trái phiếu doanh nghiệp, nhằm hướng tới một thị trường phát triển minh bạch và bền vững”, chủ tịch FiinGroup lý giải.

Để tiếp tục duy trì sự phát triển của ngành BĐS dân cư tại Việt Nam trên cơ sở vẫn đảm bảo mục tiêu tăng cường kiểm soát rủi ro tín dụng, đại diện FiinGroup đề xuất các nhóm giải pháp chính sau:

Nhóm một: Xây dựng cơ sở dữ liệu quốc gia mở về pháp lý dự án BĐS dân cư. Vì hiện các tổ chức tín dụng, người mua trái phiếu “ngại rủi ro” vì thiếu thông tin. Do đó, cần thông tin về sở hữu đất đai, về pháp lý dự án (cấp phép và chuyển nhượng), thông tin về triển khai và thương mại BĐS.

Nhóm hai: Tăng cường minh bạch thông tin nhà phát hành và sản phẩm trái phiếu. Trong đó, nên cải thiện hồ sơ phát hành, cần quy định mẫu OC (Bản chào bán TPDN) chuẩn tối thiểu các doanh nghiệp phải áp dụng; Công bố thông tin trong suốt vòng đời của trái phiếu, bao gồm thay đổi mục đích sử dụng vốn trái phiếu, nâng cao văn hóa xếp hạng tín nhiệm độc lập.

Nhóm ba: Cân nhắc sửa đổi quy định pháp lý theo hướng linh hoạt, vì sự vận hành đúng chức năng của kênh vốn TPDN và nhu cầu đầu tư của người dân là lớn. Do đó, các tiêu chí kỹ thuật hiện này về điều kiện phát hành chỉ nên áp dụng trong ngắn và trung hạn. Mặt khác, đẩy mạnh giám sát các đơn vị phát hành, tư vấn phát hành, phân phối và quản lý TSĐB; Mở rộng cơ sở nhà đầu tư trong và ngoài nước.

Nhóm bốn: Nỗ lực từ phía các định chế tài chính trung gian vì sự phát triển chung và của chính các thành viên. Nhất là các đơn vị tư vấn phát hành hỗ trợ nhà phát hành cải thiện minh bạch thông tin; Đơn vị phân phối trái phiếu tăng cường cải thiện năng lực đội ngũ tư vấn minh bạch lợi nhuận – rủi ro cho người mua cá nhân thông qua giáo dục tài chính hay cẩm nang đầu tư trái phiếu...

Ông Nguyễn Quang Thuân nhấn mạnh thêm, xếp hạng tín nhiệm là một công cụ hỗ trợ quản trị rủi ro tín dụng. “Việc đẩy mạnh xếp hạng tín nhiệm sẽ giúp không chỉ nhà đầu tư cá nhân mà còn giúp các ngân hàng thương mại trong việc tham chiếu lựa chọn, đánh giá, cho vay tín dụng phù hợp với khẩu vị rủi ro và chỉ đạo của NHNN là kiểm soát chặt chẽ rủi ro tín dụng BĐS. Ngoài ra giúp đồng bộ hóa thông tin về chất lượng tín dụng trái phiếu và tín dụng ngân hàng và qua đó hỗ trợ công tác giám sát rủi ro vỡ nợ chéo của cả thị trường tín dụng nói chung”.