In bài viết (Ctrl+P)

In bài viết (Ctrl+P)>>>Rủi ro đầu tư cổ phiếu ngành phân bón

Giá phân bón vẫn neo cao, kéo theo lợi nhuận của nhiều "ông lớn" ngành phân bón & hóa chất lãi đậm.

DCM vượt 538% kế hoạch lợi nhuận năm

Theo báo cáo tài chính quý III/2022, Công ty CP Phân bón dầu khí Cà Mau (HoSE: DCM) ghi nhận doanh thu thuần đạt 3.307 tỷ đồng, tăng 82,5% so với cùng kỳ. Giá vốn hàng bán tăng cao lên hơn 2.299 tỷ đồng, khiến lợi nhuận gộp về bán hàng và cung cấp dịch vụ của DCM đạt hơn 1.007 tỷ đồng, tăng 73% so với cùng kỳ.

Trong kỳ, doanh thu tài chính của doanh nghiệp tăng mạnh lên 80,6 tỷ đồng, gấp đôi cùng kỳ. Các khoản chi phí đều bật tăng, như chi phí tài chính tăng 83% lên 7,8 tỷ đồng, chi phí bán hàng tăng nhẹ 8% lên 146 tỷ đồng, chi phí quản lý doanh nghiệp tăng 70% lên 153 tỷ đồng. Công ty cũng ghi nhận phần lợi nhuận khác tăng lên 4,5 tỷ đồng (cùng kỳ chỉ hơn 200 triệu đồng). Sau khi trừ chi phí, DCM báo lãi sau thuế đạt 731 tỷ đồng, tăng 95%.

Theo giải trình từ công ty, trong quý III/2022, sản lượng tiêu thụ các loại sản phẩm tăng 30% so với cùng kỳ, cùng giá phân bón tiếp tục neo cao. Cụ thể, phân ure đạt 13.781 đồng/kg (tăng 32%), NPK đạt 14.045 đồng/kg (tăng 20.4%) làm cho doanh thu bán hàng tại công ty mẹ tăng mạnh. Cùng với đó, doanh thu hoạt động tài chính cũng bật tăng mạnh nhờ khoản lãi chênh lệch tỷ giá.

Các yếu tố chi phí sản xuất, chi phí bán hàng, chi phí quản lý đều tăng do biến động của nguyên liệu đầu vào. Tuy nhiên, nhờ sản lượng tiêu thụ và giá phân bón thuận lợi, làm cho lợi nhuận sau thuế thu nhập doanh nghiệp của công ty mẹ và hợp nhất tăng mạnh so với cùng kỳ.

Sau 9 tháng, Đạm Cà Mau đã vượt 27% kế hoạch doanh thu và 538% kế hoạch lợi nhuận năm.

Lũy kế 9 tháng, DCM đạt doanh thu thuần là 11.466 tỷ đồng, tăng 90% so với cùng kỳ và lãi sau thuế 3.272 tỷ đồng, cao gấp 4 lần cùng kỳ. Với kết quả này, DCM đã vượt 27% kế hoạch doanh thu và 538% kế hoạch lợi nhuận năm.

Tính đến ngày 30/9, tổng tài sản của DCM đạt 13.436 tỷ đồng, tăng 21% so với thời điểm đầu năm. Trong đó, các khoản tiền mặt và tiền gửi tăng 60% đạt 7.684 tỷ đồng. Vốn chủ sở hữu của DCM đạt 9.741 tỷ đồng, tăng 30% so với cùng kỳ. Nợ phải trả của doanh nghiệp là hơn 3.695 tỷ đồng, trong đó, nợ ngắn hạn chiếm hơn 2.923 tỷ đồng.

DPM vượt 28% kế hoạch lợi nhuận

Tương tự, Tổng Công ty Phân bón và Hóa chất Dầu khí (HoSE: DPM) ghi nhận doanh thu thuần quý III đạt gần 3.885 tỷ đồng, tăng 38% so với cùng kỳ. Lợi nhuận sau thuế đạt 1.001 tỷ đồng, tăng 59% so với cùng kỳ năm trước.

Theo giải từ DPM, đà tăng của sản lượng và giá bán phân bón đã tạo nên kết quả kinh doanh tích cực trong quý III. Biên lợi nhuận cũng cải thiện. Nếu cùng kỳ 100 đồng doanh thu mang lại 36,9 đồng lãi gộp, thì quý III/2022 con số này lên tới 38,3 đồng.

Lũy kế 9 tháng đầu năm, doanh thu của DPM đạt hơn 14.727 tỷ đồng, tăng hơn 91% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ đạt gần 4.439 tỷ đồng, tăng 201% so với 9 tháng đầu năm 2021 và vượt 28% kế hoạch lợi nhuận năm 2022.

Đạm Phú Mỹ đã vượt 28% kế hoạch lợi nhuận năm 2022 sau 9 tháng.

Năm 2022 do tình hình chính trị - kinh tế bất ổn trên thế giới nên giá phân bón biến động khó lường. Trong nước, giá vật tư cho nông nghiệp tăng cao, giá nông sản bấp bênh, tiêu thụ khó khăn tác động tiêu cực tới sản xuất nông nghiệp, khiến việc kinh doanh phân bón gặp không ít trở ngại do sức mua rất yếu.

Tuy nhiên, DPM đã kịp thời nắm bắt tốt cơ hội giá phân bón trên thế giới tăng cao để đẩy mạnh xuất khẩu sau khi đã đáp ứng đầy đủ nhu cầu trong nước. Lượng xuất khẩu 9 tháng đầu năm đạt khoảng 155 ngàn tấn, gấp 3 lần so với kế hoạch cả năm.

Tính đến cuối tháng 9/2022, tổng tài sản của DPM đạt hơn 16.193 tỷ đồng, tăng hơn 20% so với hồi đầu năm. Doanh nghiệp nắm giữ tổng cộng 9.000 tỷ đồng tiền mặt và tiền gửi có kỳ hạn, tăng mạnh so với đầu năm và chiếm 75% tài sản ngắn hạn. Trong khi đó, hàng tồn kho duy trì ổn định ở mức hơn 2.214 tỷ đồng.

Ở bên kia bảng cân đối, nợ phải trả là hơn 3.285 tỷ đồng, chủ yếu là khoản phải trả người bán và chi phí ngắn hạn khác. Nợ vay và thuê tài chính ngắn hạn chỉ ở mức thấp, khoảng hơn 201 tỷ đồng. Trong khi đó, vốn chủ sở hữu của doanh nghiệp đạt hơn 12.907 tỷ đồng.

>>>Giá phân bón hạ nhiệt, doanh nghiệp ngành phân bón “bay màu” lợi nhuận

DGC đạt 140% mục tiêu lợi nhuận năm

Một “ông lớn” khác trong ngành là Công ty CP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) cũng ghi nhận kết quả kinh doanh tăng mạnh. Theo đó, quý III/2022, DGC ghi nhận doanh thu đạt gần 3.700 tỷ đồng, tăng 75,5% so với cùng kỳ; giá vốn bán hàng tăng thấp hơn với 40% so với cùng kỳ nên lợi nhuận gộp về bán hàng tăng tới 157% lên 1.646 tỷ đồng.

Hóa chất Đức Giang cũng đã hoàn thành 140% mục tiêu lợi nhuận năm.

Doanh thu tài chính cũng tăng mạnh 255% lên 143,6 tỷ đồng; trong khi đó chi phí cho hoạt động này đạt gần 15 tỷ đồng. Chi phí bán hàng đạt 145 tỷ đồng, chi phí quản lý doanh nghiệp đạt gần 34 tỷ đồng, lần lượt tăng 18% và 11,4% so với cùng kỳ. Kết quả, quý III/2022, DGC báo lãi lớn với hơn 1.513 tỷ đồng, tăng 210% so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2022, DGC ghi nhận 11.333 tỷ đồng doanh thu, tăng 86% và lợi nhuận sau thuế đạt 4.917 tỷ đồng, tăng 342% so với cùng kỳ, trong đó lợi nhuận công ty mẹ đạt 4.535 tỷ đồng. Với kết quả này, DGC đã thực hiện được 93% mục tiêu doanh thu và 140% mục tiêu lợi nhuận năm.

Giải trình về kết quả này, doanh nghiệp cho biết, doanh thu 9 tháng tăng do lượng sản xuất tăng, cùng với đó, doanh thu các mặt hàng và giá bán tăng. Trong đó, doanh thu phốt pho vàng tăng 171%, doanh thu các mặt hàng phân bón tăng 32% và doanh thu WPA tăng 68%.

Tổng tài sản của DGC tính đến cuối quý III đạt 12.752 tỷ đồng, tăng gần 50%; trong đó, tài sản ngắn hạn chiếm 81% với 10.320 tỷ đồng, tăng 72% so với đầu năm. Trữ tiền giảm 43% xuống hơn 65 tỷ đồng; đầu tư nắm giữ đến ngày đáo hạn tăng gấp đôi lên 7.383 tỷ đồng, khoản này không được thuyết minh cụ thể trong báo cáo; phải thu ngắn hạn của khách hàng tăng 62,4% lên 1.023 tỷ đồng; phải thu ngắn hạn khác cũng tăng tới 81% lên hơn 139 tỷ đồng; hàng tồn kho tăng 10,5% lên 1.532 tỷ đồng.

Trong khi đó, nợ phải trả giảm 19% xuống còn 1.777 tỷ đồng, trong đó toàn bộ là nợ ngắn hạn; phải trả người bán ngắn hạn giảm 81% xuống 131 tỷ đồng; thuế và các khoản phải nộp tăng 444% lên 212 tỷ đồng; vay nợ ngắn hạn tăng không đáng kể với 877 tỷ đồng. Vốn điều lệ tăng gấp 2,2 lần lên 3.798 tỷ đồng.

Triển vọng cuối năm khả quan

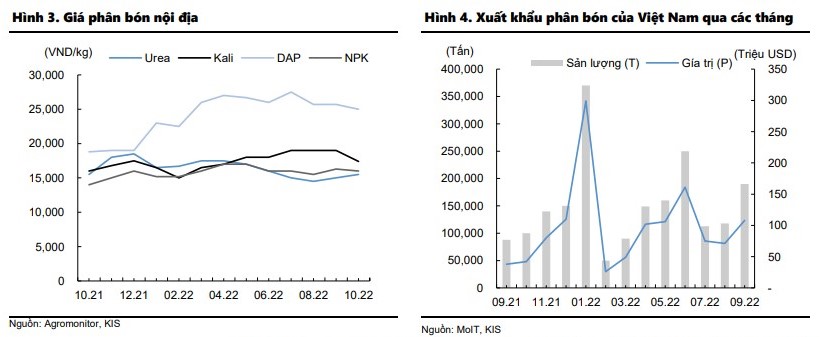

Mặc dù giá phân bón tại thị trường trong nước đã điều chỉnh giảm so với đỉnh giá, nhưng nhiều mặt hàng vẫn neo ở mức cao. Đơn cử như giá bán bình quân sản phẩm urê trong quý III/2022 của DMP đạt gần 13,8 triệu đồng một tấn, tăng gần 33% so với cùng kỳ 2021. Sản phẩm NPK cũng tăng hơn 20% lên hơn 14 triệu đồng một tấn.

Giá phân bón và xuất khẩu phân bón của Việt Nam qua các tháng.

Theo thống kê, hiện cả nước cần khoảng 11 triệu tấn/năm, bao gồm cả phân vô cơ và hữu cơ. Trong khi năng lực sản xuất của Việt Nam khoảng 7 triệu tấn, còn lại nhập khoảng 4 triệu tấn.

Bên cạnh đó, thị trường xuất khẩu tốt cũng góp phần tích cực cho việc tăng mạnh lợi nhuận của nhiều doanh nghiệp ngành phân bón & hóa chất này. Theo số liệu từ Tổng cục Hải quan, lũy kế 9 tháng đầu năm, tổng lượng xuất khẩu phân bón đạt gần 1,39 triệu tấn với kim ngạch 886 triệu USD, tăng 45% về sản lượng và 166% về kim ngạch so với cùng kỳ 2021. Kim ngạch xuất khẩu mặt hàng này đã vượt kết quả của cả năm 2021 - khoảng 559 triệu USD, từ hồi tháng 6.

Chứng khoán BIDV (BSC) cho biết, triển vọng ngành phân bón & hóa chất cuối năm vẫn khả quan nhờ mặt bằng giá bán duy trì cao so với cùng kỳ năm ngoai, dù tốc độ tăng trưởng đã giảm. Trong đó, giá urê nội địa được kỳ vọng phục hồi trong cuối năm nhờ nhu cầu phân bón cải thiện khi bước vào mùa vụ lớn nhất trong năm và giá gạo tăng kích thích người nông dân sử dụng phân bón. Thêm vào đó, giá urê thế giới có dấu hiệu phục hồi do khủng hoảng khí đốt tại châu Âu và các đợt đấu thầu mới của Ấn Độ kỳ vọng thúc đẩy đà phục hồi giá urê trong nước.

Còn theo Chứng khoán KIS Việt Nam, thông thường, quý IV là mùa tiêu thụ cao điểm của ngành phân bón. Tháng 10, giá bán phân bón ure rơi vào khoảng 15.000-15.800 đồng/kg. KIS Việt Nam kỳ vọng, giá bán sẽ tăng thêm và đạt đỉnh 16.500-17.000 đồng/kg trong tháng 11-12 của vụ mùa Đông Xuân. Đây là một nhân tố thuận lợi cho những ông lớn sản xuất ure như DPM và DCM.

Ngoài ra, sự tăng giá của phốt pho vàng (P4) sẽ là động lực tăng trưởng cho các doanh nghiệp như DGC. Trong tháng 10, giá P4 rơi vào khoảng 137 triệu đồng/tấn (+3% t.t) và cao hơn mức trung bình của quý III/2022 (122 triệu đồng/tấn).

“Chúng tôi nghĩ mức giá này sẽ còn được duy trì đến hêt quý IV/2022 do nhu cầu về thiết bị bán dẫn và pin điện vẫn còn. Dựa vào những dự kiện trên, có thể coi quý IV/2022 như là giai đoạn đáng mong chờ đối với ngành phân bón & hóa chất”, Chứng khoán KIS Việt Nam nhận định.

-

Giá phân bón hạ nhiệt, doanh nghiệp ngành phân bón “bay màu” lợi nhuận

04:30, 09/08/2022

-

Rủi ro đầu tư cổ phiếu ngành phân bón

00:00, 05/08/2022

-

Giá tăng "phi mã", ngành phân bón đối diện với việc thanh tra toàn diện

11:00, 10/08/2021

-

Giá phân bón tăng cao, doanh nghiệp ngành phân bón hưởng lợi

05:00, 04/07/2021

-

Cổ phiếu ngành phân bón còn dư địa tăng trưởng?

05:45, 03/03/2021