In bài viết (Ctrl+P)

In bài viết (Ctrl+P)Hàng loạt khó khăn bủa vây Thép Dana-Ý khiến cổ phiếu DNY cũng liên tục nằm sàn trong nhiều tháng nay.

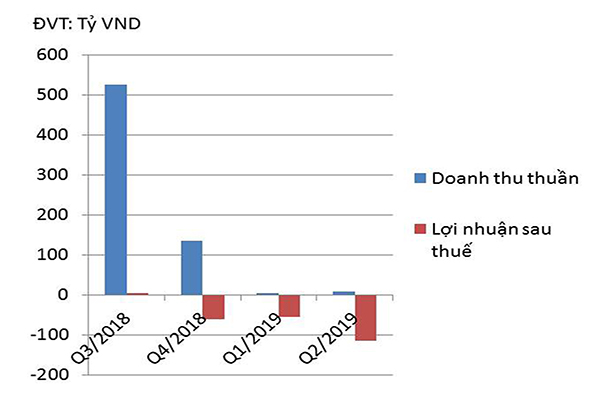

Doanh thu thuần và lợi nhuận sau thuế của Thép Dana- Ý

Khó chồng khó

Ngoài những khó khăn chung ở thị trường trong nước và xuất khẩu, khó khăn lớn nhất hiện nay đối với Thép Dana –Ý là án phạt đình chỉ hoạt động 6 tháng do gây ô nhiễm môi trường theo kết luận Thanh tra và quyết định của UBND TP. Đà Nẵng được ban hành từ tháng 10/2018; và vụ kiện mà doanh nghiệp sẽ phải chờ tòa ở vị trí nguyên đơn. Dẫn theo kết luận của Thanh tra TP.Đà Nẵng, việc cấp giấy chứng nhận đầu tư lần đầu dự án 2 nhà máy thép (Thép Dana Ý và Thép Dana Úc) không phù hợp với quy định. Kết luận này đưa ra cơ sở cho quyết định đình chỉ hoạt động nhà máy của doanh nghiệp này.

Hiện tại, Thép Dana Ý đã đâm đơn khởi kiện UBND TP. Đà Nẵng và đòi bồi thường 400 tỷ vì cho rằng doanh nghiệp được cấp phép đầy đủ, việc không di dời được nhà dân cư quanh nhà máy không phải trách nhiệm của doanh nghiệp, mà là trách nhiệm của chính quyền khi vẫn cấp phép cho dân xây dựng. Doanh nghiệp không chấp nhận bị rút phép dừng nhà máy mà chính quyền phải đưa ra phương án phù hợp.

Khởi kiện từ tháng 5/2019, theo Luật, Thép Dana-Ý sẽ phải chờ để vụ án được xét xử trong vòng 4 tháng kể từ thời gian tòa thông báo thụ lý và 2 bên không có/không công nhận kết quả hòa giải.

Thời gian chờ tòa sẽ kéo dài khó khăn của Thép Dana- Ý, vì doanh nghiệp này sẽ hoàn toàn không yên tâm làm ăn, vẫn phải gánh chi phí tài chính, vận hành và trả lương cho người lao động.

Lỗ chồng lỗ

Ngoài khoản lỗ hơn 171 tỷ đồng trong 6 tháng đầu năm 2019 do bị đình chỉ hoạt động, Thép Dana- Ý cũng bị tác động tiêu cực trong quý 4/2018 với án phạt đình chỉ hoạt động thực tế đã 9 tháng. Theo đó, Thép Dana- Ý đã lỗ lũy kế gần 233 tỷ đồng tính đến 20/6/2019.

-

Thép Dana Ý “buộc” phải kiện chính quyền Đà Nẵng ra tòa

11:50, 14/06/2019

-

-

-

Đà Nẵng: Dân lại dựng rạp vây nhà máy Thép Dana Ý.

15:41, 12/10/2018

Điều đáng nói là ngay từ đầu năm 2018, Thép Dana- Ý đã gặp phải phản ứng của cư dân trong khu vực nhà máy về ô nhiễm môi trường và đã bị đình chỉ hoạt động 1 lần. Ở quý 1/2018, doanh nghiệp này lỗ trước thuế 17,5 tỷ đồng. Lợi nhuận quý 2 và quý 3 nhỏ giọt với lần lượt 6,1 và 4,3 tỷ đồng. Hệ số nợ/vốn chủ sở hữu của Thép Dana- Ý ở mức cao với tổng nợ luôn trên 1.200 tỷ đồng. Mặc dù Thép Dana- Ý đã nỗ lực tái cơ cấu vốn, song từ 2017-2018, nợ ngắn và nợ dài hạn vẫn chiếm hơn 2/3 tổng nguồn vốn của doanh nghiệp. Nói cách khác, phần lớn vốn tài trợ cho hoạt động của Thép Dana- Ý đến từ các khoản nợ.

233

tỷ đồng là tổng số lỗ ròng lũy kế của CTCP Thép Dana-Ý tính từ quý 4/2018 cho đến ngày 20 tháng 6 năm 2019.

Trong chiến lược, Thép Dana- Ý không tỏ rõ họ có ưu thế hay lợi thế cạnh tranh nào lớn để bật lên hoặc ứng phó với khủng hoảng nội lẫn tác động xung quanh. Những hoạt động trồi sụt từ 2015-2018 theo diễn biến thị trường thép và thị trường xây dựng Việt Nam cũng phần nào nói lên sự thiếu tự chủ động, kém lợi thế nổi bật của doanh nghiệp này.

Gỡ khó bằng cách nào?

Vấn đề đặt ra lúc này với Thép Dana- Ý là cần hồi sinh hoặc sớm khôi phục hoạt động, đồng thời tìm cách ứng phó với khủng hoảng về tác động môi trường, chứ không phải ngồi chờ phán quyết của Tòa án hay thúc thủ trước phản đối của cư dân về ô nhiễm nhà máy. Theo đó, doanh nghiệp này phải có nguồn lực tài chính lớn và tầm nhìn dài hạn để khắc phục các tác động, không xảy ra lần 2. Thép Dana- Ý đã bị dân phản đối từ đầu năm 2018, bị đình chỉ hoạt động 1 lần và bị phạt vi phạm hành chính nhưng vẫn không thay đổi là một dấu hỏi lớn về tầm nhìn doanh nghiệp.

Bài toán đặt ra với giả định, trong trường hợp Thép Dana- Ý thắng kiện cơ quan công quyền và tiếp tục đi vào hoạt động, thì doanh nghiệp này có đảm bảo khắc phục được tình trạng ô nhiễm môi trường, hay sẽ tiếp tục đối mặt với dân cho đến khi chính quyền có phương án di dân? Ngay cả như vậy, “vết đen” ô nhiễm môi trường vẫn cho thấy Thép Dana- Ý chưa thực sự chú trọng phát triển bền vững.

Ths. Nguyễn Lê Ngọc Hoàn, Chuyên gia tài chính, đánh giá Thép Dana-Ý đang có đầy bất lợi trên sàn chứng khoán khi giá cổ phiếu nằm sàn ở 3.500đ/cp, rất kém thanh khoản, lại bị đưa vào diện cảnh báo. Doanh nghiệp này chỉ có cơ hội tìm kiếm để tăng cường năng lực vốn nếu kết nối được với các đối tác chiến lược, có nhu cầu xâm nhập thị trường miền Trung và khu vực xuất khẩu Đông Nam Á mà Thép Dana Ý đã xây dựng được mạng lưới. Một kịch bản như trường hợp Nam Kim tìm trợ giúp của CTCP Đầu tư thương mại SMC là một gợi ý.

| M&A ngành thép sẽ nóng trở lại Trong những năm trước đây, ngành thép đã có hoạt động M&A hết sức sôi động. Để có Thép Pomina quy mô như ngày nay, các nhà lãnh đạo Công ty đã thực hiện phép cộng Pomina và Thép Việt. Từng cùng mẹ là Tổng Công ty Thép Sông Đà, Thép Việt Ý (VIS) và Luyện Thép Sông Đà (SDS) cũng đã thực thi sáp nhập để cứu SDS thoát khỏi khó khăn. VIS về sau nằm trong tay CTCP Thương mại Thái Hưng. Đầu năm 2018, nhà đầu tư Nhật Kyoei đã mua lại vốn từ tay Thái Hưng, nâng sở hữu và tiến đến thâu tóm VIS, đánh dấu xu thế M&A trở lại trong ngành thép. Hay như Thép Nam Kim trước khó khăn chung cũng đã tìm cửa ra với đối tác chiến lược cùng ngành là SMC. M&A ở tầm mức toàn diện tại Thép Nam Kim chưa biết có thực sự diễn ra hay không, song những cuộc bắt tay 1+1 để thành nhiều hơn 2 bao giờ cũng được bắt đầu và hứa hẹn từ những tương đồng hợp nhất đầu tiên về mặt nhân sự, hợp tác phát triển hay đầu tư vốn. Nhìn chung, khi thị trường quá khó khăn hoặc cạnh tranh khốc liệt, để tăng cường năng lực cạnh tranh, các doanh nghiệp đều tái cấu trúc và chọn M&A để tăng quy mô, thị phần hoặc ráp nối lợi từ nhà máy-phân phối- thị trường sao cho hoàn chỉnh hơn. Những doanh nghiệp có đòn bẩy tài chính lớn, kết quả hoạt động biến động nhạy theo giá thép, theo đó được dự báo sẽ nằm trong tầm ngắm M&A của ngành này. |