.jpg "Chủ tịch HĐQT MB hé lộ điểm khác biệt trong chiến lược kinh doanh")

Gửi bình luận

Năm 2022, SSI Research dự báo ngành ngân hàng vẫn sẽ có tăng trưởng tín dụng tốt và giữ được biên lãi ròng ổn định với chi phí vốn còn "chỗ" để rẻ hơn, thu phí dịch vụ tiếp tục tích cực...

>>> Siết tín dụng đầu tư chứng khoán, bất động sản, tăng cơ hội vốn cho doanh nghiệp

CTCK SSI - Bộ phận SSI Research vừa tiếp tục đưa ra các phân tích và dự báo về cơ hội, rủi ro của ngành và các TCTD mà công ty này nghiên cứu. Theo đó, những điểm nổi bật đáng chú ý của ngành ngân hàng năm 2022 trong dự báo là:

Ứng dụng công nghệ số có ý nghĩa lớn sẽ giúp ngành ngân hàng giữ triển vọng tích cực ở cả 2 mảng ngân hàng truyền thống và ngân hàng số

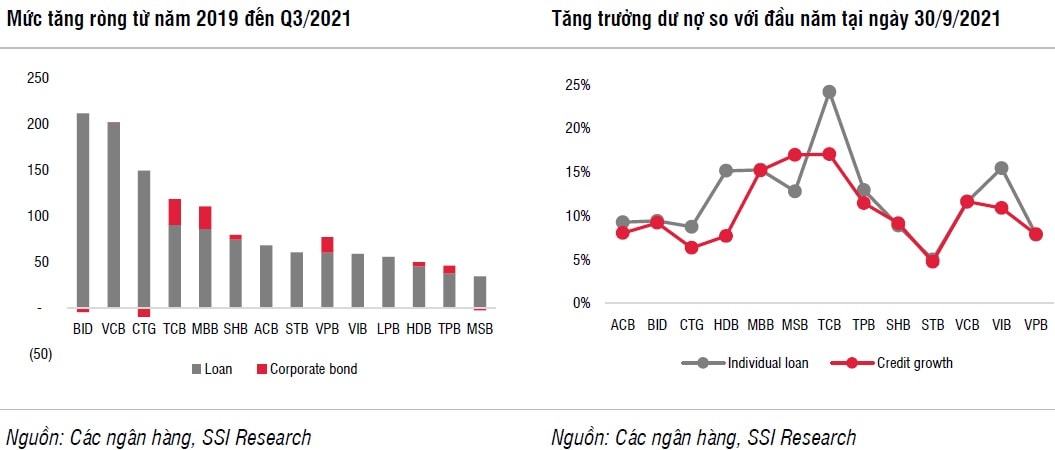

Theo SSI Research, năm 2022, tăng trưởng tín dụng dự kiến sẽ mạnh hơn năm 2021 xuất phát từ cả phía cung và cầu. Nhu cầu tín dụng (đặc biệt là từ các khách hàng doanh nghiệp) khá mạnh trong quý 4/2021, khi các hoạt động kinh doanh bắt đầu gia tăng trở lại sau thời gian giãn cách xã hội. SSI ước tính tổng tín dụng tăng ròng khoảng 450 nghìn tỷ đồng riêng trong quý 4/2021 (so với 724 nghìn tỷ đồng trong 3 quý đầu năm 2021) và đà tăng trưởng này sẽ tiếp tục duy trì trong 2022. Nhu cầu vay cũng lan toả đến mảng bán lẻ cùng với đà hồi phục của nền kinh tế.

Tại Hội nghị triển khai nhiệm vụ ngành ngân hàng năm 2022 do Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức chiều ngày 29/12 tại Hà Nội, Phó Thống đốc Thường trực NHNN Đào Minh Tú đã chỉ ra một số khó khăn, thách thức và những vấn đề đặt ra đối với điều hành chính sách tiền tệ (CSTT) và hoạt động ngân hàng năm 2022. Trong đó, Phó Thống đốc thường trực lưu ý là việc mở rộng quy mô tín dụng và thái quá các chính sách hỗ trợ thông qua các chương trình, các gói tín dụng ưu đãi (cả về vốn và lãi suất) nếu không được nhận diện đầy đủ, kịp thời và sự hỗ trợ từ chính sách tài khóa thì sẽ ảnh hưởng đến an toàn hệ thống trong trung-dài hạn…

Phó Thống đốc Đào Minh Tú cũng cho biết năm 2022 ngành định hướng tín dụng tăng khoảng 14%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Đây cũng là mức mà các chuyên gia cho rằng ngành ngân hàng khó có thể điều chỉnh ở mức cao hơn nữa, xét theo tỷ lệ dư nợ tín dụng/ GDP của Việt Nam đang ở top cao so với thế giới nên mức độ mở rộng sẽ phải có giới hạn. Do đó, nhận định tăng trưởng tín dụng mạnh của SSI là phù hợp song sẽ không có tăng trưởng "thái quá".

>>> Vì sao trong 2021, ngân hàng phải đặt chất lượng tài sản lên hàng đầu?

Về phía cung, SSI Research phân tích, các chỉ tiêu an toàn vốn tại TPB và VPB tăng lên sau đợt phát hành riêng lẻ và thoái vốn công ty con trong năm 2021. Chúng tôi lưu ý rằng BID, VCB, MBB, VPB, OCB, LPB, SHB, MSB và HDB cũng có thể cải thiện vị thế vốn nếu kế hoạch phát hành riêng lẻ và/hoặc phát hành trái phiếu chuyển đổi thành công trong năm 2022. Do đó, chúng tôi ước tính tăng trưởng tín dụng năm 2022 dao động trong khoảng 14% -15%, cao hơn năm 2021. Tuy nhiên, cơ cấu tín dụng có thể được điều chỉnh do việc phát hành trái phiếu doanh nghiệp có thể giảm với sự quản lý chặt chẽ hơn.

NIM kỳ vọng ổn định dù lãi suất huy động có nhích lên

"Để hỗ trợ tăng trưởng kinh tế, chúng tôi ước tính NHNN sẽ duy trì quan điểm chính sách tiền tệ phù hợp trong năm 2022, với lãi suất có thể sẽ biến động trong biên độ hẹp nếu không có áp lực lạm phát bất ngờ (CPI năm 2022 là 4%). Do lãi suất huy động kỳ hạn 6 tháng dưới 4% và lãi suất huy động kỳ hạn 12 tháng dao động trong khoảng 4,4% -5,0% tại NHTMNN (4,5% -5,2% tại NHTMCP), chúng tôi ước tính lãi suất huy động sẽ tăng khoảng 20-25 điểm cơ bản (bps) trong năm 2022 tại các ngân hàng lớn. Mức độ tăng lãi suất sẽ cao hơn tại các ngân hàng Cấp 3 vốn có bảng cân đối kế toán kém lành mạnh hơn và tệp khách hàng gửi tiền yếu hơn nhiều", báo cáo đánh giá.

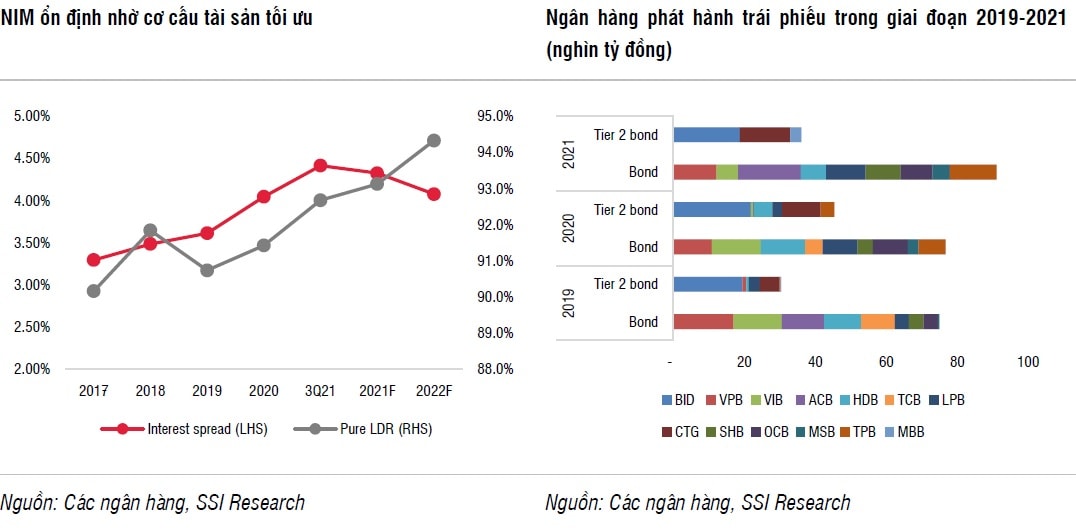

Việc dự báo tích cực về sự ổn định của NIM (biên lãi ròng) ngân hàng dựa trên:

Chi phí phát hành trái phiếu và giấy tờ có giá thấp hơn. Trong giai đoạn 2018-2019, các ngân hàng tích cực phát hành trái phiếu trung hạn (2-3 năm) với lợi suất từ 6,5% - 7,3% để đáp ứng các yêu cầu về hệ số an toàn, thanh khoản. Các nguồn vốn chi phí cao này sẽ đến hạn thanh toán trong năm 2021 và 2022. Trong khi đó, chúng tôi quan sát thấy ACB, TPB và VIB... phát hành trái phiếu kỳ hạn 2–3 năm, với lãi suất trái phiếu thấp hơn nhiều từ 3,5% - 4,1%, trong khi TCB, MBB, VIB và OCB vay nước ngoài với chi phí thấp trong năm 2021.

Vẫn còn dư địa để tăng hệ số LDR (tỷ lệ dư nợ tín dụng/ vốn huy động): Ttừ mức hiện tại là 80,9% tại các NHTMNN và 70,6% tại NHTMCP. Mức trần quy định là 85%.

Lùi thời gian siết tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (tỷ lệ MLTL). Thông tư 08/2020 đưa ra lộ trình giảm trần MLTL từ 37% xuống 34% (từ ngày 1/10/2022) và xuống 30% (từ ngày 1/10/2023). Hiện tại, các ngân hàng có CASA lớn (VCB, MBB, TCB) và các ngân hàng tập trung vào cho vay dài hạn (VIB) là một trong số ít các ngân hàng có thể phải điều chỉnh cơ cấu tiền gửi và thời hạn cho vay để đáp ứng yêu cầu này. MLTL tại 4 ngân hàng này dao động trong khoảng 32% -33% vào cuối tháng 9/2021. Tuy nhiên, hiện tại đang có đề xuất hoãn các thời hạn này lại thêm 1 năm nữa. Nếu điều này xảy ra, sẽ không còn áp lực ngay lập tức đối với việc cơ cấu lại tài sản và nợ phải trả tại các ngân hàng.

Tuy nhiên cần phải đặt ra một câu hỏi là nếu điều này không xảy ra, thì tác động tới ngành ngân hàng có lớn hay không? Tác động tới mức độ nào? Lưu ý là hiện tại NHNN đã có chủ trương siết tín dụng đầu tư bất động sản và chứng khoán, do đó, chưa thể chắc chắn NHNN sẽ duyệt thông qua tỷ lệ MLTL.

Gói cứu trợ COVID hết hiệu lực. Năm 2021, ngành ngân hàng đã miễn hoặc giảm lãi suất cho vay đối với 1,96 triệu khách hàng, với tổng dư nợ là 3,9 triệu tỷ đồng (chiếm 37% dư nợ toàn hệ thống) và giảm lãi suất cho vay gần 7,4 triệu tỷ đồng đối với các khoản vay mới đối với 1,3 triệu khách hàng. Khi nền kinh tế phục hồi tốt hơn trong nửa cuối năm 2022, các gói hỗ trợ có thể giảm dần.

Câu hỏi liên quan là: Với chương trình phục hồi và phát triển kinh tế trị giá gần 340 nghìn tỷ đang được thông qua, quá trình triển khai có kéo dài đến nửa cuối năm 2022? Một chuyên gia cho biết câu trả lời sẽ là có và trong tương quan tăng trưởng kinh tế của Việt Nam đang phục hồi muộn hơn so với nhiều quốc gia, khả năng các chương trình hỗ trợ "con" của chương trình tổng thể không thể sớm chấm dứt hay giảm dần. Do đó đây là yếu tố chưa thể phản ánh đầy đủ.

Các khoản lãi dự thu theo dõi ngoại bảng liên quan đến các khoản vay tái cơ cấu có thể quay trở lại báo cáo lãi-lỗ (P&L). Theo Thông tư 01, 03 và 14, lãi dự thu liên quan đến các khoản vay tái cơ cấu được theo dõi ngoại bảng nếu không thực thu bằng tiền mặt. Do đó, trong trường hợp các khoản vay tái cơ cấu phục hồi sẽ tạo ra một nguồn thu nhập lãi bổ sung, vì lãi dự thu liên quan sẽ được hạch toán lại vào P&L.

Các dịch vụ tính phí tăng mạnh từ cả dịch vụ thanh toán và hoạt động bancassurance. Thu nhập từ dịch vụ thanh toán được dự báo sẽ phục hồi cùng với việc nối lại thanh toán quốc tế và tài trợ thương mại. Trong khi đó, thị trường bancassurance dự báo sẽ tiếp tục sôi động. Năm 2021, MSB đã ký kết thành công hợp đồng độc quyền với Prudential và STB đã đàm phán lại hợp đồng độc quyền với Daiichi Life. "Sang năm 2022, chúng tôi ước tính CTG sẽ hoàn tất hợp đồng với Manulife, trong khi TCB và VPB tiếp tục đàm phán lại hợp đồng với Manulife và AIA. HDB và LPB sẽ có thể ký một hợp đồng bancassurance độc quyền mới. Do đó, các ngân hàng vẫn có nhiều động lực trong việc đẩy mạnh bán các hợp đồng bancassurance để đáp ứng các KPI mới hoặc sử dụng doanh thu bán hàng như là lợi thế trong việc thương lượng phí trả trước".

Theo đó, SSI ước tính hoa hồng bancassurance trên tổng NFI sẽ tăng trong năm tới (từ mức trung bình hiện tại là 15%).

Có thể bạn quan tâm

Co-opBank Mobile Banking - Bước đột phá trong dịch vụ ngân hàng khu vực nông thôn

10:37, 07/01/2022

Ngân hàng số Timo huy động thành công 20 triệu USD từ quỹ ngoại

05:26, 07/01/2022

Vì sao trong năm 2021, ngân hàng phải đặt chất lượng tài sản lên hàng đầu?

05:00, 07/01/2022

“Bệ đỡ” chuyển đổi số ngành ngân hàng

04:30, 04/01/2022