Sự khan hiếm về mặt bằng chất lượng đã đẩy giá thuê tại hai thành phố tăng từ 3-6% so với năm trước. Dự báo trong năm 2026, giá thuê sẽ tiếp tục tăng, đặc biệt tại TP HCM.

Dữ liệu của JLL Vietnam cho thấy, đến cuối năm 2025, tổng nguồn cung bán lẻ trọng điểm tại TP HCM và Hà Nội đạt khoảng 1,338 triệu m2 sàn cho thuê. Đây là nhóm trung tâm thương mại có vị trí tốt, chất lượng quản lý cao và cơ cấu khách thuê đa dạng, đóng vai trò dẫn dắt mặt bằng thị trường.

Tại TP HCM, tổng diện tích hấp thụ thuần trong năm đạt khoảng 12.000 m2, trong đó riêng quý 4/2025 đóng góp gần 8.000 m2, cho thấy nhu cầu thuê tăng mạnh vào giai đoạn cao điểm cuối năm. Khu trung tâm tiếp tục là điểm đến của các thương hiệu quốc tế cao cấp, với nhiều thương hiệu mở mới và chuẩn bị gia nhập, góp phần củng cố vị thế của trục bán lẻ trung tâm.

Ở khu vực ngoài trung tâm, các chuỗi phong cách sống tiếp tục mở rộng nhanh, cùng với sự gia tăng hiện diện của các thương hiệu châu Á. Ngành thời trang cũng ghi nhận những thương vụ thuê mặt bằng lớn tại các trung tâm thương mại quy mô, cho thấy nhu cầu đối với không gian bán lẻ kết hợp trải nghiệm vẫn duy trì tích cực.

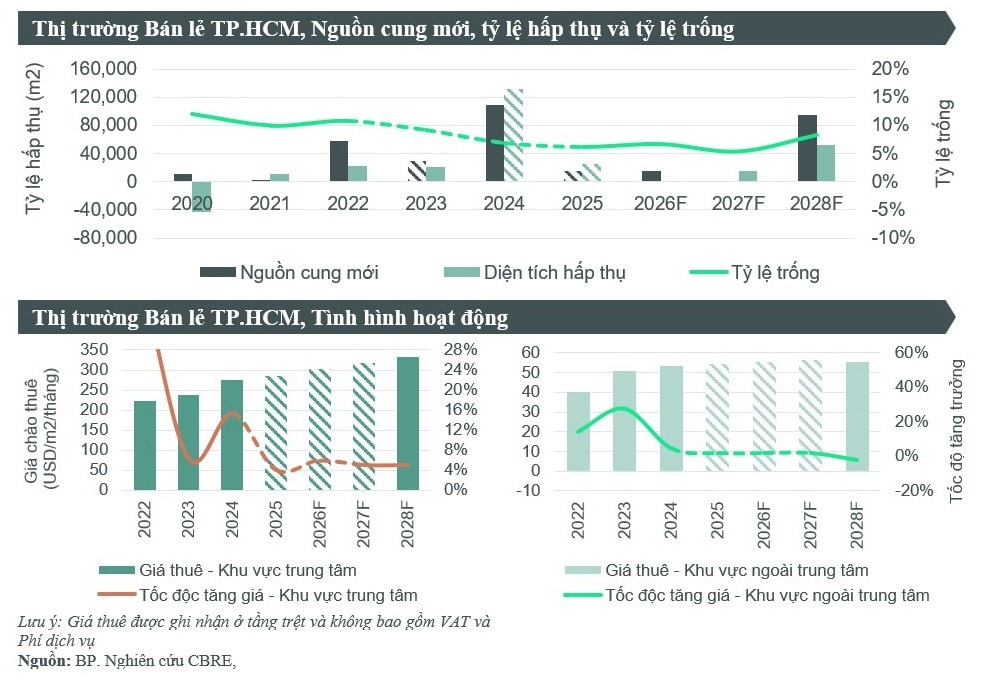

Về nguồn cung, theo JLL Vietnam, năm 2025 TP HCM chỉ ghi nhận một dự án bán lẻ trọng điểm mới gia nhập thị trường. Điều này khiến thị trường thiên về tái cấu trúc hơn là mở rộng. Tỷ lệ trống khu trung tâm tăng theo năm nhưng đã giảm so với quý trước, phản ánh khả năng hấp thụ tích cực. Trong khi đó, khu ngoài trung tâm tiếp tục vận hành hiệu quả với tỷ lệ trống duy trì ở mức thấp. Giá chào thuê gộp tầng trệt khu trung tâm đạt trung bình 235,9 USD/m2/tháng, trong khi các quận ven trung tâm đạt khoảng 66 USD/m2/tháng.

Tại Hà Nội, JLL Vietnam cho biết, trong quý 4/2025 ghi nhận gần 3.400 m2 diện tích hấp thụ thuần, chủ yếu đến từ khu ngoài trung tâm. Tính chung cả năm, sau khi loại trừ yếu tố một trung tâm thương mại lớn tạm đóng cửa để cải tạo, tổng diện tích hấp thụ thuần đạt khoảng 5.000 m2.

Hoạt động thuê mới tập trung vào các chuỗi bán lẻ châu Á và các mô hình giải trí, phong cách sống. Một số thương hiệu mới gia nhập các trung tâm thương mại lớn cho thấy nhu cầu về không gian trải nghiệm tiếp tục mở rộng, đặc biệt tại các khu đô thị mới và khu dân cư đông đúc.

CBRE Việt Nam cũng đánh giá, thị trường mặt bằng cho thuê tại Hà Nội và TP HCM vẫn ghi nhận tình hình khả quan. Theo ghi nhận của CBRE, tỷ lệ trống tại các khu vực trung tâm đang ở mức thấp kỷ lục: 1,7% tại Hà Nội và 3,4% tại TP HCM. Ngay cả ở các khu vực ngoài trung tâm, tỷ lệ này cũng chỉ dao động ở mức 5,8% (TP HCM) và tối đa 10,0% (Hà Nội).

Sự khan hiếm về mặt bằng chất lượng đã đẩy giá thuê tại hai thành phố tăng từ 3-6% so với năm trước. Dự báo trong năm 2026, giá thuê sẽ tiếp tục tăng, đặc biệt là tại TP HCM.

CBRE Việt Nam nhận định, nguồn cung mặt bằng bán lẻ mới tại TP HCM trong năm 2026 dự kiến cực kỳ hạn chế, chỉ khoảng 15.000 m2 từ một khối đế chung cư tại Quận 1(cũ). Các dự án quy mô lớn phần lớn đang chưa triển khai, chậm tiến độ hoặc gặp vướng mắc pháp lý.

Cũng theo CBRE Việt Nam, nếu như trước đây Việt Nam được biết đến chỉ tập trung vào gia công trong nước, thì năm 2025 ghi nhận dấu ấn rõ rệt hơn của các doanh nghiệp nội địa trong việc tập trung vào giá trị thương hiệu và mở rộng trên thị trường quốc tế, như Coolmate, Yody, An Phước, Biti’s, L Seoul, Three O Clock, … Các ngành hàng ăn uống, thời trang, trang sức và giải trí tiếp tục dẫn dắt thị trường nhờ phục vụ tệp khách hàng trẻ.

Theo bà Thanh Phạm - Giám đốc Bộ phận Nghiên cứu và Tư vấn của CBRE Việt Nam, thị trường ghi nhận xu hướng phát triển của mô hình Multi-brand (Đa thương hiệu) với quy mô mặt bằng ngày càng lớn và trải nghiệm khách hàng được cá nhân hóa sâu sắc (ví dụ điển hình như: Rue Miche ở Union Square, The New Playground ở Vincom Dong Khoi, 11 Garmentory ở TP.HCM hay The Raw Compound ở Hà Nội).

Bên cạnh đó, các không gian cung cấp trải nghiệm, loại hình vui chơi mới mẻ chiếm diện tích ngày càng lớn hơn trong các trung tâm thương mại như: Meta show ở Thiso Mall, Lava Planet ở Vincom Thảo Điền và Crescent Mall, Cinesphere ở Vạn Hạnh Mall hay Tổ hợp Công nghệ và Nghệ thuật Immersive 12D+ ở Giga Mall.

“Các nhãn hàng đang dồn lực đầu tư vào các thông điệp cộng đồng và thực hành ESG. Việc gắn liền thương hiệu với các giá trị bền vững không còn là lựa chọn, mà đã trở thành chiến lược trọng tâm để chinh phục thế hệ người tiêu dùng trẻ – những người ưu tiên trách nhiệm xã hội và môi trường trong mỗi quyết định mua sắm”, chuyên gia của CBRE đánh giá.