Thanh khoản bình quân của TTCK trên 3 sàn trong 8 tháng đạt 4.656 tỷ đồng, giảm 29,36% so với năm 2018. Tình trạng hụt thanh khoản trong khi quy mô vốn hóa tăng là điều khiến thị trường lo ngại.

Giải mã thanh khoản thấp

Một số nguyên nhân cơ bản khiến thanh khoản thị trường chứng khoán sụt giảm trong tháng 8, cũng như 8 tháng đầu năm so với cùng kỳ 2018 đã được giới chuyên gia chứng khoán chỉ ra.

Tăng trưởng kinh tế toàn cầu chậm lại, căng thẳng thương mại Mỹ - Trung đã ảnh hưởng tới các thị trường chứng khoán, dòng vốn đầu tư đã và đang có xu hướng rút ra khỏi các tài sản rủi ro như cổ phiếu để tìm kiếm kênh đầu tư an toàn như trái phiếu, vàng.

Trong khi đó, ở trong nước, tiến độ cổ phần hóa doanh nghiệp nhà nước chậm trễ, thị trường thiếu những thương vụ bán vốn trị giá hàng tỷ đô như Sabeco, Vinamilk, Vinhomes, Techcombank khiến dòng vốn ngoại vào thị trường chứng khoán không còn dồi dào như hai năm trước.

Tình trạng thanh khoản kém của thị trường chứng khoán trong nước được dự báo sẽ còn kéo dài, ít nhất là từ nay đến cuối năm khi các yếu tố ảnh hưởng trên vẫn tồn tại, trong khi còn thêm cả yếu tố mùa vụ.

Theo quy luật, từ tháng 5 đến cuối tháng 11, đặc biệt từ tháng 9 đến tháng 11, thị trường chứng khoán Việt Nam rơi vào vùng trũng thông tin và thường giao dịch khá ảm đạm. Trong khi đó, các yếu tố có thể gây đột biến như ban hành Luật Chứng khoán sửa đổi, nâng hạng thị trường từ cận biên lên mới nổi còn là câu chuyện của tương lai. Luật Chứng khoán được kỳ vọng sẽ mang lại nhiều đổi mới, tuy nhiên đến cuối năm 2019, đầu năm 2020 mới chính thức được thông qua và có hiệu lực.

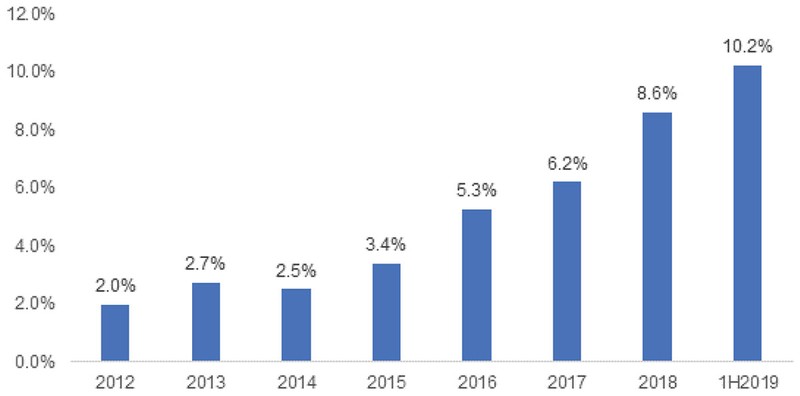

Ðà mua ròng theo tính chu kỳ của các quỹ đầu tư chỉ số (ETF) ngoại thường bắt đầu vào cuối năm và kéo dài qua thềm năm mới, chưa kể một phần dòng tiền đang tìm nơi “trú ngụ” trong trái phiếu doanh nghiệp khi biến động dư nợ trái phiếu doanh nghiệp/GDP đang có chiều hướng gia tăng (xem biểu đồ).

Trong 6 tháng đầu năm 2019, tổng mức phát hành trái phiếu doanh nghiệp là 116.085 tỷ đồng, tăng 7,4% so với cùng kỳ 2018. Cũng tính đến cuối quý II/2019, dư nợ thị trường trái phiếu doanh nghiệp đạt 10,22% GDP năm 2018, tăng 19,2% so với cuối năm 2018 (8,6% GDP).

Dư nợ trái phiếu doanh nghiệp/GDP.

Dưới góc nhìn nhà đầu tư, anh Trần Văn Tuấn (Hà Nội) cho rằng, thanh khoản giảm do các thông tin hỗ trợ thị trường chưa đủ mạnh để thu hút dòng tiền. Trong bối cảnh thị trường thế giới chưa thực sự ổn định, dòng tiền ngoại chưa quay lại mạnh mẽ, thậm chí khối ngoại liên tiếp rút ròng trong thời gian gần đây ảnh hưởng tới tâm lý nhà đầu tư trong nước.

“Thanh khoản sụt giảm từ đầu năm đến nay đang khiến cho xu hướng qua từng phiên của chỉ số VN-Index không thật sự đáng tin cậy. Thế nên, điều quan trọng hiện nay là phải có xác nhận của thanh khoản”, anh Tuấn chia sẻ thêm.

Có thể bạn quan tâm

15:26, 05/09/2019

23:25, 20/08/2019

11:30, 19/08/2019

10:00, 15/08/2019

11:11, 13/08/2019

Theo nhà đầu tư này, hiện tại anh đang giữ tỷ trọng cổ phiếu khoảng 30 - 40% trên vốn tự có, mà hạn chế dùng margin vì cảm nhận thị trường cổ phiếu chưa có nhiều động lực tăng trưởng trong ngắn hạn. Khi nhà đầu tư tỏ ra thận trọng hơn với việc sử dụng margin, sẽ ít nhiều tác động đến chuyển động của dòng tiền.

Nhìn ở khía cạnh tích cực, việc thanh khoản yếu chưa hẳn đã tác động xấu tới diễn biến của chỉ số, bởi sự hạn chế về thanh khoản cũng đồng nghĩa với việc nhà đầu tư đang vay nợ ít, áp lực cắt lỗ không nhiều.

Ðộng lực nào tăng thanh khoản?

Các thành viên thị trường là công ty chứng khoán cũng đang đau đáu với câu chuyện làm thế nào để cải thiện thanh khoản. Bởi thanh khoản thấp đã ảnh hưởng tiêu cực ngay tới kết quả kinh doanh của hầu hết các công ty chứng khoán trong nửa đầu năm nay.

Theo Công ty Chứng khoán MB (MBS), có nhiều giải pháp để thu hút dòng tiền nhằm tăng thanh khoản của thị trường chứng khoán.

Ðó là, tiếp tục đẩy mạnh công tác cổ phần hoá, thoái vốn của các doanh nghiệp nhà nước gắn với niêm yết và đăng ký giao dịch, điều này sẽ tạo thêm hàng hóa cho thị trường, thu hút dòng vốn.

Bên cạnh đó, cần tháo gỡ vướng mắc trong việc tăng tỷ lệ sở hữu của nhà đầu tư nước ngoài thông qua việc ban hành Luật Chứng khoán sửa đổi; tăng cường tính công khai, minh bạch trên thị trường chứng khoán, đảm bảo quyền bình đẳng trong việc tiếp cận thông tin của nhà đầu tư nước ngoài.

Ngoài ra, cần triển khai các giải pháp nâng hạng thị trường chứng khoán Việt Nam từ hạng cận biên lên mới nổi trên bảng xếp hạng MSCI và FTSE. Lời giải cho bài toán nâng cao thanh khoản trong dài hạn, theo MBS là, cần nâng cao chất lượng và đa dạng hóa các sản phẩm chứng khoán.

Ngoài các sản phẩm đã có như phái sinh, chứng quyền, trái phiếu chính phủ…, có thể triển khai các sản phẩm mới như chứng chỉ lưu ký không có quyền biểu quyết (NVDR).

Một thực tế cần lưu ý là quy mô vốn hóa thị trường đang tăng dần, song thanh khoản lại không tăng tương ứng, thậm chí còn giảm.

Thực tiễn cũng cho thấy, thanh khoản phụ thuộc vào dòng tiền hơn quy mô thị trường. Vậy động lực nào có thể kích thích dòng tiền tham gia vào thị trường theo chiều hướng tích cực hơn đến cuối năm?

Ông Bùi Văn Huy, Giám đốc Chiến lược thị trường, Công ty Chứng khoán TP.HCM (HSC) cho rằng, để tạo động lực cho dòng tiền luân chuyển nhanh hơn, một số biện pháp có thể áp dụng như rút ngắn chu kỳ giao dịch.

Hiện tại, thị trường chứng khoán Việt Nam đang áp dụng T+2, nhưng thực chất, đến ngày T+3, nhà đầu tư mới có thể bán chứng khoán. Việc rút ngắn chu kỳ giao dịch sẽ khiến vòng quay của tiền nhanh hơn và đương nhiên sẽ tăng thanh khoản.

Một việc tưởng chừng dễ mà khó, đó là thay đổi nhận thức của người dân về chứng khoán. Chứng khoán vẫn chưa phải kênh đầu tư quen thuộc ở Việt Nam như bất động sản, tiết kiệm…

Cải thiện điều này chắc chắn sẽ thu hút thêm tiền cho thị trường chứng khoán, tuy nhiên việc này chắc chắn không thể thực hiện trong “một sớm một chiều”.

Ðặc biệt, cần nâng cao tính minh bạch, dễ dàng tiếp cận thông tin thị trường, thông tin từ doanh nghiệp hơn với nhà đầu tư nước ngoài. Khi chất lượng của thị trường tốt hơn sẽ khiến dòng vốn ngoại chảy vào nhiều hơn.

Cùng với sự tự đổi mới, nâng hạng sẽ là câu chuyện khả thi hơn với thị trường chứng khoán và Việt Nam sẽ hưởng lợi từ dòng vốn mới khi nâng hạng lên thị trường mới nổi.

Mặt bằng lãi suất tiền gửi, cho vay và tỷ giá sẽ là các biến số chính để thu hút dòng tiền quay trở lại thị trường

Ông Trần Minh Hoàng, Trưởng phòng Phân tích, Công ty Chứng khoán Vietcombank (VCBS). Trong bối cảnh chiến tranh thương mại giữa Mỹ và Trung Quốc chưa có dấu hiệu hạ nhiệt, dòng tiền đầu tư gián tiếp từ nước ngoài đang tạm thời chưa chú ý quá nhiều đến các tài sản rủi ro, mà tập trung nhiều hơn vào các tài sản vẫn được xem là an toàn như vàng, trái phiếu chính phủ Mỹ… Trong khi đó, thị trường trong nước cũng không có quá nhiều thông tin hỗ trợ khi nền kinh tế Việt Nam vẫn đang trong quá trình “thích ứng” với sự chuyển dịch chuỗi sản xuất toàn cầu rời khỏi Trung Quốc. Về yếu tố khách quan, kỳ vọng tăng trưởng kinh tế toàn cầu cũng như diễn biến tiếp theo liên quan đến cuộc chiến thương mại Mỹ - Trung sẽ là hai yếu tố ảnh hưởng đáng kể nhất đến kỳ vọng của nhà đầu tư trên thị trường chứng khoán Việt Nam. Trong khi đó, về nội tại thị trường, các nội dung mới của Luật Chứng khoán sửa đổi đang được Bộ Tài chính soạn thảo và trình Quốc hội sắp tới, biến động của những yếu tố vĩ mô quan trọng trong nền kinh tế Việt Nam như mặt bằng lãi suất tiền gửi, cho vay và tỷ giá, sẽ là các biến số chính để thu hút dòng tiền quay trở lại thị trường một cách dồi dào hơn. Nếu không xét đến giá trị giao dịch đột biến của thị trường năm 2018 thì thanh khoản vẫn có xu hướng tăng nhẹ

Ông Trần Ðức Anh, Giám đốc chiến lược và vĩ mô, KBSV. Ðiểm đáng chú ý trong diễn biến thị trường chứng khoán từ đầu năm đến nay là sự sụt giảm của giá trị giao dịch toàn thị trường. Tuy nhiên, một điểm cần lưu ý ở đây là giá trị giao dịch của năm 2018 có sự tăng trưởng đột biến so với các năm trước đó do 2 nguyên nhân chính là: dòng tiền trên TTCK có sự tích lũy trong 2 năm 2016, 2017 với xu hướng tăng trưởng ổn định của các chỉ số chính giúp hấp dẫn nhiều nhà đầu tư mới tham gia và diễn biến tăng/giảm trồi sụt mạnh của thị trường trong năm 2018 khiến hoạt động trading ngắn hạn được đẩy mạnh phần nào làm tăng thanh khoản thị trường. Như vậy, nếu không xét đến giá trị giao dịch đột biến của thị trường năm 2018 thì thanh khoản trên thực tế vẫn có xu hướng tăng trưởng nhẹ, đều và ổn định nếu nhìn trong khoảng thời gian 5 năm trước đó (giai đoạn 2013 - 2017 và 8 tháng đầu năm 2019) và đây mới là mức tăng trưởng thực tế mà chúng ta đã đạt được. Nhìn chung, tôi cho rằng, từ nay đến cuối năm, nếu không có các yếu tố tạo đột biến, hỗ trợ thị trường tăng trưởng mạnh và kích thích dòng tiền mới tham gia thì rất khó để thanh khoản thị trường quay trở lại mặt bằng cao và đột biến như năm 2018. |