Không thể phủ nhận những tiện ích mà dịch vụ cho vay ngang hàng (P2P) mang lại, tuy nhiên dịch vụ cho vay này đang tiềm ẩn nhiều rủi ro, cần được kiểm soát trong khuôn khổ pháp lý chặt chẽ.

Cần có chế tài quản lý dịch vụ cho vay ngang hàng tại Việt Nam

Thiếu khung pháp lý cho mô hình P2P

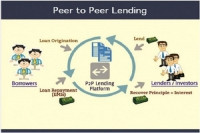

P2P là hình thức cho vay cá nhân và doanh nghiệp thông qua các dịch vụ trực tuyến online kết nối người vay và cho vay. Hiện những công ty cung cấp dịch vụ P2P thường giao dịch trực tuyến nên hoạt động với chi phí thấp, cung cấp dịch vụ với mức phí rất rẻ so với các tổ chức tín dụng (TCTD).

Có thể bạn quan tâm

11:30, 25/11/2018

05:01, 25/12/2018

08:12, 20/11/2018

17:05, 17/11/2018

16:50, 15/11/2018

07:03, 02/11/2018

Do P2P thường có thủ tục đơn giản, nên dịch vụ này rất thích hợp với cá nhân và doanh nghiệp nhỏ và vừa, bởi đây là những đối tượng không đáp ứng được yêu cầu được vay từ các TCTD truyền thống.

Theo ông Nguyễn Hải Hà- Giám đốc Công ty Mây tre đan xuất khẩu Hà Hải, tất cả các bên trong các giao dịch cho vay theo loại hình P2P đều được hưởng lợi. Người đi vay được vay lãi suất thấp hơn cả vay từ các công ty tài chính, vay tiêu dùng từ các TCTD. Trong khi người cho vay được hưởng một lãi suất cao hơn nhiều so với nếu họ gửi tiết kiệm tại ngân hàng.

Ngoài lợi ích về lãi suất, các doanh nghiệp nhỏ và vừa tiếp cận với các nguồn vốn phi ngân hàng sẵn có trên thị trường mà chẳng cần có bảo lãnh hay tài sản thế chấp. Không ít trong số những doanh nghiệp loại này đã bị ngân hàng từ chối cho vay, làm mất đi nhiều cơ hội kinh doanh có khả năng sinh lời tốt.

Tuy nhiên rủi ro lớn nhất là loại hình cho vay này không thuộc phạm vi bảo lãnh của Quỹ bảo hiểm tiền gửi của NHNN nên người cho vay có thể mất trắng toàn bộ số tiền cho vay nếu người vay mất khả năng chi trả. Bên cạnh đó, chính hình thức cho vay này nở rộ khiến cơ quản lý bất lực trong việc quản lý tín dụng đen đang mọc lên như nấm trong thời gian qua…

Cho đến nay, mô hình cho vay P2P vẫn chưa được cấp phép nên các công ty hoạt động trong lĩnh vực này thường đăng ký dạng công ty tư vấn đầu tư. Đây không phải là kênh “gửi tiền”, mà là kênh đầu tư. Đã đầu tư là phải chịu rủi ro, trong đó rủi ro lớn nhất là mất tiền. Bên cạnh đó, một số công ty P2P đã lợi dụng mô hình này để hoạt động tín dụng đen trá hình hoặc lừa đảo.

Giải pháp naò cho Việt Nam?

Để có thể quản lý dịch vụ này một cách hiệu quả nhất, nhằm ngăn chặn dịch nạn tín dụng đen, theo ông Nguyễn Hồng Hải-Trưởng VP Luật sư Ánh Dương, các cơ quan quản lý Nhà nước cần buộc các doanh nghiệp P2P cung cấp công khai và đầy đủ mọi thông tin liên quan trên trang web của mình, kể cả giấy phép hoạt động. Đồng thời, để thúc đẩy sự cạnh tranh lành mạnh đối với mô hình dịch vụ này, cần quy định một số tiêu chuẩn tối thiểu mà mọi sàn giao dịch P2P phải đáp ứng được, gồm tình hình tài chính, mức vốn tối thiểu... "Với chế tài này sẽ siết chặt được nạn tín dụng đen đang hoành hành tại Việt Nam", ông Hải nhấn mạnh và cho biết thêm, kinh nghiệm từ Hàn Quốc cho thấy, đối với các dịch vụ P2P, nhà đầu tư nhỏ lẻ chỉ được đầu tư không quá 10 triệu won, trong khi nhà đầu tư có chứng nhận chỉ được đầu tư không quá 40 triệu won.

Ngoài ra, Trung Quốc cấm các nền tảng sàn P2P được huy động vốn, cho vay, và "gọi vốn bất hợp pháp" để ngăn chặn việc hình thành quỹ huy động vốn theo kiểu kinh doanh đa cấp, lấy vốn của người sau trả cho người trước. Các hoạt động marketing cũng bị cấm, ngoại trừ hoạt động thu thập thông tin tín dụng, theo dõi vốn vay, quản lý tài sản thế chấp. Đặc biệt, các sàn cũng không được tài trợ cho các lĩnh vực như quản lý tài sản, chuyển nhượn cổ phần hoặc quyền của chủ nợ, hoặc cấp vốn cho thị trường các loại chứng khoán rủi ro cao…

Từ kinh nghiệm trên, theo các chuyên gia, các cơ quan chức năng cần nghiên cứu ban hành khuôn khổ pháp luật, cấp phép và thanh tra, giám sát hoạt động của các nền tảng P2P nhằm bảo dịch vụ này tuân thủ theo luật định, giảm rủi ro cho các nhà đầu tư…