Với khả năng mục tiêu tăng trưởng tín dụng được đẩy lên tới 20% cho cả năm 2025, các ngân hàng chịu áp lực “giải bài toán” huy động vốn để mở cho vay.

Các ngân hàng thương mại đã chuyển dịch huy động vốn, đẩy mạnh sử dụng công cụ nợ trên thị trường trái phiếu doanh nghiệp (TPDN).

Hệ thống ngân hàng vừa trải qua nhiều tuần Ngân hàng Nhà nước (NHNN) hút ròng thanh khoản. Việc hút ròng thanh khoản của NHNN không hẳn là điều tiết do dư thừa thanh khoản, mà còn được kết hợp với 2 đợt bán ngoại tệ để giảm áp lực tỷ giá. Lãi suất bình quân liên ngân hàng liên tục neo cao cho đến khi hạ xuống gần đây, doanh số giao dịch cao với cả VND và USD, tập trung ở kỳ hạn qua đêm và 1 tuần cho thấy nhu cầu thanh toán ngắn hạn của các ngân hàng khá lớn, hoặc có áp lực dự trữ đảm bảo các tỷ lệ theo yêu cầu.

Trong khi đó, nguồn vốn chính - tổng tăng trưởng huy động trên thị trường 9 tháng đầu năm 2025, tuy tăng tích cực, đặc biệt so với cùng kỳ năm trước, nhưng vẫn chưa theo kịp tăng trưởng tín dụng. Theo số liệu vừa được công bố của Cục Thống kê, tính đến ngày 25/09/2025, tổng phương tiện thanh toán tăng 10,61% so với cuối năm 2024 (cùng thời điểm năm trước tăng 4,55%); huy động vốn của các tổ chức tín dụng tăng 9,74% (cùng thời điểm năm trước tăng 4,17%); tăng trưởng tín dụng của nền kinh tế đạt 13% (cùng thời điểm năm trước tăng 8,09%).

Với bối cảnh mặt bằng lãi suất phải duy trì thấp, huy động vốn sẽ có áp lực không chỉ cho 3 tháng cuối năm 2025 nhằm tạo nguồn cho mục tiêu tăng trưởng từ 8,3%. Đây còn là bài toán khó để đáp ứng tăng trưởng dư nợ tín dụng trong năm 2026, năm mà theo dự báo của ADB, tín dụng vẫn sẽ tiếp tục cùng tài khóa phối hợp mở rộng hỗ trợ tăng trưởng.

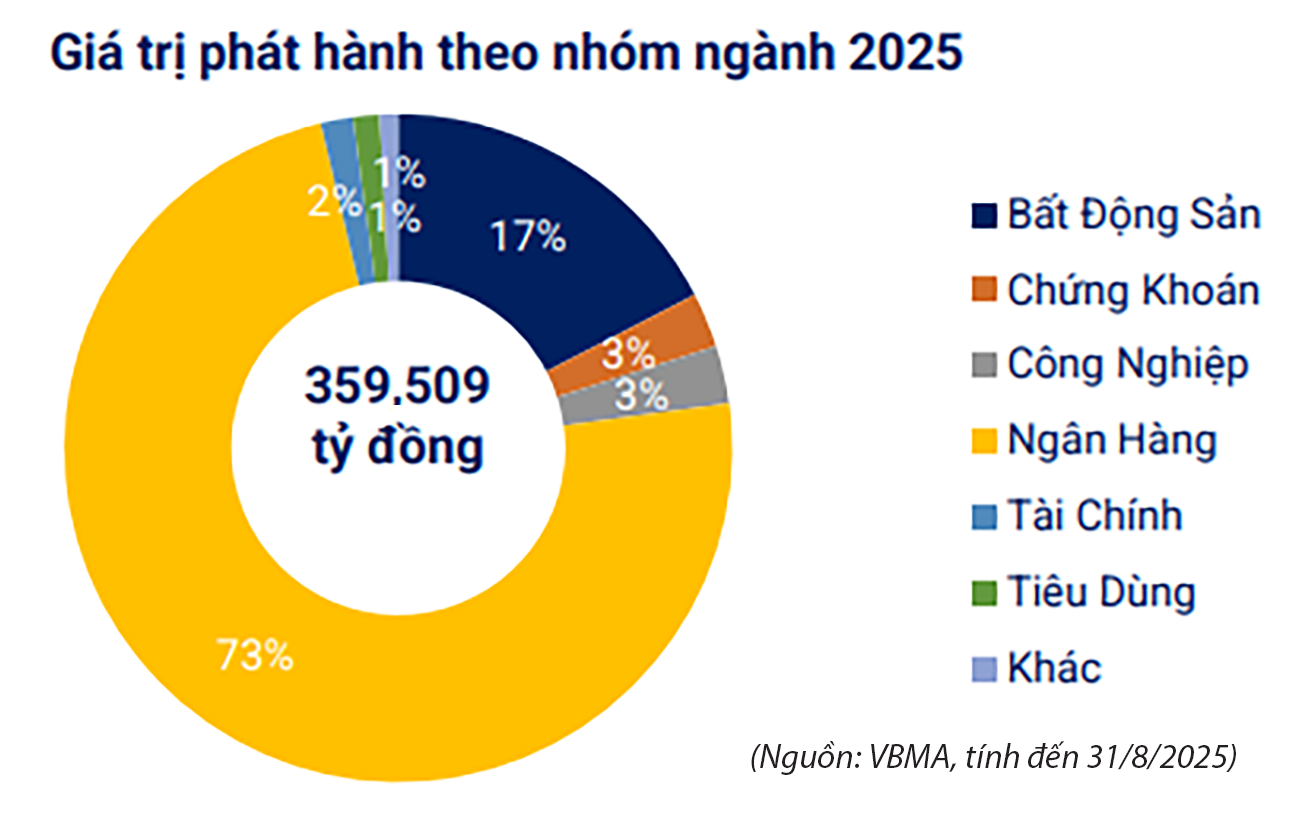

Dữ liệu từ thị trường trái phiếu ghi nhận lũy kế trong 8 tháng đầu năm 2025, các ngân hàng đã phát hành hơn 272.600 tỷ đồng trái phiếu, tăng tới 50% so với cùng kỳ năm ngoái. Techcombank, ACB, OCB là những ngân hàng có các đợt huy động lớn nhất từ đầu năm đến nay.

Ông Phan Duy Hưng, CFA, MBA, Giám đốc, Chuyên gia phân tích cấp cao, VIS Ratings nhận định các ngân hàng tiếp tục đẩy mạnh kế hoạch phát hành trái phiếu để tăng vốn cấp 2 nhằm đáp ứng nhu cầu của nhà đầu tư tư nhân.

Trong khi đó, ông Lê Hồng Khang, Giám đốc Phân tích FiinRatings, FiinGroup cũng nhấn mạnh 3 trên 5 yếu tố từ môi trường tín dụng bao gồm chi tiêu vốn với nhu cầu lớn về vốn dài hạn cho các dự án phát triển hạ tầng khiến lĩnh vực này thành ưu tiên hàng đầu trong chiến lược kinh tế quốc gia; chi phí vốn với dư địa để giảm lãi suất hiện đang khá hạn chế. Áp lực tỷ giá kéo dài cùng với dự trữ ngoại hối thấp của NHNN cho thấy xu hướng tăng lãi suất đang chiếm ưu thế. Việc huy động nguồn vốn dài hạn ngay lúc này là một chiến lược then chốt; điều kiện tái cấp vốn hiện vẫn được thắt chặt.

“Dù ngân hàng vẫn giải ngân cho vay, nhưng sự chọn lọc kỹ lưỡng và chi phí vốn cao sẽ còn kéo dài cho đến khi tâm lý thị trường được cải thiện rõ rệt..., sẽ là cơ sở cho nhu cầu huy động vốn trái phiếu của khu vực đầu tư tư nhân tăng mạnh. Tuy nhiên, trong khi các doanh nghiệp tư nhân sẽ hướng đến xu hướng cân bằng giảm phụ thuộc vào các khoản vay ngân hàng, thì bản thân các ngân hàng cũng hướng đến thị trường vốn, huy động, bổ sung và tái cơ cấu nguồn vốn với lợi thế phát hành riêng”, ông Lê Hồng Khang nhấn mạnh.

Theo GS, TS Trần Thọ Đạt, Đại học Kinh tế Quốc dân, nhìn chung, việc phát hành TPDN tăng mạnh là tích cực, nhưng rủi ro kỳ hạn/lãi suất và tiêu chuẩn thông tin có thể tái xuất hiện nếu thiếu kỷ luật thị trường. Tỷ trọng ngân hàng phát hành cao làm tăng đan xen rủi ro giữa bảng cân đối ngân hàng và thị trường vốn; bất động sản phát hành trở lại với lãi suất 2 con số đòi hỏi giám sát minh bạch tài sản đảm bảo, mục đích vốn và dòng tiền dự án.

Ngoài ra, theo các chuyên gia, cần lưu ý áp lực nâng chuẩn an toàn vốn của các ngân hàng. Để đáp ứng, các ngân hàng vẫn sẽ tiếp tục phát hành trái phiếu bổ sung vốn cấp 2, đồng thời giúp tăng tỷ trọng nguồn vốn ổn định. Song, vốn trái phiếu không thay được vốn chủ sở hữu. Nếu phụ thuộc vào trái phiếu bổ sung vốn cấp 2, ngân hàng dễ gặp rủi ro tái cấp vốn và chi phí vốn cao, đặc biệt khi lãi suất tăng, ảnh hưởng đến lợi nhuận.