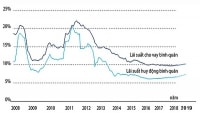

Việc Ngân hàng Nhà nước giảm các lãi suất điều hành được đánh giá cần, để đủ thì cần thêm độ trễ tác động và tăng lượng.

Nhu cầu vốn của nền kinh tế lớn, trong khi giải ngân nguồn ODA 8 tháng đầu năm mới chỉ hơn 10% kế hoạch năm.

Trao đổi với BizLIVE sau quyết định giảm lãi suất của Ngân hàng Nhà nước công bố hôm qua (13/9), một chuyên gia tài chính đặt song song với một sự kiện khác diễn ra cùng ngày.

Cụ thể, ngày 13/9, Bộ Tài chính và 5 bộ khác cùng đại diện các địa phương ngồi lại, bàn về giải pháp thúc đẩy giải ngân vốn ODA.

“Tôi thấy rằng, Ngân hàng Nhà nước giảm các lãi suất điều hành là hợp lý, dù có phần hơi muộn. Nhưng có thể thấy, họ quyết định khi ngay trước thềm cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) vào tuần tới, cũng như hẳn đã cân nhắc thời điểm sau khi hàng loạt ngân hàng trung ương trên thế giới đã cắt giảm”, chuyên gia trên nói.

Không muốn xuất hiện và nêu tên trong dòng chảy sự kiện này, vị chuyên gia trên chỉ đặt vấn đề: Ngân hàng Nhà nước đã giảm các lãi suất điều hành - điều kiện cần, vậy điều kiện đủ để giảm lãi suất cho vay là gì?

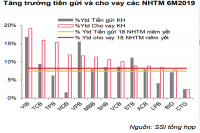

Lưu ý ở lần cắt giảm này, Ngân hàng Nhà nước không hạ trần lãi suất cho vay cũng như trần lãi suất tiền gửi một số loại, một số nhóm đang áp dụng.

Thứ hai, lãi suất OMO giảm sẽ có tác động trực tiếp nhất đến chi phí của các ngân hàng thương mại khi phát sinh nhu cầu vốn cần hỗ trợ, như trong tuần cuối tháng 8 và đầu tháng 9 vừa qua.

Có thể bạn quan tâm

06:01, 14/09/2019

04:00, 31/08/2019

06:01, 24/08/2019

11:05, 11/08/2019

Thứ ba, các lãi suất điều hành giảm một bước nhẹ, cần thời gian để rút ngắn độ trễ đến thị trường, và hiện tại có giá trị định hướng thị trường và tác động tâm lý.

Để thực sự giảm được lãi suất cho vay, theo vị chuyên gia trên, Việt Nam cũng cần “một QE” nới lỏng định lượng, như Ngân hàng Trung ương châu Âu (ECB) vừa công bố.

“QE không phải là một công cụ, không phải là một kỹ thuật cố định trong điều hành. Đây là một phát minh, có tính hiệu lực cao và cũng linh hoạt trong điều hành các giai đoạn”, vị chuyên gia trên nói.

Với Việt Nam, “chính sách QE” theo quan điểm trên là điều kiện đủ sau khi Ngân hàng Nhà nước đã giảm lãi suất. Và đó là QE… theo kiểu Việt Nam, khác với chính sách kích cầu hồi 2008 - 2009.

Như trên, vị chuyên gia này lưu ý BizLIVE về cuộc họp của Bộ Tài chính cùng ngày 13/9 trước tiến độ giải ngân vốn ODA, bên cạnh “mặc nhiên” giải ngân đầu tư công những năm qua cho đến nay.

“Hãy thử nhìn sang xem. Đến 31/8 mà giải ngân vốn ODA mới chỉ hơn 10% kế hoạch năm. Vốn tắc đó chứ đâu, vốn lớn nằm đó, tiền nằm đó. Chưa kể nguồn vốn đầu tư công tắc. Rồi ta thử nhìn lại xem, hàng trăm nghìn tỷ đồng thoái vốn doanh nghiệp nhà nước thu về có “dám” dùng không, vừa qua báo chí có đề cập đến việc không dám động đến để tái đầu tư nguồn này… Điều kiện đủ nằm ở đây”, chuyên gia đặt vấn đề.

Theo đó, ông nêu quan điểm, những nguồn vốn lớn trên có thể đổi vai, bằng cách thức nào đó để Ngân hàng Nhà nước điều phối, qua hệ thống ngân hàng thương mại tạo dòng chảy cho nền kinh tế, ngấm vào thị trường, và có như vậy mới thực sự giảm được lãi suất cho vay.

“Nguồn vốn ở đây là rõ ràng và thương mại, có vay có trả rạch ròi về quyền lợi và nghĩa vụ, công bằng và đơn thuần như vốn ngân hàng đang cho vay doanh nghiệp và dân cư như hiện nay. Chúng ta có tiền mà không tiêu được, có nguồn mà không lan tỏa được để cùng tạo điều kiện giảm lãi suất. Cho nên chỉ mỗi Ngân hàng Nhà nước quyết định vừa rồi là cần, nhưng chưa đủ”, vị chuyên gia trên nói.