Kinh tế trưởng của VinaCapital, ông Michael Kokalari dự báo lạc quan về kinh tế Việt Nam năm 2026 và cho rằng Việt Nam cần giảm chi phí vốn để giúp doanh nghiệp cạnh tranh.

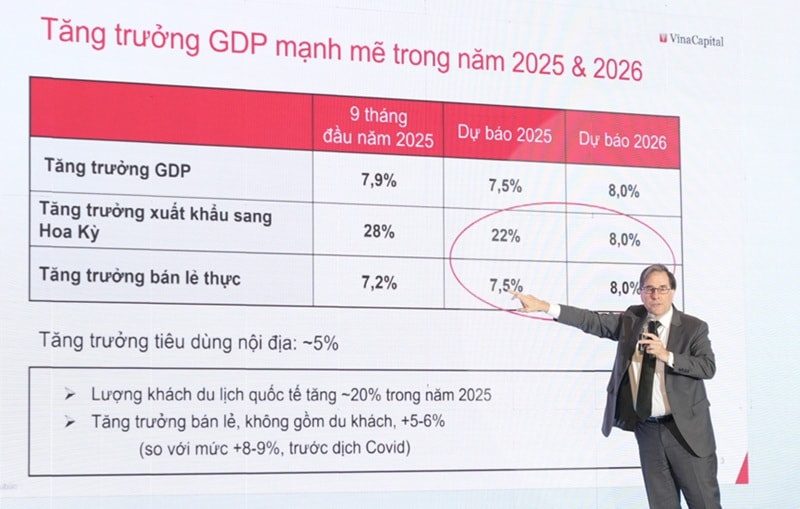

Theo ông Michael Kokalari - Kinh tế trưởng Công ty Quản lý Quỹ VinaCapital, tăng trưởng GDP Việt Nam 2025 dự báo đạt 7,5% và 8% vào 2026.

Chia sẻ tại Diễn đàn thường niên AF8 vừa diễn ra cuối tuần ở TPHCM, CFA của VinaCapital phân tích, tăng trưởng GDP hiện tại của Việt Nam đang phụ thuộc vào hai yếu tố xuất khẩu sang Mỹ và sự phục hồi của khách du lịch Trung Quốc.

Trong đó, tăng trưởng xuất khẩu sang thị trường Hoa Kỳ đạt 28% trong 9 tháng đầu năm 2025, đóng góp khoảng 2 điểm phần trăm vào GDP cả năm 2025. Sự bùng nổ này được hưởng lợi từ cấu trúc "nền kinh tế hình chữ K" tại Mỹ, nơi tầng lớp thượng lưu (chiếm gần 50% tổng chi tiêu tại Mỹ) vẫn duy trì sức mua mạnh mẽ.

Với diễn biến kinh tế tương đối lạc quan tại Mỹ, xuất khẩu sang quốc gia này nhiều khả năng vẫn vững trong năm tới, dù tốc độ sẽ quay về mức bình thường hơn so với mức tăng gần 30% của năm 2025.

Bên cạnh đó, sự phục hồi của du lịch quốc tế, với lượng khách tăng khoảng 20% trong năm 2025, cũng đóng góp thêm 1 điểm phần trăm vào tăng trưởng. “Nếu chúng ta bóc tách lớp vỏ bọc tăng trưởng từ khách du lịch, đặc biệt là sự quay trở lại của khách Trung Quốc, thì sức mua thực tế của hộ gia đình Việt Nam chỉ đang tăng trưởng quanh mức 5%. Đây là mức thấp hơn đáng kể so với xu hướng dài hạn trước đại dịch”, theo chuyên gia VinaCapital.

Ông cũng nhìn nhận nguyên nhân của sự suy yếu này nằm ở hành vi tài chính của hộ gia đình sau COVID-19. Dữ liệu phân tích của VinaCapital cho thấy người dân đã cạn kiệt tiền tiết kiệm trong giai đoạn giãn cách và hiện đang trong giai đoạn "thắt lưng buộc bụng" để tái tích lũy.

Đưa ra con số thống kê tỷ lệ tiết kiệm của hộ gia đình Việt Nam ước tính đã vọt lên mức gần 30% thu nhập, cao hơn khoảng 10 điểm phần trăm so với mức trung bình 20% của giai đoạn trước dịch, ông Kokalari cho biết điều này giải thích tại sao thu nhập khả dụng tăng 6-7% nhưng sức mua không tương ứng. "Tiền đang nằm trong các tài sản phòng thủ thay vì lưu thông tiêu dùng, tạo ra chi tiêu dồn nén", ông nhấn mạnh.

Với các cơ sở cho phép dự báo lạc quan năm 2026, ông Kokalari cho rằng điểm rơi tăng trưởng sẽ diễn ra vào giữa năm sau khi quá trình tài tích lũy hoàn tất.

"Tôi cho rằng, quá trình 'bồi đắp' này sẽ không kéo dài mãi. Đến khoảng giữa năm sau, dù chưa hoàn toàn khôi phục mức tiết kiệm trước đây, nhiều gia đình có thể đã đủ an tâm để quay lại nhịp chi tiêu bình thường hơn. Cộng thêm thị trường chứng khoán đã tăng khoảng 30% so với đầu năm, bất động sản ổn định hơn, hiệu ứng 'giàu lên trên giấy' này sẽ hỗ trợ tâm lý chi tiêu và giúp doanh thu của các doanh nghiệp tiêu dùng niêm yết dần hồi phục", Kinh tế trưởng Công ty Quản lý Quỹ VinaCapital dự báo.

Theo đó, ông đưa ra kịch bản GDP 8% năm 2026 với xuất khẩu và du lịch quay về mức tăng trưởng bền vững, trong khi chi tiêu nội địa phục hồi về mức bình thường. Động lực chính và có tính bứt phá nhất sẽ là đầu tư hạ tầng. Chính phủ Việt Nam đã cam kết chi tiêu rất lớn, nhưng cam kết chi tiêu (tăng 43% so với đầu năm) vẫn đang vượt xa mức chi cho xây dựng thực tế (9%). Sự chênh lệch này dự kiến sẽ chuyển hóa thành khối lượng thi công thực tế và dòng tiền ra thị trường vào năm 2026, đẩy tỷ lệ đầu tư hạ tầng/GDP từ 7% (2025) lên mức 10% (2026). Với các dự án trọng điểm như cao tốc Bắc-Nam sẽ giúp phá vỡ sự tập trung của FDI, tạo điều kiện phân bổ sản xuất đến các khu vực có chi phí lao động hợp lý hơn.

Tuy nhiên, chuyên gia cũng lưu ý các yếu tố cần thận trọng, trong đó nổi bật là dự trữ ngoại hối. Mặc dù Ngân hàng Nhà nước công bố rằng nếu chỉ tính phần nhập khẩu phục vụ tiêu dùng nội địa, dự trữ ngoại hối của Việt Nam thực tế tương đương khoảng 6 tháng, cao hơn nhiều ngưỡng tối thiểu thường được khuyến nghị của các tổ chức quốc tế. Xu hướng này được dự báo có thể chưa dừng lại trong năm tới. "Nguyên nhân khách quan đến từ chính sách lãi suất đang được điều hành theo hướng hỗ trợ tăng trưởng mạnh, chấp nhận mức độ nới lỏng tiền tệ trong phạm vi nhất định, với mục tiêu vừa giữ tăng trưởng đủ cao, vừa kiềm chế đà mất giá của tiền đồng. Do đó, kết quả là lãi suất trong nước được giữ ở mức tương đối thấp, nhưng đổi lại, áp lực tỷ giá là điều không thể bỏ qua", Kinh tế trưởng Công ty Quản lý Quỹ VinaCapital phân tích.

Song điểm mừng theo chuyên gia là không quá lo về lạm phát. Ngay cả khi yếu tố thời tiết, lũ lụt có thể tác động nhẹ, ông vẫn tin rằng lạm phát năm 2026 của Việt Nam sẽ dao dộng trong khoảng dưới 4%.

Nhìn về dài hạn, ông đưa ra ba nhóm khuyến nghị. Thứ nhất, Việt Nam đang đi đúng hướng với "Mô hình phát triển Đông Á", vốn là con đường mà Nhật Bản, Hàn Quốc, Đài Loan (Trung Quốc)… đã đi. Vấn đề không phải là nghĩ ra một mô hình mới, mà là làm quyết liệt hơn, triệt để hơn, đặc biệt trong việc phát triển các cụm công nghiệp, cụm công nghệ cao.

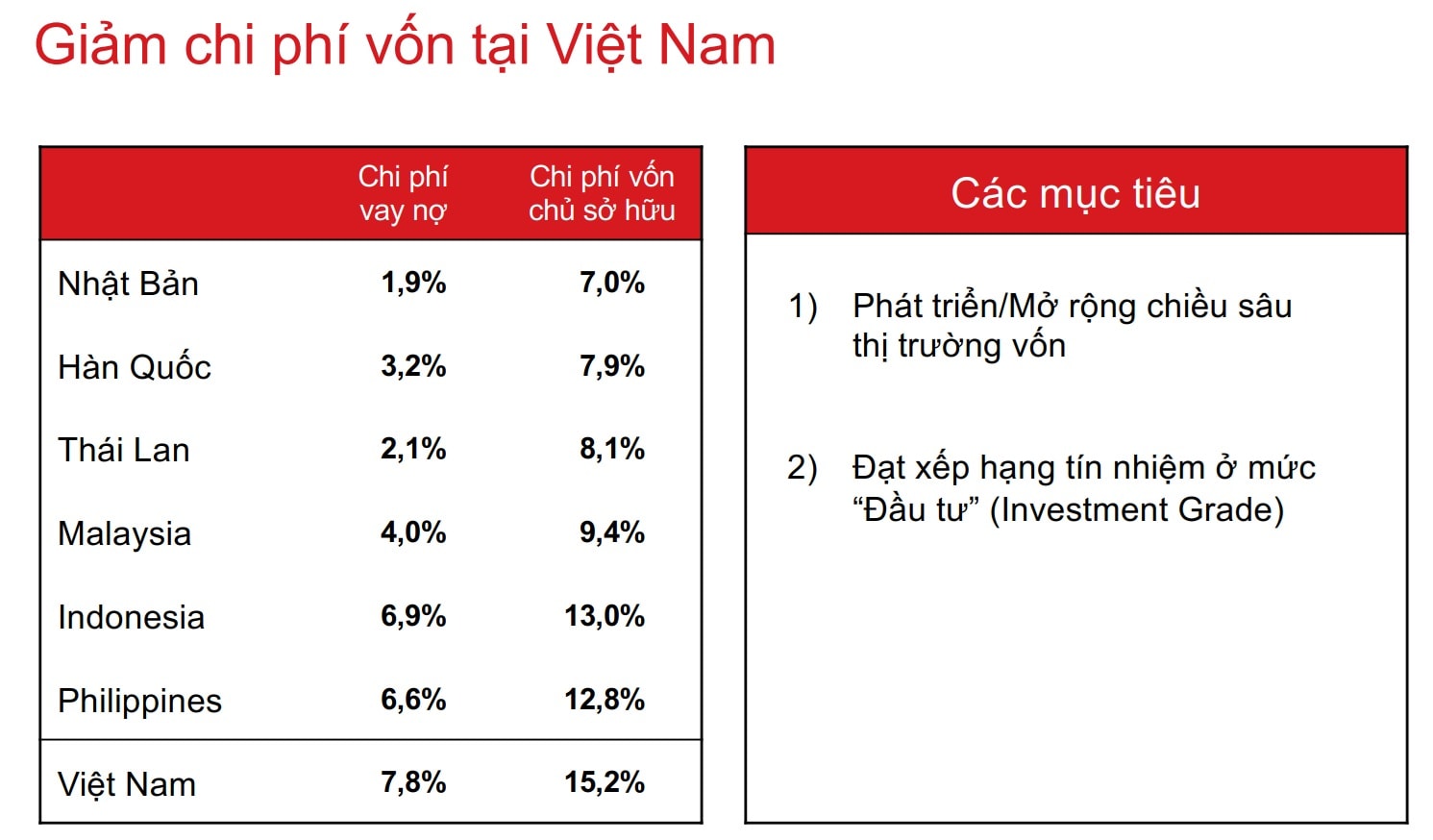

Thứ hai, Việt Nam cần giảm chi phí vốn - hiện vẫn cao hơn nhiều đối thủ cạnh tranh trong khu vực. Việc được FTSE Russell nâng hạng là bước đi tích cực, nhưng mục tiêu lớn hơn là được MSCI xếp vào nhóm Thị trường Mới nổi.

Cùng với đó, bước ngoặt quan trọng nữa là đạt xếp hạng tín nhiệm mức "Investment grade", nếu đạt được sớm hơn mốc 2030, chi phí vốn của cả nền kinh tế sẽ giảm mạnh. Thực tế tại Indonesia hay Philippines cho thấy, sau khi được nâng lên mức đầu tư, không chỉ trái phiếu mà cả thị trường cổ phiếu cũng thường bứt phá mạnh mẽ.

Thứ ba, việc xây dựng một trung tâm tài chính quốc tế bài bản sẽ giúp hút thêm dòng vốn vào Việt Nam, mở rộng kênh huy động vốn cho doanh nghiệp, và gián tiếp giảm chi phí vốn. Theo ông, đây nên là một trong những ưu tiên cần được tập trung triển khai hơn nữa trong thời gian tới.

Ông Michael Kokalari bày tỏ niềm tin mạnh mẽ về câu chuyện trí tuệ nhân tạo (AI) của Việt Nam, và cho rằng kỹ sư và chuyên gia nước ta đang sở hữu những lợi thế đặc biệt trong lĩnh vực này, thể hiện qua số lượng chuyên gia AI người Việt đang nổi bật trên thế giới so với quy mô dân số. Ông cho rằng Việt Nam hoàn toàn có thể và nên đặt mục tiêu xây dựng một ngành công nghiệp AI thực thụ.