Tổng lợi nhuận của các ngân hàng nhóm đầu đã tăng 10% so với cùng kỳ năm trước trong quý 1/2025, chủ yếu nhờ tăng mạnh thu nhập ngoài lãi, trích lập dự phòng tăng nhẹ.

Tuy nhiên, thu nhập lãi thuần (NII) chỉ tăng 4,9% do biên lãi ròng (NIM) yếu, mặc dù tăng trưởng tín dụng mạnh nhưng vẫn thấp hơn kỳ vọng, CTCK Chứng khoán Vietcap (VCI) cho biết. Theo đó, các nhà phân tích đã điều chỉnh giảm dự báo NIM và lợi nhuận cho một số ngân hàng.

Đối với cả năm 2025, Vietcap dự báo lợi nhuận sau thuế (NPAT) hợp nhất sẽ tăng 13,8% so với cùng kỳ, được hỗ trợ bởi: Thu nhập lãi thuần (NII) hợp nhất tăng 12,1%, nhờ tăng trưởng tín dụng mạnh mẽ, dù bị ảnh hưởng một phần bởi việc NIM bị thu hẹp; Thu nhập ngoài lãi (NOII) hợp nhất tăng 6,5%, chủ yếu nhờ gia tăng thu hồi các khoản nợ xấu đã xóa sổ, khi thị trường bất động sản phục hồi.

Đáng chú ý, chi phí hoạt động (OPEX) được kiểm soát tốt nhằm hỗ trợ lợi nhuận. Dự kiến OPEX chỉ tăng 7,6%, do các ngân hàng tiếp tục kiểm soát chặt chẽ số lượng nhân sự và chi phí nhân công thông qua việc đẩy mạnh số hóa. Cùng với đó, chi phí dự phòng chỉ tăng 1,8%, theo kỳ vọng chất lượng tài sản sẽ ổn định và chi phí tín dụng sẽ giảm dần từ mức cao trong giai đoạn 2023–2024.

Quý 1 năm 2025 ghi nhận tăng trưởng tín dụng mạnh mẽ đạt 3,9%, cao hơn đáng kể so với mức 1,4% trong quý 1/2024, cho thấy nhu cầu tín dụng năm nay đang phục hồi mạnh mẽ hơn. Vietcap giữ nguyên dự báo tăng trưởng tín dụng toàn hệ thống năm 2025 ở mức cao 15,4%, được thúc đẩy bởi:

Thứ nhất, động lực tăng trưởng kinh tế mạnh mẽ, phù hợp với mục tiêu tăng trưởng GDP 8% của Chính phủ năm 2025. Thứ hai, môi trường lãi suất thấp và ổn định, tiếp tục hỗ trợ nhu cầu vay vốn.

“Chúng tôi tiếp tục dự báo tăng trưởng tín dụng tổng hợp khoảng 15% đối với các ngân hàng thương mại nhà nước (SOCBs) và khoảng 20% đối với các ngân hàng tư nhân trong năm 2025, tương đương với tăng trưởng tín dụng tổng hợp 17,3% cho nhóm ngân hàng trong phạm vi phân tích”, Phòng Phân tích của CTCK Vietcap cho biết.

Một điểm nhấn đáng chú từ góc nhìn Vietcap, là biên lãi ròng (NIM) tổng hợp của các ngân hàng trong phạm vi phân tích trong quý 1/2025 đã giảm xuống còn 3,11% (giảm 26 điểm cơ bản so với quý trước và 45 điểm cơ bản so với cùng kỳ năm trước). Ghi nhận sự sụt giảm NIM theo quý chủ yếu do các yếu tố sau: (i) Áp lực cạnh tranh tiếp tục đè nặng lên lãi suất cho vay, (ii) Tỷ lệ nợ xấu (NPL) tăng nhẹ theo quý, và (iii) Tỷ lệ CASA giảm theo mùa so với quý trước.

“Phần lớn các ngân hàng ghi nhận NIM yếu hơn kỳ vọng, ngoại trừ một số ngân hàng nổi bật có kết quả vượt kỳ vọng như VPB, MBB và STB. Mặc dù biên lãi ròng (NIM) trong quý 1/2025 yếu hơn kỳ vọng, dẫn đến việc hạ dự báo NIM đối với hầu hết các ngân hàng, chúng tôi ghi nhận nhiều bình luận tích cực từ các ngân hàng trong phạm vi phân tích rằng NIM có thể đã chạm đáy trong quý 1/2025 và có khả năng ổn định hoặc cải thiện dần trong phần còn lại của năm”, Vietcap cho hay.

Dự báo trong năm 2025, lợi suất cho vay tiếp tục chịu áp lực do cạnh tranh gay gắt; Chi phí vốn tăng nhẹ; Tuy nhiên, những yếu tố này sẽ phần nào được bù đắp bởi: Nhu cầu tín dụng từ khối bán lẻ tăng mạnh, và giải ngân tín dụng nhiều hơn cho các dự án trung và dài hạn. Do đó, dự báo NIM tổng hợp của các ngân hàng trong phạm vi phân tích sẽ giảm 17 điểm cơ bản so với cùng kỳ, xuống còn 3,25% trong năm 2025F.

Cụ thể, NIM của nhóm ngân hàng quốc doanh (SOCBs) dự kiến giảm 8 điểm cơ bản, trong khi NIM của các ngân hàng tư nhân dự kiến giảm tới 29 điểm cơ bản trong năm 2025F.

Việc gia tăng tỷ lệ nợ xấu (NPL) của các ngân hàng một phần có thể được lý giải bởi yếu tố mùa vụ, khi tỷ lệ NPL thường đạt đỉnh trong quý 1 trước khi các ngân hàng nỗ lực cải thiện chất lượng tài sản trong các quý còn lại thông qua việc xóa nợ hoặc thu hồi nợ.

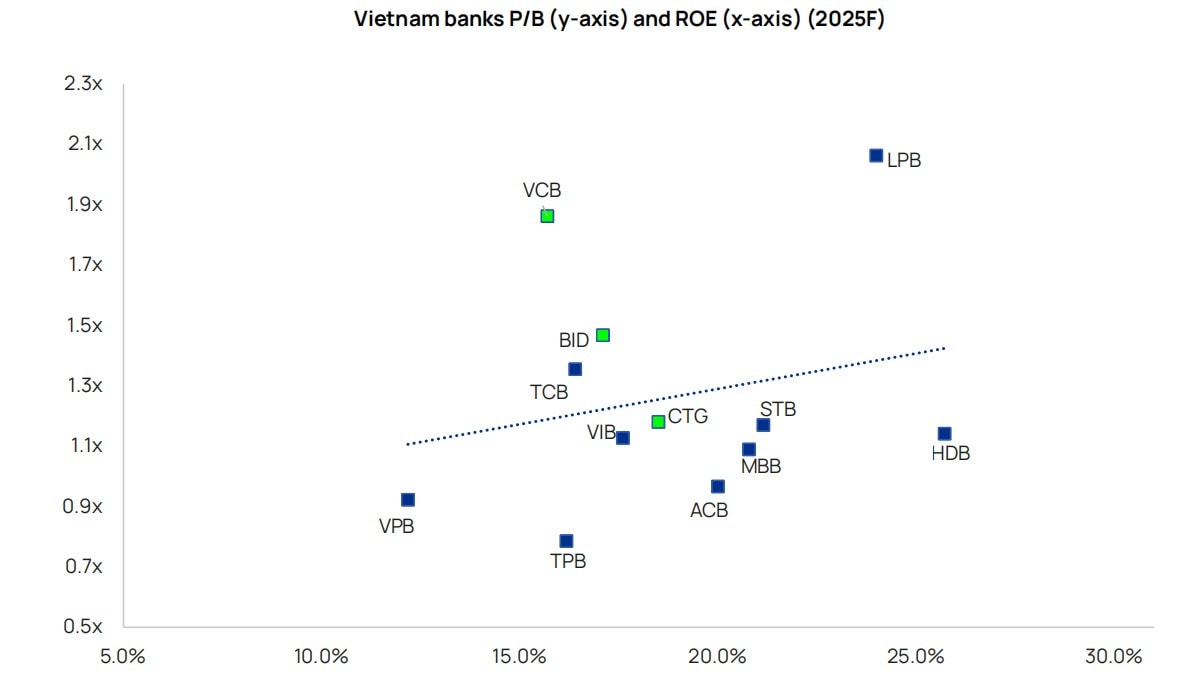

Với quan điểm tin rằng ngành ngân hàng tiếp tục là một lĩnh vực hấp dẫn nhờ vào các yếu tố: Ảnh hưởng của thuế quan đối với ngành ngân hàng là gián tiếp và có thể được giảm thiểu thông qua các biện pháp hỗ trợ tài khóa/tiền tệ mạnh mẽ hơn từ Chính phủ và Ngân hàng Nhà nước (SBV); Sự phục hồi đang diễn ra trong tiêu dùng bán lẻ và hoạt động thị trường bất động sản; Định giá cổ phiếu hấp dẫn, Vietcap lựa chọn TCB, MBB và STB vì những câu chuyện riêng biệt.

Trong kịch bản cơ sở, khi mức thuế suất giữa Việt Nam và các đối thủ cạnh tranh chính ở mức trung bình, cũng như trong kịch bản tiêu cực (thuế suất cao), theo Vietcap, TCB, STB và MBB có triển vọng rủi ro–lợi nhuận tốt nhất trong phạm vi phân tích. Những ngân hàng này có vị thế vững vàng để duy trì hiệu quả hoạt động trong các kịch bản thuế quan khác nhau, đồng thời sở hữu các yếu tố thúc đẩy riêng biệt giúp hỗ trợ tăng trưởng lợi nhuận và định giá cổ phiếu.

TCB (Techcombank): Được hưởng lợi lớn nhất từ chu kỳ phục hồi hiện tại của thị trường bất động sản, nhờ vào danh mục cho vay bất động sản chất lượng cao. Ngoài ra, cổ phiếu TCB còn có tiềm năng tăng giá nhờ kế hoạch IPO của công ty con TCBS (Techcom Securities).

STB (Sacombank): Sắp ghi nhận khoản thu nhập đột biến lớn từ việc bán các tài sản tồn đọng trong quá khứ, bao gồm: (1) Khu công nghiệp Phong Phú, hiện đã được bán và STB đang nhận các khoản thanh toán; (2) Bán 32,5% cổ phần, dự kiến sẽ được Ngân hàng Nhà nước phê duyệt trong năm 2025.

MBB (MB Bank): Có triển vọng tăng trưởng mạnh mẽ nhờ vào danh mục tín dụng đa dạng, tỷ lệ CASA thuộc nhóm cao nhất ngành, và hệ sinh thái tài chính toàn diện. Đồng thời, ngân hàng vẫn duy trì kiểm soát rủi ro tín dụng hiệu quả. MBB là một trong những ngân hàng hưởng lợi lớn từ sự phục hồi của thị trường bất động sản.

Trong kịch bản tích cực, nếu Việt Nam đàm phán thành công và mức thuế của Mỹ được điều chỉnh xuống thấp, sẽ bổ sung CTG, VPB và VCB vào danh sách ưa thích, vì chúng tôi đánh giá các ngân hàng này có triển vọng dài hạn sáng sủa và giá cổ phiếu hiện tại đang bị chiết khấu quá mức do những bất ổn ngắn hạn liên quan đến thuế quan.

CTG (VietinBank): Là ngân hàng có tốc độ tăng trưởng tín dụng cao nhất trong nhóm ngân hàng quốc doanh (SOCBs). Chi phí tín dụng đang giảm dần nhờ quá trình xử lý nợ xấu mạnh mẽ trong những năm trước, từ đó hỗ trợ tăng trưởng lợi nhuận và cải thiện hiệu quả sinh lời trong giai đoạn tới.

VPB (VPBank): Với nền tảng vốn mạnh, VPB đang ở vị thế thuận lợi để ghi nhận tăng trưởng lợi nhuận đột phá trong ba năm tới. Điều này được thúc đẩy bởi sự phục hồi của mảng tài chính tiêu dùng và sự cải thiện của thị trường bất động sản – hai lĩnh vực mà VPB có thế mạnh rõ rệt.

VCB (Vietcombank): Là ngân hàng đầu ngành với chi phí vốn (COF) và lãi suất cho vay tối ưu nhất thị trường, cùng với chất lượng tài sản hàng đầu. Tuy nhiên, cổ phiếu VCB hiện đang bị định giá thấp do lo ngại về rủi ro từ chiến tranh thương mại, vì ngân hàng có mức độ tiếp xúc khá lớn với hoạt động thương mại quốc tế. Khi rủi ro thuế quan giảm, định giá của VCB có thể phục hồi đáng kể.