Báo cáo mới của VPBankS cho thấy khu vực ngoại thành xuất hiện xu hướng giảm giá cục bộ do cắt lỗ, giá nhà tại lõi đô thị vẫn duy trì đà tăng nhờ nguồn cung hạn chế và lợi thế vị trí.

Theo báo cáo triển vọng thị trường bất động sản dân cư giai đoạn 2026 - 2027 của CTCP Chứng khoán VPBank, tín dụng vẫn là “mạch máu” chi phối đáng kể diễn biến thị trường. Tuy nhiên, chính sách điều hành đang có xu hướng siết chặt hơn nhằm kiểm soát rủi ro và hạ nhiệt giá nhà.

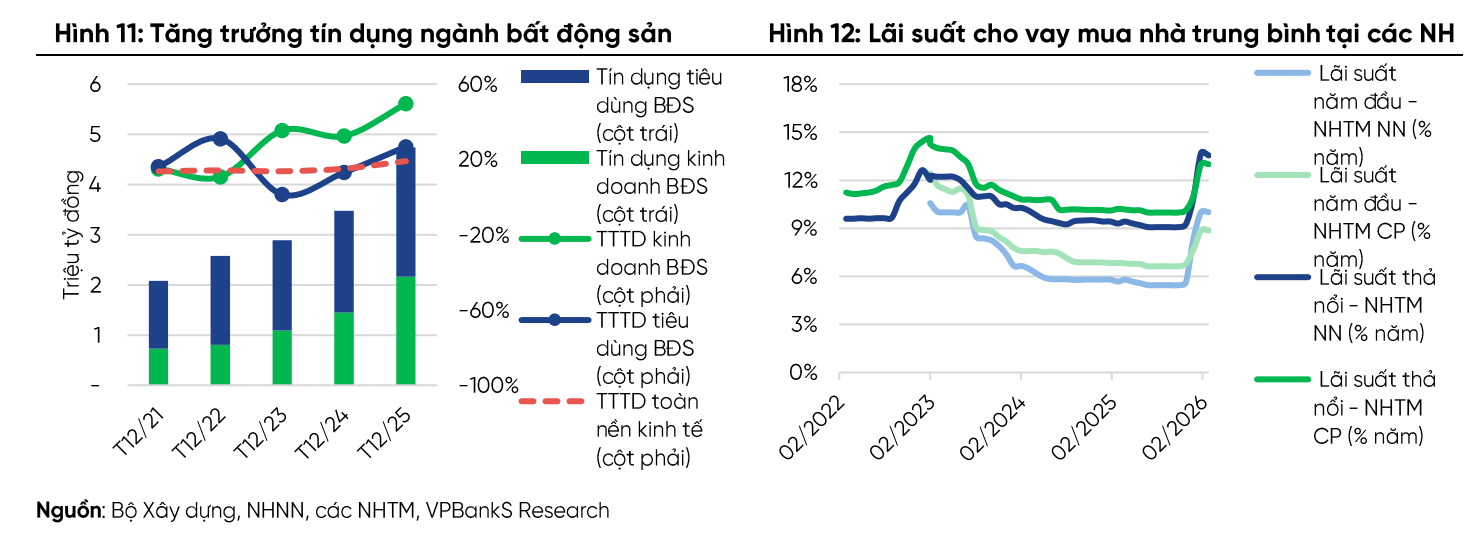

Ngay từ đầu năm 2026, Ngân hàng Nhà nước định hướng tăng trưởng tín dụng toàn hệ thống khoảng 15%, đồng thời yêu cầu dư nợ bất động sản tại từng ngân hàng không vượt quá tốc độ tăng trưởng chung. Cùng với đó, mặt bằng lãi suất cho vay mua nhà đã tăng trở lại, phổ biến thêm 0,5 - 1,5 điểm phần trăm so với cuối năm trước. Lãi suất cố định kỳ đầu hiện dao động 9,2 - 10,5%/năm, trong khi lãi suất thả nổi lên tới 12 - 13,5%/năm, tiệm cận mức cao của năm 2022.

Dữ liệu của VPBankS cho thấy, đến cuối năm 2025, dư nợ tín dụng bất động sản đạt khoảng 4,7 triệu tỷ đồng, chiếm 25,5% tổng dư nợ nền kinh tế, tăng mạnh so với mức 21 - 22% của giai đoạn trước. Điều này phản ánh mức độ phụ thuộc lớn của thị trường vào nguồn vốn ngân hàng.

Trong bối cảnh chi phí vốn gia tăng và điều kiện vay bị kiểm soát, thanh khoản thị trường, đặc biệt là phân khúc thứ cấp, đang chịu tác động rõ rệt. Đây cũng là nguyên nhân khiến một số nhà đầu tư thứ cấp buộc phải giảm giá để thoát hàng.

Theo VPBankS, hiện tượng giảm giá đã xuất hiện tại một số dự án ngoài trung tâm do áp lực cắt lỗ, qua đó có thể lan sang các khu vực ngoại thành Hà Nội và TP HCM. Tuy nhiên, xu hướng này mang tính cục bộ và không đại diện cho toàn thị trường.

Ngược lại, các dự án nằm tại khu vực lõi đô thị vẫn giữ được đà tăng giá nhẹ, nhờ lợi thế vị trí và nguồn cung khan hiếm. Sự phân hóa này phản ánh rõ nét quá trình “tái cân bằng” của thị trường sau giai đoạn tăng nóng.

Ở chiều ngược lại, thị trường sơ cấp đang đóng vai trò điều tiết. Các chủ đầu tư tiếp tục phối hợp với ngân hàng để tung ra các gói hỗ trợ tài chính, đồng thời định giá sản phẩm dựa trên mặt bằng giao dịch thứ cấp khu vực. Khi giá thứ cấp chững lại, áp lực điều chỉnh cũng sẽ lan ngược về thị trường sơ cấp, góp phần thiết lập mặt bằng giá mới hợp lý hơn.

Về chính sách, nhiều khả năng cơ quan quản lý sẽ tiếp tục cách tiếp cận chọn lọc, ưu tiên tín dụng cho nhu cầu ở thực và các dự án có giá phù hợp, thay vì siết diện rộng. Trong trung hạn, khi thị trường ổn định hơn, các điều kiện tín dụng có thể được nới lỏng trở lại, tương tự giai đoạn phục hồi sau 2023.

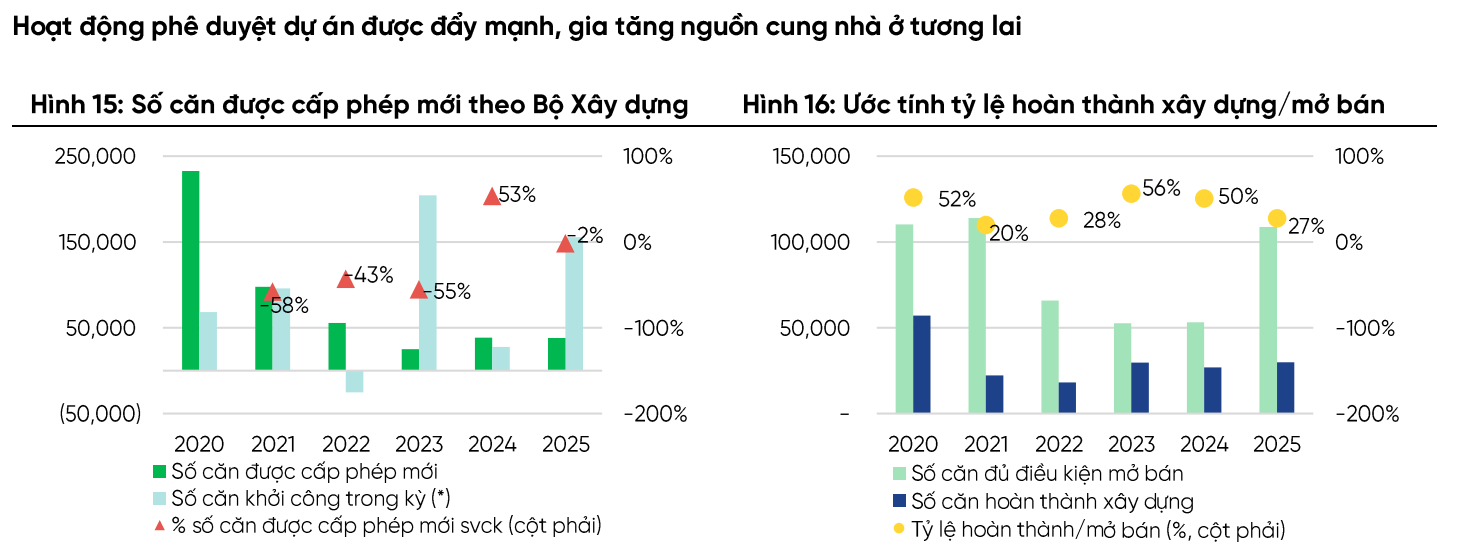

Một điểm đáng chú ý là nguồn cung nhà ở đang bước vào chu kỳ mở rộng. Tính đến cuối năm 2025, cả nước có khoảng 1.114 dự án đang triển khai với hơn 529.000 căn, tăng đáng kể so với năm trước.

Tuy vậy, tỷ lệ hoàn thành trên số căn đủ điều kiện mở bán vẫn ở mức thấp, khoảng 27%. Điều này cho thấy dù thủ tục pháp lý đã được cải thiện, tiến độ thi công thực tế vẫn còn chậm.

Nguyên nhân chủ yếu đến từ chi phí đầu vào tăng cao, đặc biệt là giá vật liệu xây dựng và nghĩa vụ tài chính về đất đai sau khi các địa phương điều chỉnh bảng giá đất theo quy định mới. Bên cạnh đó, nhiều dự án tồn đọng từ trước vẫn phải “gánh” chi phí vốn lớn do kéo dài thời gian triển khai.

Trong năm 2025, hoạt động xây dựng từng bị chững lại trong quý II khi doanh nghiệp chờ hoàn thiện các thủ tục pháp lý sau quá trình sắp xếp đơn vị hành chính, cũng góp phần ảnh hưởng đến tiến độ chung.

Dự báo trong giai đoạn tới, nguồn cung sẽ tiếp tục mở rộng tại cả hai thị trường trọng điểm là Hà Nội và TP HCM, đồng thời lan rộng sang các tỉnh lân cận. Giao dịch cũng có xu hướng dịch chuyển về khu vực vùng ven và các địa bàn mới sáp nhập.

Tại Hà Nội, nhiều dự án căn hộ mới chuẩn bị ra hàng với mức giá phổ biến từ 70 - gần 100 triệu đồng/m2. Trong khi đó, các thị trường vệ tinh như Bắc Ninh, Bắc Giang, Hải Phòng hay các địa phương miền Trung, miền Nam cũng ghi nhận loạt dự án quy mô lớn, trải rộng từ phân khúc căn hộ đến nhà phố, biệt thự.

Khu vực phía Nam tiếp tục sôi động với nguồn cung tại TP HCM, trong đó nhiều dự án có mức giá cao, phản ánh kỳ vọng vào hạ tầng và sự phục hồi của thị trường.

Nhìn tổng thể, thị trường bất động sản đang bước vào giai đoạn điều chỉnh theo hướng lành mạnh hơn, với sự phân hóa rõ giữa các khu vực và phân khúc. Áp lực giảm giá có thể xuất hiện ở những nơi tăng nóng trước đó, nhưng về dài hạn, mặt bằng giá vẫn được nâng đỡ bởi chi phí đầu vào cao và nguồn cung chưa thực sự dồi dào tại các đô thị lớn.