Các doanh nghiệp, hiệp hội khẳng định gỗ ván ghép thanh thuộc mã HS 44.18 với mức thuế xuất khẩu là 0% thì diện Cục Kiểm định Hải quan lại cho rằng mặt hàng này chưa thỏa mãn điều kiện của nhóm 44.18.

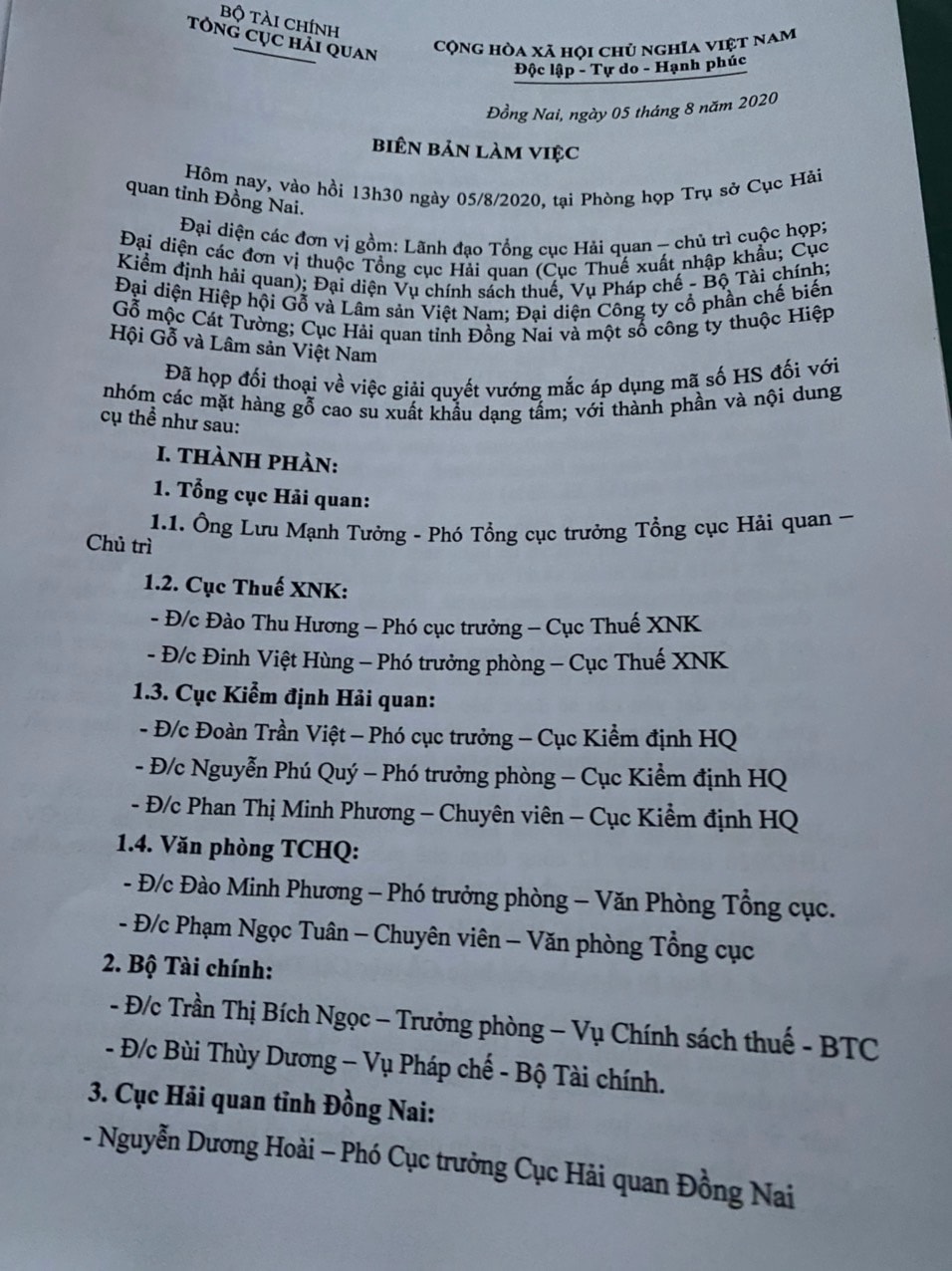

Chiều nay (5/8), Tổng cục Hải quan đã đối thoại với doanh nghiệp về áp mã HS mới đối với gỗ ghép thanh xuất khẩu.

Thành phần tham dự cuộc họp chiều nay bao gồm: Vụ chính sách thuế, Vụ Pháp chế, Cục Kiểm định Hải quan, Cục thuế xuất nhập khẩu (Bộ Tài chính), Cục Hải quan Đồng Nai, Đại diện Hiệp hội chế biến gỗ và lâm sản (VIFOREST), Đại diện Công ty CP Chế biến gỗ Mộc Cát Tường và một số cơ quan báo chí.

Cuộc họp đối thoại của Tổng cục Hải quan với doanh nghiệp về việc giải quyết vướng mắc áp dụng mã số HS đối với gỗ ghép thanh xuất khẩu

Theo biên bản cuộc họp, tại cuộc họp, đại diện doanh nghiệp Mộc Cát Tường một lần nữa tái khẳng định quan điểm mặt hàng làm ván ghép thanh thuộc mã HS 44.18 có mức thuế xuất là 0%.

Theo đại diện doanh nghiệp, các nguyên liệu sản xuất đầu vào của gỗ ghép thanh như cao su đã cưa, xẻ, sấy (nguyên liệu thô), (có mã HS thuộc nhóm 44.07) . Nguyên liệu đầu vào được gọi là phôi được cắt nhỏ, thẳng rồi trải qua quá trình sơ chế bằng băng tải, máy bảo bốn mặt rồi lựa màu, lựa chất lượng và cuối cùng là đánh mộng bằng máy ép tự động để ghép dọc cho thanh gỗ dài hơn. Tiếp theo đó, sản phẩm sẽ trải qua các quá trình như bào láng 4 mặt, lăn keo qua máy lăn keo, đặt lên chảo để ép thành ván lướn, chả nhám, kiểm tra chất lượng và đóng gói cho khách hàng.

“Công ty sản xuất nhiều sản phẩm có kích thước khác nhau nhưng đều cùng một quy trình sản xuất. Và những công đoạn trên là phù hợp với mã số HS 44.18”, biên bản làm việc nêu rõ.

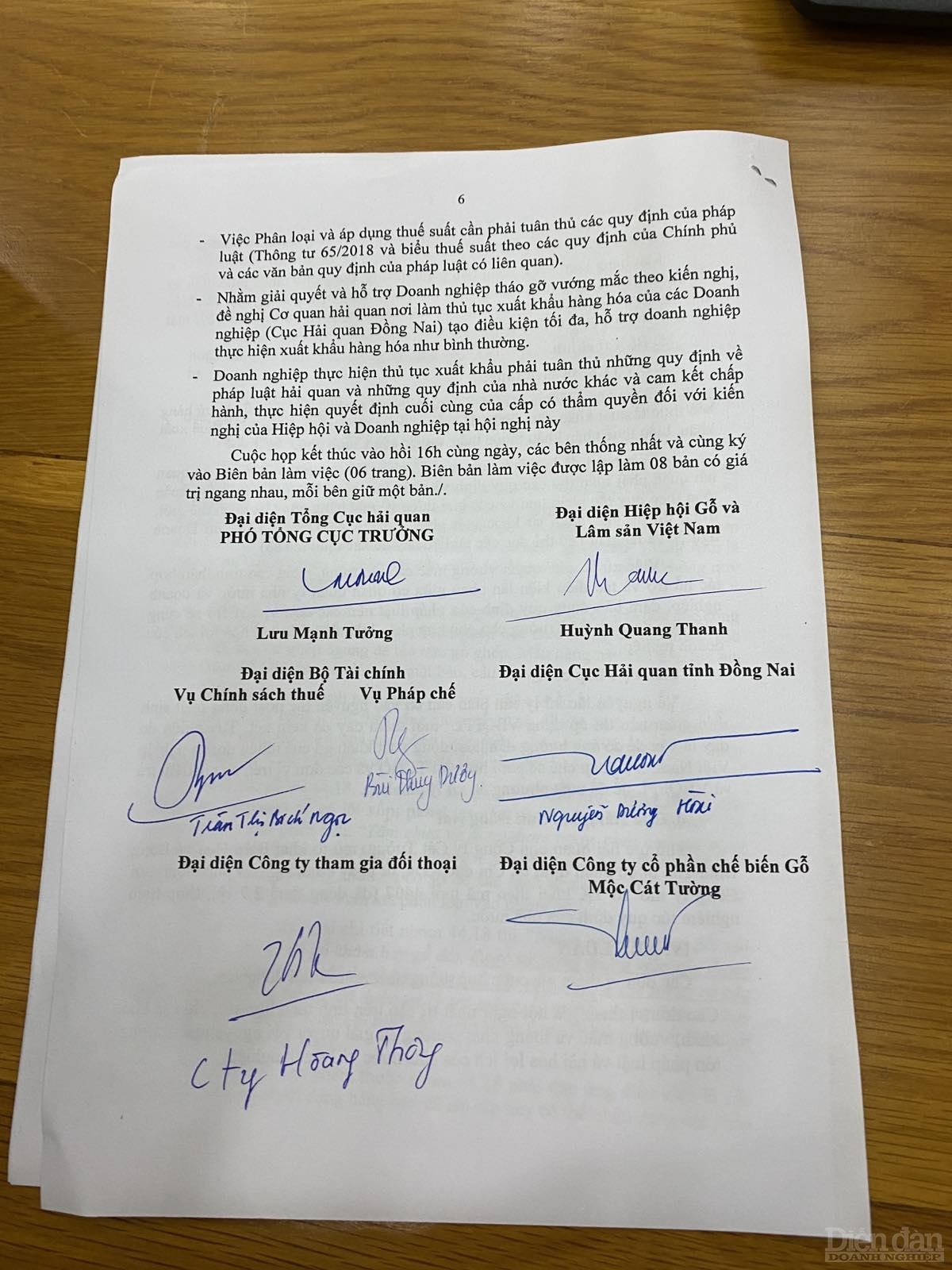

Biển bản làm việc tại cuộc họp hôm nay.

Biên bản làm việc tại cuộc họp hôm nay.

Cùng quan điểm với công ty gỗ Mộc Cát Tường, tại cuộc họp hôm nay ông Nguyễn Hữu Thông – Tổng Giám đốc Công ty TNHH Hoàng Thông (Bình Dương) cũng khẳng định sản phẩm gỗ ghép thanh với quy trình sản xuất như doanh nghiệp ông sẽ phù hợp với Mã số HS 44.18.

Về phía đại dện Hiệp hội Gỗ và Lâm sản, tại cuộc họp hôm nay, đại diện Hiệp hội và chế biến lâm sản khẳng định việc phân loại mặt hàng gỗ ghép thanh từ mã HS 44.18 về mã HS 44.07 đã làm ảnh hưởng lớn đến doanh nghiệp. Đại diện Hiệp hội này một lần nữa đề xuất đưa mặt hàng gỗ ghép thanh về mã HS 44.18 để giảm thiệt hại cho doanh nghiệp.

Về phía Cục Kiểm định hải quan cho rằng theo quy trình sản xuất doanh nghiệp trình chiếu, kết quả phân tích của đơn vị kiểm định là chính xác. Theo đó, mặt hàng thực thế là gỗ cao su, đã cắt theo chiều dọc, đã bảo quản, đã chà nhám, đã ghép theo chiều ngàng tạo thành tấm gỗ. Mặt hàng sau khi xuất khẩu, đơn vị nhập khẩu phía nước ngoài có thể quy theo mục đích sử dụng của họ mà tiếp tục gia công để được sản phẩm mong muốn.

Cũng theo đại diện Cục Kiểm định Hải quan thì sản phẩm thuộc nhóm HS 44.18 phải được sản xuất thì gỗ thông thương hoặc ván dăn hoặc ván sợi tương tự, ván sợi, ván gỗ ghép hoặc sản phẩm tương tự.

“Các tấm gỗ được láng, bóc từ gỗ tự nhiên hoặc từ các thanh gỗ nhỏ ghép dọc, ghép ngang, phải gia công chế biến thêm thì thuộc mã số 44.07”, đại diện Cục Kiểm định Hải quan nêu quan điểm.

Về phía Cục thuế xuất nhập khẩu, đại diện Cục này cho rằng nếu đối chiếu với Danh mục hàng hóa xuất nhập khẩu và chú giải chi tiết HS thì chưa đủ cơ sở để xác định mặt hàng được gia công ở mức độ vượt quá công đoạn bào, chá nhám và ghép nối, do vậy chưa đủ cơ sở để loại mặt hàng này khỏi nhóm 44.07.

Tuy nhiên, Cục thuế Xuất nhập khẩu lại cho biết rằng căn cứ nội dung nhóm: “Đồ mộc dùng trong xây dựng, kể cả panel gỗ có lõi xốp panel lát sàn và ván lợp đã lắp nghép” đối chiếu với kết quả phân tích: “Tấm chưa sử dụng được ngay, phải qua gia công thêm để làm ván lót sàn, mặ bàn, cầu thang… tùy thuộc mục đích sử dụng”, Cục thuế xuất nhập khẩu thấy rằng chưa đủ cơ sở để xác định mục đích dùng trong xây dựng của mặt hàng này để xem xét phân loại vào mặt hàng 44.18.

Đại diện Cục thuế Xuất nhập khẩu cho biết thêm, tham khảo chú giải chi thiết nhóm 44.18 thì “Nhóm này áp dụng đối với các cấu kiện gỗ, kể cả gỗ khám hay gỗ dát, được sử dụng trong việc xây dựng bất cứ loại nhà nào,… dưới dạng hàng hóa đã lắp ráp để nhận ra các phần chưa lắp ráp (ví dụ, đã xử lý với mộng, lỗ mộng, mộng đuôi én hay các dạng mộng tương tự để lắp ráp) đã hoặc chưa gắp với chi tiết kim loại như bản lề, khóa…”

Như vậy, các sản phẩm thuộc nhóm 44.18 phải đáp ứng điều kiện là cấu thành kiện gỗ, dưới dạng hàng hóa đã lắp ráp hay có thể nhận dạng các phần chưa lắp ráp thông quá các chi tiết đã được gia công như mông, lỗ mộng, các dạng mông tương tự để lắp ráp.

“Mặt hàng xem xét ở dạng tấm panel phẳng, dùng cho nhiều mục đích sử dụng khác nhau, chưa được nhận dạn các phần chưa lắp ráp trong mọt điều kiện gỗ cần gia công thêm để phù hợp với mục đích sử dụng cụ thể. Do vậy, mặt hàng chưa thỏa mãn điều kiện của nhóm 44.18”, Cục Thuế xuất nhập khẩu nhấn mạnh.

Về phía Tổng cục Hải quan Đồng Nai, tại buổi đối thoại hôm nay, đại diện cơ quan này cho biết thời gian qua, thủ tục hải quan cho Công ty Cát Tường mở tờ khai Biên Hòa và Long Tân Bình được giám định tại Chi cụ KĐ4, từ ngay có thông báo phân loại mới Công ty mở 16 tờ khai TK theo mã mới 4407 (đã đóng thuế 2,7 tỷ), thực hiện nghiêm quy định nhà nước.

Từ ý kiến các đại biểu, các đơn vị tham gia cuộc họp thống nhất một số nội dung như: các đơn vị tham gia hội nghị nhất trí cao trên tinh thần hợp tác, chia sẻ khó khăn, vướng mắc và thống nhất phương án giải quyết với nguyên tắc thượng tôn pháp luật và hài hòa lợi ích giữa nhà nước và doanh nghiệp.

Việc phân loại và áp dụng thuế suất cần phải tuân thủ các quy định của pháp luật (Thông tư 65/2018 và biểu thuế suất theo các quy định của Chính phủ và các văn bản quy định pháp luật liên quan).

"Tuy nhiên, nhằm giải quyết và hỗ trợ doanh nghiệp tháo gỡ vướng mắc theo kiến nghị, đề nghị cơ quan Hải quan nơi làm thủ tục xuất khẩu hàng hóa của các doanh nghiệp tạo điều kiện tối đa, hỗ trợ doanh nghiệp thực hiện xuất khẩu như bình thường", biên bản làm việc nêu rõ.

Diễn đàn Doanh nghiệp sẽ tiếp tục thông tin.

Trước đó, như Diễn đàn Doanh nghiệp đã phản ánh, Hiệp hội Gỗ và Lâm sản Việt Nam (VIFOREST) có đơn kêu cứu khẩn cấp gửi các cơ quan chức năng về việc áp mã HS đối với mặt hàng gỗ thép thanh xuất khẩu. Theo văn bản số 59 -2020/DC-VIFOREST do ông Đỗ Xuân Lập, Chủ tịch VIFOREST ký, VIFOREST khẳng định, việc Tổng cục Hải quan ban hành văn bản số 4250/TB-TCHQ ngày 24/6/2020 đang gây khó khăn cho các doanh nghiệp. Theo đó, với văn bản này, ván ghép thanh, chủ yếu sử dụng nguyên liệu gỗ keo rừng trồng và gỗ cao su, bị áp mã HS 4407 “Gỗ đã cưa và xẻ theo chiều dọc, lạng hoặc bóc, đã hoặc chưa bào, chà nhám hoặc ghép nối đầu, có độ dày trên 6 mm” thuộc phân nhóm HS 440729.97.90 và bị coi là sản phẩm sơ chế, như gỗ xẻ thanh, bị áp thuế xuất khẩu 25% để hạn chế, thậm chí ngăn chặn xuất khẩu vì không tạo nhiều giá trị gia tăng và vì phải dành nguyên liệu cho công nghiệp chế biến trong nước. Điều chú ý, cũng với mặt hàng đó, theo kết quả kiểm tra của Hải Quan (số 377/TB-KĐ 4 ngày 13/3/2019) thì lại được ghép mã khai báo khi làm thủ tục xuất khẩu ở mã HS 4418. Hiện mức thuế xuất khẩu áp với mã HS 4418 là 0% . Trước những khó khăn của doanh nghiệp sản xuất, kinh doanh gỗ ván thanh, VIFOREST đề nghị Bộ Tài chính xem xét thông báo ngay để hải quan ở các địa phương cho doanh nghiệp xuất khẩu gỗ ván ghép thanh với thuế suất bằng 0%; xem xét và hủy bỏ Thông báo số 4250/TB-TCHQ, ngày 24/6/2020. |

Có thể bạn quan tâm

19:36, 04/08/2020

14:55, 05/08/2020