Ngân hàng TMCP Kỹ thương Việt Nam (HoSE: TCB) dự kiến trình Đại hội đồng cổ đông (ĐHĐCĐ) năm 2026 hai kịch bản kinh doanh với mục tiêu lợi nhuận tăng trưởng 2 con số.

Việc TCB dự kiến trình ĐHĐCĐ 2 kịch bản tăng trưởng lợi nhuận năm 2026, cho thấy môi trường kinh doanh trong năm nay còn nhiều thách thức.

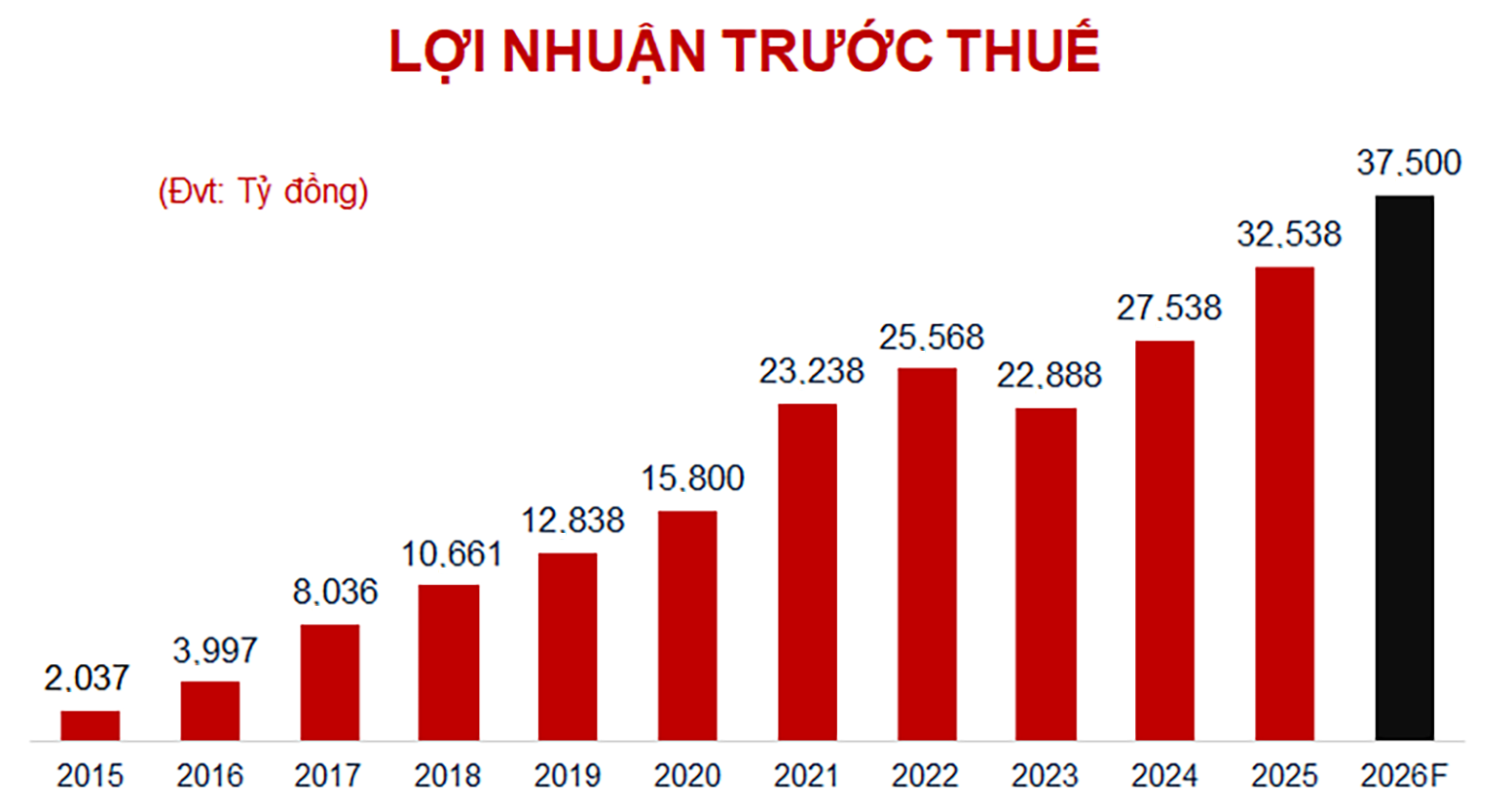

Hai kịch bản mà TCB đề xuất tại ĐHĐCĐ sắp tới với nhiều tham vọng. Theo đó, ở kịch bản 1, khi biến động thế giới sớm được giải quyết, ngân hàng này đặt mục tiêu lợi nhuận trước thuế của năm 2026 đạt 37.500 tỷ đồng, tăng 15% so với năm 2025. Tỷ lệ nợ xấu được nhà băng kiểm soát dưới 1,5%. Ở kịch bản 2, khi xung đột Trung Đông kéo dài sẽ tác động tới nền kinh tế, TCB đặt mục tiêu lợi nhuận trước thuế đạt 35.000 tỷ đồng, tăng 7,6%; đồng thời kiểm soát nợ xấu dưới 2%. Ngoài ra, các chỉ tiêu còn lại giữ như kịch bản 1.

Như vậy, ở cả 2 kịch bản, dư nợ tín dụng được giữ nguyên theo hạn mức NHNN phê duyệt là 849.000 tỷ đồng. Tổng huy động từ khách hàng được định hướng tương đồng với tốc độ tăng trưởng tín dụng. Điểm khác biệt giữa 2 kịch bản nằm ở chỉ tiêu lợi nhuận và chất lượng tài sản, trong đó tỷ lệ nợ nhóm 3-5 được kiểm soát dưới 1,5%.

Ban lãnh đạo TCB đánh giá, môi trường kinh doanh năm 2026 tiềm ẩn nhiều yếu tố chưa ổn định. Những thay đổi từ chính sách tài chính quốc tế có thể ảnh hưởng đến kinh tế trong nước và tăng trưởng tín dụng của ngành ngân hàng nói chung và TCB nói riêng. Chính vì vậy, ngân hàng phải xây dựng 2 kịch bản.

Để hiện thực hoá các mục tiêu đề ra, TCB sẽ trình ĐHĐCĐ chốt ba trọng tâm chiến lược tăng trưởng trong giai đoạn 2026-2030. Theo đó, TCB tiếp tục phát triển trở thành ngân hàng ứng dụng trí tuệ nhân tạo (AI) toàn diện, triển khai dịch vụ xấp xỉ 24/7 và trải nghiệm siêu cá nhân hóa. Đồng thời, mở rộng hệ sinh thái hướng tới dẫn đầu một nhóm tích hợp cung cấp sản phẩm tài chính lẫn phi tài chính. Qua đó, TCB cam kết ESG bao gồm duy trì khung trái phiếu xanh và hợp tác với các nhà hoạch định chính sách về lộ trình chuyển đổi Net Zero.

Trong giai đoạn này, TCB định vị vai trò đơn vị thu xếp vốn, tập trung vào các lĩnh vực hạ tầng, đô thị và hạ tầng kỹ thuật số, đồng thời tiếp tục đa dạng hóa danh mục tín dụng nhằm mở rộng dư địa tăng trưởng. Ở phân khúc doanh nghiệp, ngân hàng định vị là đối tác tăng trưởng của SME, tập trung hỗ trợ doanh nghiệp tham gia sâu hơn vào chuỗi giá trị, nâng cao năng lực sản xuất và mở rộng kinh doanh.

Ông Jens Lottner, Tổng Giám đốc TCB, cho biết ngân hàng triển khai ba ưu tiên chiến lược nhằm hiện thực hóa lộ trình tăng trưởng đã đề ra, bao gồm mở rộng CASA, tối ưu cấu trúc tín dụng và gia tăng thu nhập phí. Về phía nguồn vốn, TCB tiếp tục đẩy mạnh tăng trưởng CASA thông qua việc mở rộng tệp khách hàng mới.

Về hoạt động tín dụng, ngân hàng định hướng đa dạng hóa danh mục theo hướng cân bằng rủi ro và lợi nhuận. Cơ cấu tiếp tục chuyển dịch sang bán lẻ, hộ kinh doanh và doanh nghiệp SME, đi kèm với việc mở rộng cho vay tín chấp và tăng tỷ trọng vào các lĩnh vực ưu tiên như hạ tầng và y tế, phù hợp với định hướng của Nhà nước. Bên cạnh đó, nguồn thu ngoài lãi được củng cố trong thu xếp vốn, phát hành trái phiếu và tài trợ chuỗi cung ứng. Đồng thời, ngân hàng đặt mục tiêu nâng cao mảng bảo hiểm phi nhân thọ và nhân thọ, phát triển các sản phẩm liên quan đến vàng và tài sản số khi điều kiện thị trường cho phép.

Theo các chuyên gia tài chính, với định hướng này, TCB không chỉ đặt mục tiêu tăng trưởng 2 con số mà còn mở rộng nguồn thu, kiểm soát rủi ro và nâng cao hiệu quả sinh lời. Đây là cơ sở để nhà băng này tiến tới mục tiêu lợi nhuận dự kiến 130.000 tỷ đồng trong giai đoạn 2026-2030.

Ngoài các mục tiêu tăng trưởng đề ra, TCB dự kiến phát hành hơn 17 triệu cổ phiếu theo Chương trình lựa chọn cho người lao động (ESOP). Sau đợt phát hành, vốn điều lệ của ngân hàng dự kiến tăng từ 70.862 tỷ đồng lên 71.032 tỷ đồng. TCB không chia cổ tức trong năm 2026 để ưu tiên tái đầu tư nguồn lực vào các chương trình tăng trưởng dài hạn mà ngân hàng đề ra.

Nói về lộ trình tăng trưởng mà ngân hàng đặt mục tiêu, các chuyên gia tài chính có chung nhân định, không phải ngân hàng nào cũng có nền tảng tăng trưởng giống nhau.

Một số ngân hàng được đánh giá có cơ sở nội tại tương đối vững chắc. Đây thường là các tổ chức tín dụng đầu ngành, sở hữu thị phần ổn định và có động lực tăng trưởng rõ ràng. Ví dụ với các ngân hàng lớn như TCB có lợi thế về quy mô, khả năng huy động vốn với mạng lưới khách hàng rộng khắp, giúp duy trì tăng trưởng tín dụng và kiểm soát rủi ro tốt hơn.

Tuy nhiên, một yếu tố quan trọng khiến việc hiện thực hóa mục tiêu tăng trưởng trở nên thách thức không chỉ đối với TCB mà cả nhiều ngân hàng khác, đó là bối cảnh kinh tế thế giới có nhiều biến động. Đồng thời, mặt bằng lãi suất dù không tăng mạnh nhưng cũng khó giảm trong ngắn hạn, khiến chi phí vốn của ngân hàng duy trì ở mức cao.

Với TCB, kế hoạch kinh doanh năm 2026 đã tính đến 2 kịch bản, cho thấy môi trường kinh doanh năm 2026 còn khó khăn. Điều này có thể sẽ ảnh hưởng trực tiếp đến khả năng hoàn thành kế hoạch của TCB. Mặt khác, tín dụng cho vay của TCB phụ thuộc khá nhiều vào bất động sản, trong khi hạn mức tín dụng đối với lĩnh vực này bị kiểm soát. Những điều này cộng với tiến trình đa dạng hóa danh mục cho vay của TCB vẫn còn diễn ra khá chậm sẽ là những thách thức lớn nhất đối với TCB.

37.500 tỷ đồng là lợi nhuận trước thuế dự kiến năm 2026 trong kịch bản 1 của TCB, tăng 15% so với năm 2025.