Nhiều chính sách tiếp tục khơi thông nguồn cung bất động sản (BĐS), tạo điều kiện doanh nghiệp có cơ hội tiếp cận vốn tín dụng ngân hàng.

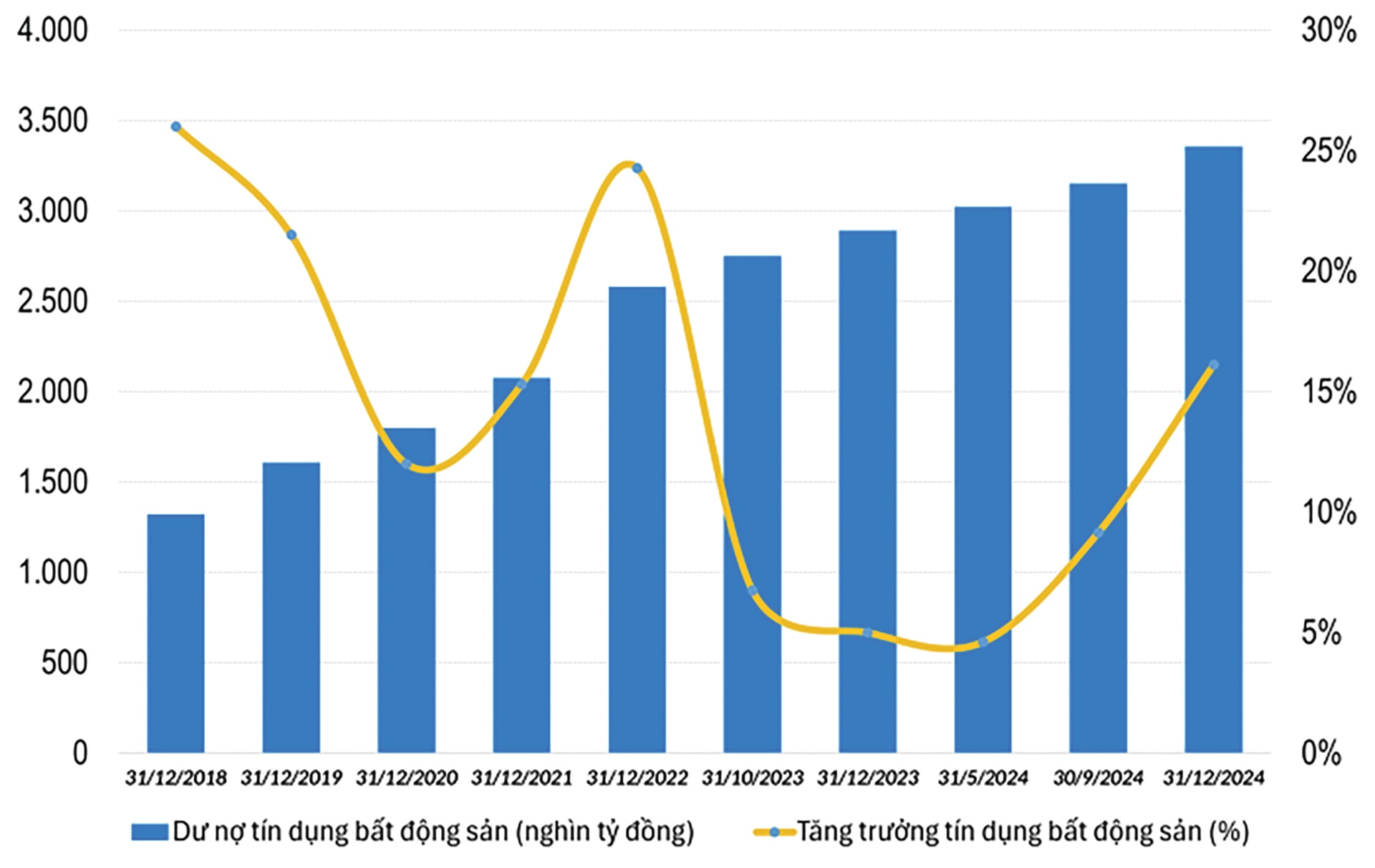

Theo số liệu thống kê của NHNN, dư nợ tín dụng BĐS đạt khoảng 3,35 triệu tỷ đồng tính đến cuối năm 2024, chiếm 21,8-22% tổng dư nợ tín dụng nền kinh tế, tăng 16% so với năm trước. Xu hướng này tiếp tục trong năm 2025, với các ngân hàng thương mại như BIDV, Agribank, VPBank, Techcombank, VIB, HDB và ACB đẩy mạnh cho vay BĐS, đặc biệt ở phân khúc nhà ở xã hội (NOXH) và nhà ở thương mại giá rẻ.

Tại Hội nghị triển khai Nghị quyết 201/2025/QH15 về cơ chế đặc thù phát triển NOXH vào đầu tháng 6/2025, Thủ tướng Phạm Minh Chính yêu cầu các bộ, ngành tháo gỡ vướng mắc pháp lý và tăng cường nguồn vốn cho Quỹ nhà ở. NHNN đã ban hành công văn số 4290/NHNN-TD hướng dẫn 9 ngân hàng áp dụng lãi suất ưu đãi cho người trẻ dưới 35 tuổi vay mua NOXH. Lãi suất được quy định thấp hơn 2% trong 5 năm đầu và 1% trong 10 năm tiếp theo so với lãi suất trung và dài hạn bình quân của 4 ngân hàng lớn (Agribank, BIDV, Vietcombank, Vietinbank), với mức lãi suất cố định đến ngày 30/6/2025 là 6,1%/năm.

Nhiều ngân hàng đã nhanh chóng triển khai các gói tín dụng ưu đãi. Agribank tung gói 10.000 tỷ đồng cho NOXH với lãi suất từ 5,5%/năm, thời gian vay lên đến 30 năm. SHB và VIB cũng triển khai các gói vay hấp dẫn, với lãi suất từ 3,99-5,9%/năm và thời gian ân hạn nợ gốc lên đến 5 năm… Đây là những ví dụ cho thấy cơ hội khơi vốn tín dụng vào NOXH nói riêng để lan tỏa ra nhà ở và BĐS nói chung theo hướng mở rộng ở các phân khúc, sản phẩm, dự án…

Nói riêng về NOXH, ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh khu vực 2 cho biết, tín dụng NOXH tại TP HCM tăng 4,84% vào cuối tháng 4/2025, cao hơn mức tăng chung của tín dụng BĐS (2,62%). Tín dụng đi cùng nhịp tăng trưởng kinh tế và đặc biệt tín dụng địa ốc gắn với cải thiện nguồn cung, hứa hẹn sẽ tăng trưởng ổn định và tháng sau cao hơn tháng trước trong thời gian tới.

Dù vậy, có một thực tế là dòng vốn vẫn đang không phân bổ đồng đều giữa các phân khúc BĐS. Theo các chuyên gia, phân khúc NOXH và nhà ở giá rẻ được ưu tiên với các gói tín dụng lãi suất thấp, như gói 145.000 tỷ đồng với lãi suất 6,1-6,6%/năm. Trong khi đó, các dự án BĐS cao cấp và mang tính đầu cơ gặp nhiều hạn chế hơn do các quy định siết chặt từ NHNN nhằm kiểm soát rủi ro nợ xấu. Điều này khiến sự phục hồi của thị trường khó đồng đều, tác động lan tỏa từ những “đòn bẩy” như NOXH sẽ có phần hạn chế.

TS Cấn Văn Lực, chuyên gia kinh tế, nhận định thị trường BĐS đang có kỳ vọng mới từ các động lực chính sách pháp luật cùng với việc đầu tư hạ tầng được đẩy mạnh. Song, ông nhấn mạnh các doanh nghiệp vẫn gặp thách thức do tiềm ẩn rủi ro bong bóng giá.

Ngoài ra, theo các chuyên gia, yếu tố nguồn vốn ưu đãi với lãi suất thấp ổn định, không thả nổi “phập phù” tuy đã được tháo gỡ phần nào tại Công văn số 4290/NHNN-TD hướng dẫn 9 ngân hàng triển khai chương trình 145.000 tỷ đồng, nhưng thực tế lãi suất vẫn sẽ thay đổi 6 tháng 1 lần. Theo tính toán căn cứ trên lãi suất của Big 4 như NHNN quy định để ra lãi suất ưu đãi, mức lãi vay vẫn có khả năng dao động trọng 6-7%/năm - được xem là cao so với 4,7%/năm như kiến nghị của ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP HCM.

Bên cạnh các rào cản vốn vào ngân hàng, như vẫn còn vướng mắc pháp lý khi bộ 3 Luật trong lĩnh vực BĐS cần thời gian để ngấm thị trường, nhiều dự án vẫn bị ách tắc do thủ tục pháp lý chưa hoàn thiện, ảnh hưởng đến khả năng tiếp cận vốn vay của doanh nghiệp, thì những quan ngại về chính sách thuế quan chưa rõ ràng có thể tác động đến FDI, tâm lý thị trường chung và nền kinh tế, hay thu nhập hộ gia đình chưa hoàn toàn cải thiện… cũng được lưu ý.

Ông Nguyễn Lê Ngọc Hoàn, Chuyên gia tài chính đề xuất, để thúc đẩy dòng vốn ngân hàng vào BĐS một cách hiệu quả và bền vững, cần đẩy nhanh việc ban hành các văn bản hướng dẫn thi hành và giám sát thi hành Luật Đất đai, Luật Nhà ở và Luật Kinh doanh BĐS, đảm bảo tính minh bạch và đồng bộ để giải quyết các dự án ách tắc; khuyến khích doanh nghiệp phát triển NOXH và nhà ở thương mại giá thấp thông qua ưu đãi thuế và tín dụng tốt hơn nữa. Bên cạnh đó, NHNN cần tiếp tục phân loại dự án và chủ đầu tư, ưu tiên vốn cho các dự án có pháp lý rõ ràng và đáp ứng nhu cầu ở thực, đồng thời kiểm soát chặt chẽ vốn vào phân khúc cao cấp để tránh bong bóng BĐS. Đặc biệt, với cơ chế phát triển thị trường vốn nói chung cho doanh nghiệp, ngoài tín dụng, cần phát triển các kênh tài chính khác như quỹ đầu tư BĐS, chứng khoán hóa BĐS và phát hành trái phiếu doanh nghiệp để giảm áp lực lên hệ thống ngân hàng.

“Với các giải pháp đồng bộ từ Chính phủ, NHNN và doanh nghiệp, dòng vốn ngân hàng có thể được khơi thông hiệu quả, sẽ góp phần đưa thị trường BĐS vào chu kỳ tăng trưởng mới, tập trung vào nhu cầu ở thực và phát triển bền vững. Qua đó, giảm bớt áp lực cho nợ xấu ngân hàng, cải thiện chất lượng tài sản, khơi vốn mạnh mẽ hơn”, ông Hoàn nhấn mạnh.