Luật hóa Nghị quyết 42 nếu được thông qua, sẽ tạo hành lang pháp lý rõ ràng cho các ngân hàng trong quá trình xử lý nợ xấu.

Chất lượng tài sản ngân hàng qua năm tài chính 2024 và quý đầu năm 2025, theo S&I Ratings, mặc dù có chuyển biến tích cực trong quý 4/2024 (tỷ lệ nợ nhóm 2, nợ xấu và tỷ lệ hình thành nợ xấu giảm), tuy nhiên, hầu hết các ngân hàng vẫn chưa thể đưa tỷ lệ nợ xấu về mức trước khi xảy ra sự kiện SCB.

Cụ thể, tỷ lệ nợ xấu cuối năm 2024 ở mức 1,92% (cao hơn so với 1,37% trong năm 2021 và 1,40% trong năm 2020).

.jpg)

Thống kê riêng nhóm ngân hàng niêm yết cho thấy, tính đến 31/12/2024, khối ngân hàng này có tỷ lệ nợ xấu giảm so với 2024 song vẫn cao hơn so với năm 2020. Nợ nhóm 5 (nợ có khả năng mất vốn) của 25 ngân hàng niêm yết lên đến 118.915 tỷ đồng (khoảng 4,75 tỷ USD), tăng 39,3% so với đầu năm 2024. Phần lớn các ngân hàng đều ghi nhận nợ nhóm 5 chiếm phần lớn nợ xấu. Tại một số nhà băng, tỷ lệ nợ nhóm 5 chiếm trên 90% tổng dư nợ xấu (nợ nhóm 3-5).

Cập nhật quý 1/2025, xu hướng suy giảm của chất lượng tài sản ngân hàng khá rõ ràng. Tỷ lệ nợ xấu (NPL) toàn ngành tăng từ mức 1,92% cuối quý 4/2024 lên mức 2,1% trong quý 1/2025, với mức tăng không đồng đều giữa các ngân hàng.

Báo cáo tài chính của ngân hàng và dữ liệu S&I Ratings cho thấy, một số nhà băng có tỷ lệ nợ xấu gia tăng đáng kể bao gồm TPB, OCB, SGB, VPB – phần lớn là các ngân hàng có tỷ trọng cho vay bán lẻ cao và kể cả nhóm quốc doanh như BID, CTG. Nợ nhóm 2 cũng gia tăng rõ rệt tại nhiều ngân hàng như VAB, SGB, HDB, BVB, TPB và LPB.

Đáng nói là trong khi chất lượng tài sản suy giảm, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành tại thời điểm cuối quý 1/2025 lại giảm mạnh về mức 80% (từ mức 91% cuối năm 2024) và là mức thấp nhất kể từ năm 2018. Trong đó, LLR đặc biệt giảm mạnh ở các ngân hàng quốc doanh BID, CTG và một số NHTMCP như TPB, MBB, HDB.

Lưu ý nợ xấu tăng trong nhóm cho vay bán lẻ thực tế đã thể hiện trong 2024, với nhà băng có tỷ lệ cho vay tiêu dùng địa ốc cao, phản ánh khó khăn trong thực thi nghĩa vụ trả nợ của khách hàng trong bối cảnh thị trường bất động sản chỉ mới phục hồi cục bộ ở một số phân khúc, tác động của bộ ba Luật về bất động sản cần thêm thời gian. Cùng với đó, có tỷ lệ “chôn vốn” ở các chủ đầu tư vẫn còn khó khăn về thanh khoản, “ăn đong trả nợ với nghĩa vụ trả nợ chéo cả ở tín dụng lẫn trái phiếu.

Xu hướng nợ xấu tăng nhanh theo Thống đốc NHNN Nguyễn Thị Hồng, không chỉ là thách thức của ngành ngân hàng mà còn là của toàn nền kinh tế. Thống đốc cho biết nợ xấu tăng cao khiến các TCTD khó giảm lãi suất cho vay do phải tăng trích lập dự phòng rủi ro. Do đó, nếu xử lý được nợ xấu, TCTD có thể tiếp tục giảm lãi suất cho doanh nghiệp và người dân, tăng thêm động lực hỗ trợ tăng trưởng.

Với kỳ vọng thị trường bất động sản sẽ tiếp tục phục hồi nhẹ, góp phần cải thiện tâm lý thị trường và thu hút dòng vốn đầu tư mới – đặc biệt ở thị trường miền Nam sau thời gian dài giao dịch trầm lắng, theo S&I Ratings, từ đó sẽ cải thiện dòng tiền cho các chủ đầu tư dự án.

"Với sự quyết tâm của Chính phủ trong việc giải quyết các nút thắt trong lĩnh vực bất động sản, chúng tôi cũng kỳ vọng một số dự án bị đình trệ do vướng pháp lý sẽ được giải quyết và khởi công lại trong năm nay, từ đó sẽ hỗ trợ ngân hàng trong việc thúc đẩy người mua nhà trả nợ. Tuy nhiên, điều cần nhấn mạnh ở đây là vấn đề về dòng tiền của chủ đầu tư bất động sản và niềm tin của người mua nhà và nhà đầu tư. Nếu chủ đầu tư tiếp tục không hoàn thiện được hợp đồng mua bán và/hoặc không bàn giao nhà đúng tiến độ, nợ xấu nhóm khách hàng cá nhân có thể sẽ tăng.

Một yếu tố khác chúng tôi cũng lưu ý là các doanh nghiệp SME vẫn còn đối mặt với nhiều khó khăn trong dòng tiền hoạt động, do môi trường kinh doanh chưa thực sự cải thiện rõ nét và cầu tiêu dùng nội địa còn yếu. Điều này có thể ảnh hưởng đến khả năng thanh toán ngân hàng của nhóm này, qua đó cũng tiềm ẩn rủi ro gia tăng nợ xấu", nhóm chuyên gia đánh giá.

Bên cạnh đó, chi phí tín dụng đã giảm về mức 1,12% trong năm 2024 (từ mức 1,23% của năm 2023) – chủ yếu do các ngân hàng không còn trích lập mạnh như giai đoạn trước. Tỷ lệ bao phủ nợ xấu (LLR) đã giảm từ trên 130% trong giai đoạn 2021 - 2022 xuống còn khoảng hơn 90% cuối năm 2024. Theo các chuyên gia phân hàng, ngân hàng sẽ từng bước nâng tỷ lệ LLR trở lại để củng cố bộ đệm rủi ro và vì thế, chi phí tín dụng dự kiến sẽ không tiếp tục giảm trong năm nay.

Để khắc phục và tháo nghẽn đối với nợ xấu, việc “điền chỗ trống” pháp lý khi Nghị quyết 42 về thí điểm xử lý nợ xấu đã hết hiệu lực, rất cần sự bổ sung nội dung cần và luật hóa các quy định. Đây được kỳ vọng động lực tiềm năng trong việc xử lý nợ xấu, một sự thay đổi quan trọng trong quy định xử lý nợ xấu của ngân hàng – luật hóa Nghị quyết 42 nếu được thông qua, sẽ tạo hành lang pháp lý rõ ràng cho các ngân hàng trong quá trình xử lý nợ xấu, từ đó cải thiện chất lượng tài sản ngân hàng. Theo S&I Ratings, việc được quyền thu giữ tài sản đảm bảo của ngân hàng sẽ giúp tăng ý thức trả nợ của người đi vay và rút ngắn thời gian thu hồi nợ xấu, góp phần giảm thiểu nợ quá hạn.

Nội dung này cũng đã được NHNN bổ sung trong dự án Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng và được Thống đốc NHNN giải trình trước Quốc hội trong kỳ họp thứ 9. Theo Thống đốc, việc đưa các quy định của Nghị quyết 42 vào Luật sẽ tạo cơ sở pháp lý ổn định, lâu dài, giúp xử lý nợ xấu hiệu quả hơn, đồng thời bảo vệ quyền lợi của TCTD, người gửi tiền và người vay. Tiền cho vay của các TCTD chính là tiền gửi của người dân, do đó việc bảo vệ TCTD cũng đồng nghĩa với bảo vệ người gửi tiền. Các quy định này cũng phù hợp với tinh thần của Nghị quyết 68 của Bộ Chính trị về phát triển kinh tế tư nhân, bảo đảm quyền tài sản và thực thi hợp đồng. Trên thực tế, nhiều tổ chức quốc tế cũng khuyến nghị Việt Nam cần có quy định bảo vệ người cho vay để tăng cường an toàn hệ thống tài chính…

Trước ý kiến của các đại biểu cho rằng cần làm rõ quy trình, quy định, quyền hạn của TCTD trong việc thu giữ TSĐB, tránh lạm quyền, nhất là tránh việc đẩy người dân (chủ tài sản đảm bảo) rơi vào cảnh không có chỗ ở, Thống đốc khẳng định NHNN sẽ có hướng dẫn cụ thể yêu cầu các TCTD phải có quy trình đồng bộ, để việc xử lý, thu giữ TSĐB phải được thực hiện một cách minh bạch, đúng pháp luật, nhằm đảm bảo cân bằng quyền và lợi ích hợp pháp của các bên.

Theo TS Cấn Văn Lực, Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ quốc gia, chuyên gia kinh tế trưởng BIDV, việcsửa đổi Luật TCTDlần này nhằm lấp khoảng trống pháp lý, quy định rõ các điểm còn chưa rõ ràng; đảm bảo tính đồng bộ, nhất quán giữa các Luật có liên quan. Quan trọng hơn là tháo gỡ vướng mắc, rào cản, khơi thông nguồn lực, nâng cao hiệu quả, chất lượng pháp luật...

Dự kiến Luật này sẽ được các Đại biểu Quốc hội biểu quyết thông qua vào ngày 17/6/2025.

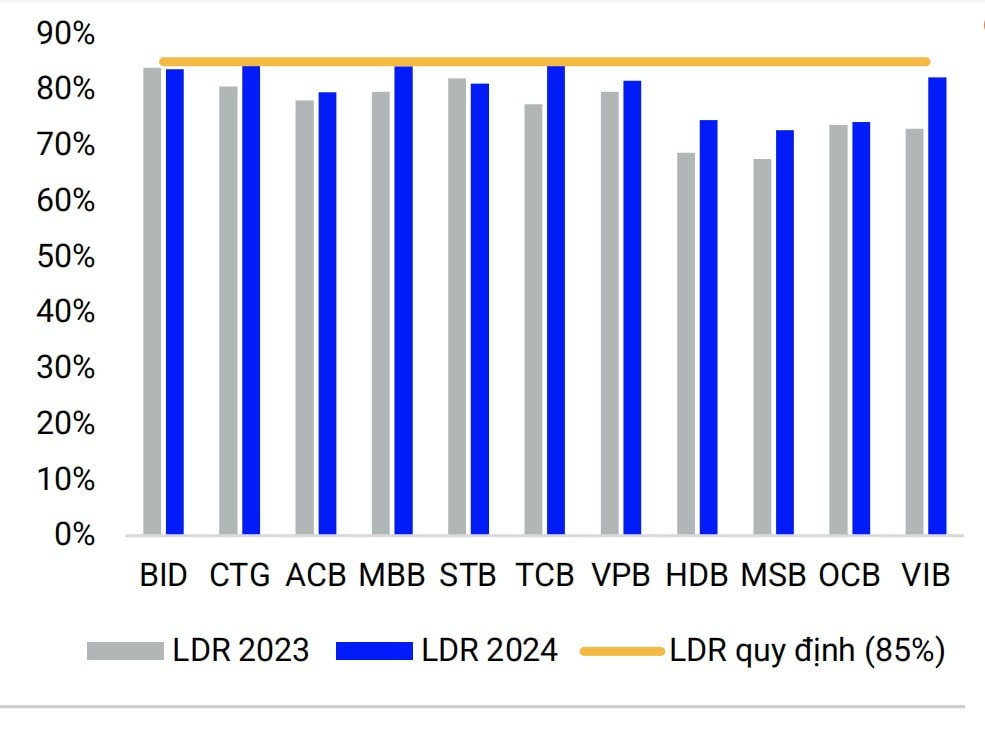

Nếu Luật được thông qua, theo S&I Ratings, các ngân hàng có tỷ trọng cho vay bán lẻ cao như VIB (79%), ACB (64%), BID (48%), VPB (45%) là bên hưởng lợi nhiều nhất – do những ngân hàng này thường phải xử lý các khoản vay nhỏ và sẽ tiết kiệm được chi phí xử lý tài sản đảm bảo.

Còn theo quan điểm của VNDirect, Luật hóa áp dụng cho tất cả các TCTD, nên khó xác định ngân hàng nào hưởng lợi nhiều nhất. Tuy nhiên, quyền thu giữ TSĐB (điểm 1) được kỳ vọng sẽ thúc đẩy thời gian và giảm chi phí xử lý nợ xấu. Do đó, các TCTD tập trung cho vay bán lẻ, phải xử lý nhiều món nợ nhỏ và/hoặc chiến lược tập trung hơn vào mảng cho vay ô tô sẽ được hưởng lợi. Bên cạnh đó, luật hóa cũng sẽ hỗ trợ các TCTD nhận chuyển giao bắt buộc như MBB, HDB, VCB, VPB trong việc tái cấu trúc các ngân hàng yếu kém.

Nhìn chung, với xu hướng và kỳ vọng hành lang pháp lý mới, hãng xếp hạng tín nhiệm S&I Ratings nhận định, chất lượng tài sản của toàn ngành có thể cải thiện nhẹ trong năm 2025 từ mức 1,92% của năm 2024. Biến số về mức đánh thuế của hàng xuất khẩu sang thị trường Mỹ có thể ảnh hưởng nhiều vào nửa cuối năm, đồng thời khả năng hấp thụ của người mua trên thị trường Bất động sản vẫn là một rủi ro chính khi nguồn cung đang tập trung nhiều vào phân khúc cao cấp.

Mặc dù vẫn còn những thách thức, các chuyên gia tin rằng với sự quyết tâm của Chính phủ trong việc thực thi giải pháp mạnh mẽ để thúc đẩy các động lực tăng trưởng, tâm lý thị trường và môi trường kinh doanh sẽ dần phục hồi trở lại.