Ngân hàng Nhà nước vừa nới thêm hạn mức tín dụng cho nhiều nhà băng. Dự báo năm 2024, tăng trưởng tín dụng sẽ đạt 14% và 2025 sẽ ở mức cao hơn.

Trong nỗ lực quản lý tỷ giá hối đoái (FX), NHNN đã sử dụng nhiều công cụ khác nhau, bao gồm quản lý thanh khoản liên ngân hàng và OMO, giữ lãi suất liên ngân hàng quanh mức 4-5% để giảm áp lực lên FX do chênh lệch lãi suất gây ra.

Chúng tôi kỳ vọng lãi suất liên ngân hàng và OMO sẽ duy trì quanh mức 3,5-4% trong 12 tháng tới theo lộ trình cắt giảm lãi suất của Fed.

Lãi suất liên ngân hàng cao đã có tác động đến lãi suất tiền gửi, khi nhiều ngân hàng chuyển sang tăng huy động tiền gửi từ khách hàng (thay vì dựa vào vay liên ngân hàng).

Chúng tôi quan sát thấy rằng lãi suất tiền gửi (lãi suất 12 tháng) đã giảm xuống mức thấp kỷ lục trong Q1/2024, và chúng tôi dự báo lãi suất có thể tăng lên trong 12 tháng tới. Mức độ tăng lãi suất tiền gửi sẽ phụ thuộc vào: i) xu hướng của lãi suất liên ngân hàng/OMO, và ii) tốc độ tăng trưởng tín dụng.

Tính đến tháng 9/2024, chúng tôi nhận thấy lãi suất tiền gửi kỳ hạn 12 tháng đã tăng trung bình khoảng 60 điểm cơ bản từ mức đáy trong tháng 3/2024, chủ yếu được thúc đẩy bởi các ngân hàng tư nhân. Trong khi đó, các ngân hàng quốc doanh (VCB, BID và CTG) đã cố gắng kiểm soát mức tăng lãi suất tiền suất tiền gửi để đáp ứng theo chỉ đạo của Chính phủ.

Xem xét tất cả các yếu tố này, chúng tôi kỳ vọng lãi suất tiền gửi sẽ tăng thêm trung bình 50 điểm cơ bản trong 9 tháng tới do tốc độ tăng trưởng tín dụng vẫn ở mức hợp lý và không gây ảnh hưởng lớn cho ngân hàng và nền kinh tế (về mặt chi phí huy động vốn).

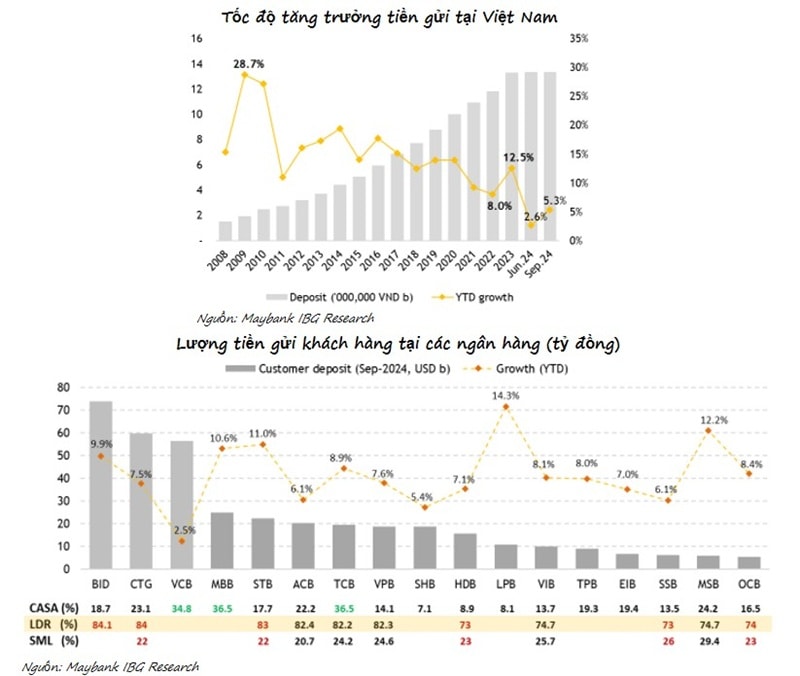

Nhờ tăng trưởng tiền gửi mạnh mẽ trong quý cuối năm 2023, các ngân hàng Việt Nam đã chuẩn bị một vị thế thanh khoản khá tốt để bước sang năm 2024. Tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) và tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (SML) theo quy định đều cải thiện và duy trì ở mức lành mạnh tại tất cả các ngân hàng (tức là LDR thấp hơn nhiều so với giới hạn 85%, tỷ lệ SML thấp hơn nhiều so với giới hạn 30%).

Sau khi giảm nhẹ (-0,7% từ đầu năm đến tháng 3/2024), lượng tiền gửi toàn ngành đã tăng trở lại trong quý 2/2024, tăng trưởng 2,6% từ đầu năm đến giữa tháng 6/2024 và tăng 5,3% từ đầu năm đến tháng 9/2024. Nhìn vào số liệu của các ngân hàng niêm yết, chúng tôi thấy rằng hầu hết các ngân hàng đều ghi nhận tăng trưởng tiền gửi tích cực trong 9T2024.

Các tỷ lệ thanh khoản (tức là LDR thông thường, LDR theo quy định, SML,…) tăng nhẹ, và các ngân hàng có tăng trưởng tín dụng mạnh hơn (TCB, VPB, ACB và các ngân hàng quốc doanh) có LDR tiến gần hơn đến mức giới hạn quy định (85%). Vị thế thanh khoản này cũng là một yếu tố trong dự báo xu hướng lãi suất tiền gửi của chúng tôi.

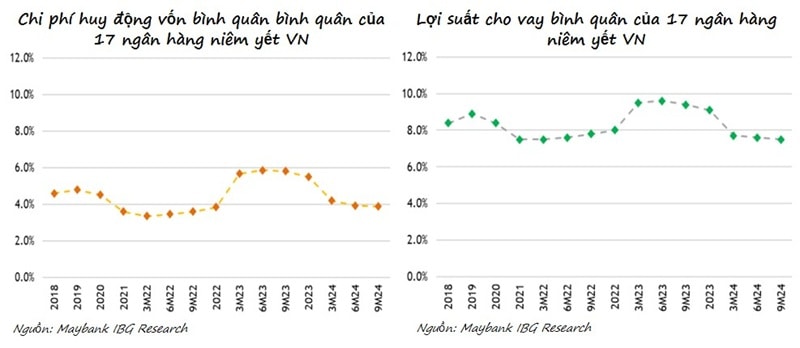

Chi phí huy động vốn bình quân đã giảm đáng kể kể từ quý 4/2023 (nhờ việc định giá lại nhanh chóng các khoản tiền gửi với lãi suất thấp hơn từ tháng 11/2023) và rõ rệt hơn trong nửa đầu năm 2024, dẫn đến lãi suất cho vay giảm đáng kể. Là một chỉ số đại diện, chúng tôi ước tính lợi suất cho vay bình quân của 17 ngân hàng niêm yết (quy đổi 12 tháng) đã có xu hướng giảm mạnh hơn trong quý 3/2024.

Các ngân hàng quốc doanh và ngân hàng nước ngoài đã đưa ra các mức lãi suất cho vay rất cạnh tranh để thu hút khách hàng. Chúng tôi nhận thấy một số ngân hàng đã đưa ra mức lãi suất cho vay thế chấp thấp tới 5,8-6,5% và lãi suất phổ biến đã giảm từ 12-13% xuống còn 9,5-11%.

Theo quan điểm của chúng tôi, lãi suất cho vay đã giảm xuống mức hấp dẫn và có khả năng sẽ duy trì ổn định trong 2 quý tới, do cạnh tranh đáng kể trong việc thu hút khách hàng (dẫn đầu bởi các ngân hàng quốc doanh và ngân hàng nước ngoài) cũng như triển vọng phục hồi tín dụng linh hoạt.

Tính đến cuối tháng 9/2024, tăng trưởng tín dụng toàn ngành đạt khoảng 9% YTD (hoặc 16% n/n), được thúc đẩy bởi cho vay doanh nghiệp (với sự đẩy mạnh đáng kể trong cho vay sản xuất và phát triển bất động sản). Sau đà tăng trưởng chậm trong nửa đầu năm, cho vay bán lẻ cũng đã ghi nhận tăng trong quý 3/2024.

Các đơn đặt hàng xuất khẩu tiếp tục phục hồi và hàng tồn kho thấp (từ cuối Q1/2024) cuối cùng đã chuyển thành sự mở rộng sản xuất, do đó thúc đẩy nhu cầu vay vốn của doanh nghiệp.

Bên cạnh đó, các ngân hàng có khẩu vị rủi ro và hiện diện trong lĩnh vực bất động sản cũng đẩy mạnh cho vay vào lĩnh vực này. Trong bối cảnh dòng tiền vẫn còn hạn hẹp (từ doanh số bán nhà và thị trường trái phiếu), chúng tôi nhận thấy các doanh nghiệp phát triển bất động sản phải dựa nhiều hơn vào tín dụng ngân hàng, vốn đã tăng trưởng 16,1% từ đầu năm đến cuối tháng 9/2024. Trong khi đó, tăng trưởng cho vay bán lẻ vẫn chậm chạp; trong đó cho vay thế chấp chỉ tăng 4,9% YTD (đến tháng 6/2024: +1,2% từ đầu năm).

Tăng trưởng tín dụng toàn ngành đang tăng lên phù hợp với dự báo của chúng tôi và chúng tôi duy trì dự báo tăng trưởng tín dụng tăng trưởng 14% cho năm 2024 và 15% cho năm 2025.