Lãi suất tăng hiện tại chủ yếu phản ánh cuộc đua giành tiền gửi giữa các ngân hàng, hay là tín hiệu của nhu cầu tín dụng bùng nổ?

Thị trường tiền tệ - ngân hàng vẫn đang diễn ra những chuyển động xoay quanh cuộc đua lãi suất để huy động tiền gửi khách hàng tổ chức và dân cư. Cùng với đó, là các biến động lên - xuống có biên độ rộng của lãi suất trên thị trường liên ngân hàng.

Cụ thể dữ liệu thị trường ghi nhận, trong tuần từ ngày 30/03 đến ngày 03/04, Ngân hàng Nhà nước (NHNN) đã gia tăng hỗ trợ thanh khoản với quy mô lớn trong bối cảnh trạng thái căng thẳng hệ thống vẫn tiếp diễn. Trên kênh OMO, NHNN phát hành 255,8 nghìn tỷ đồng, trong khi lượng đáo hạn đạt 145,6 nghìn tỷ đồng, qua đó bơm ròng khoảng 110,2 nghìn tỷ đồng ra hệ thống. Quy mô OMO lưu hành theo đó tăng mạnh lên mức 354,8 nghìn tỷ đồng vào cuối tuần.

Về cơ cấu kỳ hạn, lượng phát hành tập trung chủ yếu ở kỳ hạn 14 ngày với 121,0 nghìn tỷ đồng và 7 ngày với 80,0 nghìn tỷ đồng. NHNN cũng gia tăng phát hành các kỳ hạn dài hơn bao gồm 48,8 nghìn tỷ đồng cho kỳ hạn 56 ngày và 6 nghìn tỷ đồng cho kỳ hạn 35 ngày.

Trên thị trường liên ngân hàng, tình trạng căng thanh khoản xuất hiện ngay từ đầu tuần khiến lãi suất qua đêm tăng vọt từ mức 4,63% của cuối tuần trước lên 11,42% trong phiên ngày 30/03, sau đó giảm dần về mức 8,69% vào gần cuối tuần. Tương tự, lãi suất các kỳ hạn dài hơn đều tăng mạnh vào đầu tuần và hạ nhiệt dần về cuối tuần. Dù vậy, kết phiên ngày 02/04, lãi suất liên ngân hàng vẫn neo ở mức cao với kỳ hạn 1 tuần đạt 8,58%, 2 tuần đạt 7,14%, 1 tháng đạt 7,95%, 3 tháng đạt 7,62%, 6 tháng đạt 7,42% và 9 tháng đạt 7,82%.

Cập nhật sang ngày 3/4, lãi suất thị trường liên ngân hàng kỳ hạn hạn qua đêm giảm nhẹ còn 6,29%. Các kỳ hạn giao dịch đáp ứng nhu cầu ngắn hạn cũng giảm nhẹ so với phiên liền trước, 1 tuần đạt 6,16%, 2 tuần đạt 6,56%, 1 tháng đạt 7,77%. Tuy nhiên các kỳ hạn dài hơn có tín hiệu nhích lên: 3 tháng đạt 7,71%, 6 tháng và 9 tháng có giao dịch lãi suất đạt 8,30%.

Theo số liệu từ NHNN, tính đến ngày 24/03/2026, tăng trưởng tín dụng đạt 2,15% so với cuối năm 2025. Con số này thấp hơn mức 2,28% của cùng kỳ năm ngoái, nhưng lại cao hơn nhiều so với mức tăng trưởng huy động vốn của các tổ chức tín dụng vốn chỉ tăng 0,44%. "Thực tế này cho thấy áp lực thanh khoản ngắn hạn tại các ngân hàng thương mại sẽ còn ở mức cao. Do đó, làn sóng tăng lãi suất huy động mới ghi nhận vào cuối tháng 3 có thể sẽ tiếp diễn, mặc dù đà tăng có khả năng chậm lại sau đợt biến động mạnh vừa qua", chuyên gia của Chứng khoán Yuanta Việt Nam bình luận.

Các chuyên gia cũng cho rằng nhìn chung, áp lực thanh khoản nhiều khả năng sẽ tiếp tục đẩy mặt bằng lãi suất huy động và cho vay tăng lên trong thời gian tới. Xu hướng này đặc biệt rõ nét trong bối cảnh nhu cầu vốn đang rất lớn nhằm phục vụ mục tiêu tăng trưởng cao, đồng thời các ngân hàng trung ương lớn trên thế giới có dấu hiệu quay lại xu hướng thắt chặt chính sách tiền tệ do rủi ro lạm phát ngày càng gia tăng.

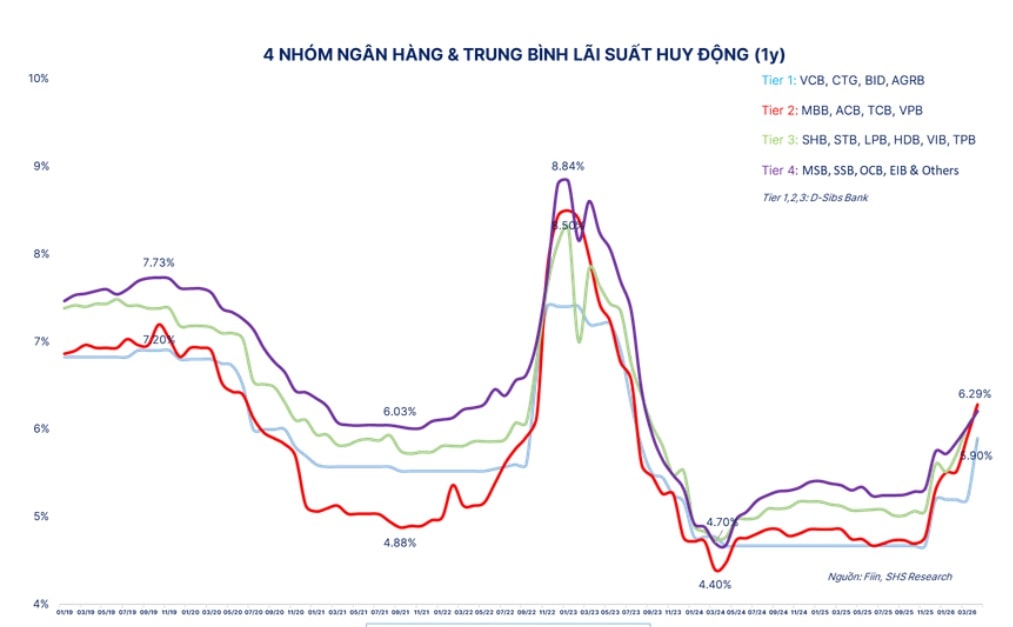

Với góc nhìn dài hơi hơn từ dữ liệu xuyên suốt tháng, ông Nguyễn Minh Hạnh - Giám đốc Trung tâm Phân tích Chứng khoán SHS cho rằng, làn sóng tăng lãi suất huy động cuối tháng 3/2026 cho thấy áp lực vốn trong hệ thống ngân hàng đã quay trở lại rõ rệt, không còn mang tính cục bộ. Việc mức lãi suất niêm yết 10%/năm xuất hiện trở lại sau khoảng 4 năm, cùng với động thái tăng lãi suất của nhóm “Big 4” ở kỳ hạn 12 tháng từ 5,2% lên 5,9%, phản ánh cạnh tranh huy động đang bước vào giai đoạn căng thẳng hơn, đặc biệt trong bối cảnh tỷ giá biến động và thanh khoản liên ngân hàng thiếu ổn định.

Chuyên gia cho biết, rủi ro lớn nhất của xu hướng này nằm ở chi phí vốn của khu vực doanh nghiệp. Với độ nhạy cao của nền kinh tế đối với lãi suất, chỉ cần lãi suất tăng thêm 1% có thể làm chi phí lãi vay toàn hệ thống tăng thêm khoảng 184.000 tỷ đồng mỗi năm, kéo theo nguy cơ thu hẹp biên lợi nhuận, giảm nhu cầu đầu tư tư nhân và làm suy yếu sức chống chịu của các doanh nghiệp có đòn bẩy cao. Đáng lưu ý, đây là dạng chi phí “ngấm dần” , thường bộc lộ rõ trong các quý sau khi lãi suất huy động tăng.

Tuy nhiên, điểm cốt lõi là lãi suất tăng hiện tại chủ yếu phản ánh cuộc đua giành tiền gửi giữa các ngân hàng, hơn là tín hiệu của nhu cầu tín dụng bùng nổ. Dữ liệu tín dụng cho thấy vốn chưa chảy mạnh ra nền kinh tế thực mà vẫn luân chuyển trong hệ thống tài chính. Vì vậy, mặt bằng lãi suất tăng trong khi tín dụng chưa tăng tương xứng sẽ tạo ra nghịch lý: chi phí vốn tăng trước, nhưng tăng trưởng kinh tế chưa kịp hưởng lợi.

"Trong bối cảnh mục tiêu GDP hai chữ số, như SHS Research từng nhận định, việc dựa quá nhiều vào đầu tư công là không đủ, bởi tăng trưởng bền vững vẫn phải đến từ sự phục hồi đồng thời của tiêu dùng, xuất khẩu và đầu tư tư nhân", chuyên gia nhấn mạnh.

Từ đầu tháng 4, hàng loạt ngân hàng tiếp tục điều chỉnh tăng lãi suất huy động. VietABank đã chính thức điều chỉnh lãi suất tăng trên toàn hệ thống, với biểu lãi niêm yết cao nhất 6,80%/năm áp dụng cho kỳ hạn 24-36 tháng. ACB, BaoViet Bank và Nam A Bank cũng vừa đồng loạt điều chỉnh lãi suất huy động. Trong đó, ACB đã nâng lãi suất cao nhất lên 7,3%/năm, lọt nhóm dẫn đầu thị trường.

Trước đó trong tháng 3, đã có hơn 20 ngân hàng, với các tên tuổi như VPBank, Sacombank, VietBank, MB, SHB, NCB, Techcombank, VietinBank, BIDV, Vietcombank, Agribank... điều chỉnh tăng lãi suất huy động. Trong đó, nhiều ngân hàng đã có 2 - 4 lần tăng. Đến ngày 6/4/2026, lãi suất huy động trực tuyến của các ngân hàng ghi nhận trên 7% tùy điều kiện và kỳ hạn, đang được áp dụng tại các ngân hàng gồm: ACB, Agribank, BVBank, BacA Bank, MBV, OCB, SaigonBank, Techcombank, VCBNeo, BaoVietBank...

Trong khi đó, nhóm áp dụng lãi suất từ trên 8% với các khoản tiền gửi có điều kiện, có HDBank, VikkiBank, Cake by VPBank, MSB, SeABank... Cá biệt có PVComBank áp dụng lãi suất tiền gửi lên tới 10% cho khoản tiết kiệm đạt cho kỳ hạn 12 đến 13 tháng với số dư tối thiểu 2.000 tỷ đồng.

Nhóm ngân hàng niêm yết có vốn Nhà nước gồm Vietcombank, BIDV, VietinBank vẫn giữ biểu lãi suất huy động dưới 7%, chưa gồm các chương trình ưu đãi hay phát hành chứng chỉ tiền gửi với lãi suất cao hơn.

Chiều ngược lại, SCB đang là nhà băng có lãi suất huy động trực tuyến thấp nhất thị trường, với 1,9%/năm áp dụng cho kỳ hạn 1 tháng, đến cao nhất 3,9% năm áp dụng cho kỳ hạn 18 tháng.