Mô hình tập đoàn tài chính được nhiều ngân hàng hướng đến trong những năm gần đây. Nếu chỉ tính riêng ngân hàng TMCP tư nhân, thì VPBank, HDBank, MB, Techcombank... đang dần hoàn thiện những mô hình tiêu biểu.

Trong nhóm các ngân hàng hướng về mô hình tập đoàn tài chính, thực tế, danh sách mở rộng còn nhiều hơn. Tuy nhiên nếu không tính Sacombank trước giai đoạn 2011 đã từng công bố định hướng tập đoàn tài chính, thì cho đến nay, mới chỉ có Ngân hàng TMCP Phát triển TP HCM (HDBank, HOSE: HDB) chính thức công bố mô hình tập đoàn tài chính, với tên gọi cụ thể là Tập đoàn tài chính ngân hàng HD. Một số tổ chức, điển hình như MB, cũng đã công bố định hướng tập đoàn tài chính dẫn đầu và đang củng cố các thành viên, song chưa có tên gọi cụ thể và vẫn hoạt động theo mô hình ngân hàng mẹ - xoay quanh là các công ty thành viên.

Theo công bố của HDBank, đây là mô hình vận hành mới dưới tên gọi HD Financial Group. Mô hình tích hợp gồm ngân hàng thương mại, ngân hàng số, tài chính tiêu dùng, chứng khoán, bảo hiểm, quản lý quỹ và dịch vụ kiều hối.

Cụ thể, HD Financial Group sẽ hoạt động với 7 thành viên: HDBank, Vikki Digital Bank, HD SAISON, HD Securities, HD Insurance, HD Capital và Đông Á Money Transfer. Việc hợp nhất này nhằm tối ưu vận hành, nâng cao hiệu quả sử dụng vốn và mở rộng hệ sinh thái tài chính.

Đánh giá về hiệu quả của mô hình tài chính tập đoàn HD Financial Group, Chứng khoán Rồng Việt (VDSC) nhận xét, quá trình hoàn thiện mô hình tập đoàn tài chính này diễn ra đồng thời với sự cải thiện về quy mô và hiệu quả hoạt động của HDB trong giai đoạn 2020-2025. Theo đó, tăng trưởng kép của quy mô tài sản 5 năm gần nhất đạt 24% và ROE duy trì trên mức 20%, nằm trong nhóm dẫn đầu hệ thống.

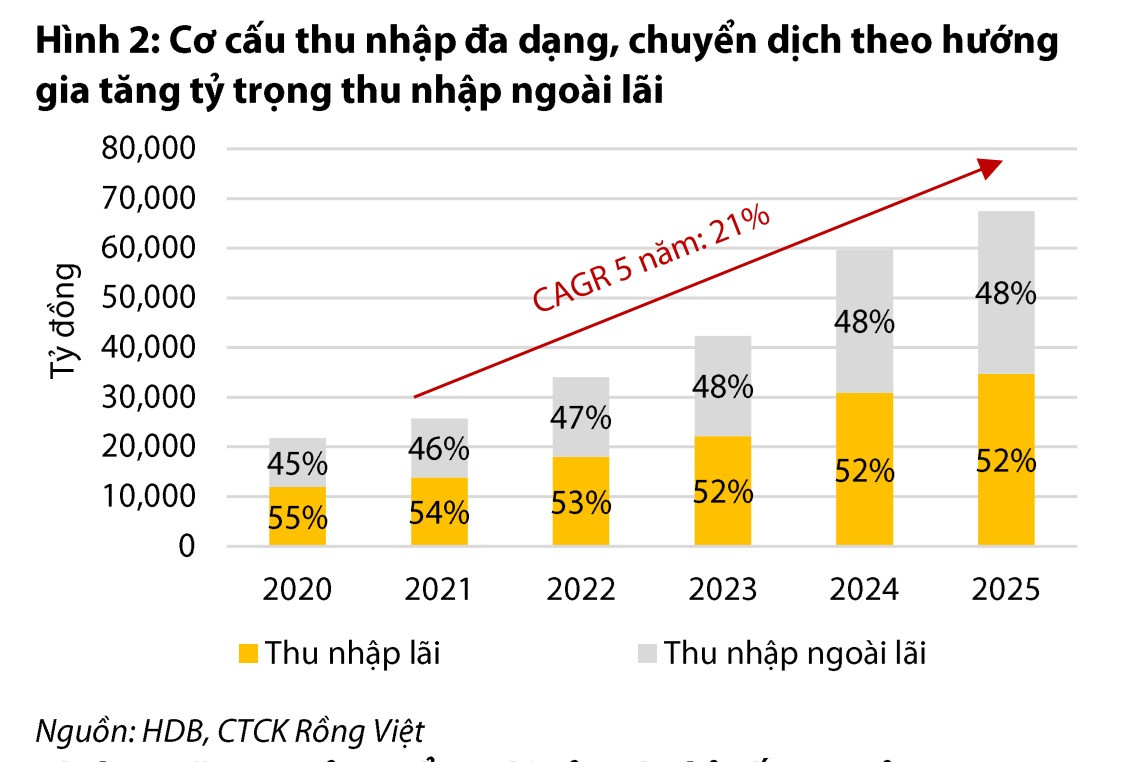

Việc đẩy mạnh khai thác hệ sinh thái và mở rộng hoạt động của các công ty thành viên đã góp phần gia tăng hiệu quả bán chéo sản phẩm, giúp cơ cấu thu nhập chuyển dịch theo hướng bền vững hơn khi tỷ trọng thu nhập ngoài lãi hợp nhất tăng từ 45% năm 2020 lên 48% năm 2025, qua đó giảm dần sự phụ thuộc vào nguồn thu từ hoạt động tín dụng truyền thống.

Song song với đó, hiệu quả vận hành tiếp tục được cải thiện khi hệ số CIR giảm từ 45% xuống 27% trong cùng giai đoạn, thấp hơn đáng kể so với mức bình quân của nhóm ngân hàng TMCP quy mô lớn.

Đáng chú ý, bên cạnh từng vai trò cụ thể của các "hạt nhân", các thành viên trong cấu trúc mô hình 7 thành viên ngân hàng thương mại, ngân hàng số, tài chính tiêu dùng, chứng khoán, bảo hiểm, quản lý quỹ và dịch vụ kiều hối với vai trò trung tâm - chi phối của ngân hàng mẹ, giá trị của mô hình tập đoàn tài chính được đánh giá còn đến từ yếu tố cộng hưởng sâu rộng.

Cụ thể tại HD Financial Group, cơ chế cộng hưởng giữa các thành viên trong hệ sinh thái Sovico Group với tệp khách hàng "khủng" từ Vietjet, Phú Long, Galaxy Holdings cho phép tất cả các thành viên và liên kết đều có thể khai thác tăng hiệu quả hoạt động và hơn thế gia tăng giá trị - cung ứng dịch vụ sản phẩm theo chuỗi đáp ứng nhu cầu tối đa của các khách hàng.

VDSC nhận định, bên cạnh những kết quả bước đầu đạt được, mô hình Tập đoàn Tài chính HD vẫn còn nhiều dư địa phát triển trong dài hạn, dựa trên 2 động lực chính:

Thứ nhất, nâng cao vai trò và mức độ đóng góp của các công ty thành viên: Mặc dù HDB đã xây dựng tập đoàn với tương đối đầy đủ các mảng dịch vụ tài chính, các đơn vị thành viên phần lớn vẫn đang trong giai đoạn đầu của quá trình mở rộng quy mô và gia tăng đóng góp vào lợi nhuận hợp nhất. Đồng thời, việc HDB tiếp tục nâng tỷ lệ sở hữu tại các công ty thành viên sẽ tăng cường tính liên kết trong tập đoàn, nâng cao khả năng khai thác bán chéo, từ đó, mở rộng thu nhập ngoài lãi và tối ưu hiệu quả hoạt động.

Thứ hai, tiềm năng phát triển SkyJoy thành nền tảng tài chính nhúng: Thay vì chỉ đóng vai trò là chương trình khách hàng thân thiết, SkyJoy có tiềm năng trở thành nền tảng tài chính nhúng (Embedded Finance), tích hợp các sản phẩm và dịch vụ tài chính vào hành trình tiêu dùng trên các nền tảng phi tài chính. Tận dụng lợi thế từ hệ sinh thái gồm nhiều doanh nghiệp hoạt động trong các lĩnh vực như hàng không, bán lẻ, tiêu dùng và dịch vụ, HDB có điều kiện mở rộng các dịch vụ tài chính ngay tại điểm phát sinh nhu cầu của khách hàng, theo đó, mở rộng khả năng tiếp cận khách hàng mới và tạo thêm nguồn thu phí bền vững.

Hiện tại, HDB tiếp tục củng cố mô hình này thông qua gia tăng tỷ lệ sở hữu và đầu tư thêm nguồn vốn vào các công ty thành viên và triển khai mở rộng hoạt động kinh doanh hướng và chuẩn bị cho kế hoạch IPO các công ty thành viên, VDSC nhìn nhận.

Tại thời điểm hiện nay, HDBank (HOSE: HDB) vẫn trong danh sách số đông các NHTM chưa công bố BCTC quý II và kết quả bán niên 2026. Tuy nhiên, theo đánh giá của Chứng khoán Sài Gòn-Hà Nội (SHS), các nhà phân tích vào danh sách theo dõi với khuyến nghị KHẢ QUAN. Nhóm phân tích đánh giá triển vọng của HDBank được hỗ trợ bởi hạn mức tăng trưởng tín dụng cao, khả năng sinh lời duy trì trong nhóm dẫn đầu hệ thống và những câu chuyện mới liên quan đến tăng vốn, IPO các công ty thành viên.

HDBank được cho có thể được cấp hạn mức tín dụng vượt trội nhờ hai yếu tố chính: Ngân hàng đã tham gia nhận chuyển giao bắt buộc Vikki Digital Bank. Cùng với đó, nền tảng an toàn vốn của HDBank vẫn ở mức cao, với hệ số an toàn vốn CAR đạt 16,2% và tỷ lệ dư nợ tín dụng trên tổng tiền gửi LDR ở mức 67,7% tại thời điểm cuối quý I/2026. Do đó, tăng trưởng tín dụng có khả năng vượt trội hơn bình quan chung của ngành. Đây là cơ sở quan trọng cho dự báo lợi nhuận HDBank có thể tăng trưởng 32% trong năm 2026.

SHS dự báo lợi nhuận trước thuế năm 2026 của HDBank đạt khoảng 28.043 tỷ đồng, tăng 32% so với mức 21.322 tỷ đồng thực hiện trong năm 2025. Lợi nhuận trên mỗi cổ phiếu dự kiến đạt 4.328 đồng, cải thiện đáng kể so với mức 3.297 đồng của năm trước.

Các chỉ số sinh lời tiếp tục được duy trì ở mức cao, với ROAE dự phóng đạt 24,2% và ROAA đạt 2,04%. Tỷ lệ chi phí trên thu nhập CIR được kỳ vọng giữ quanh 27,2%, cho thấy hiệu quả vận hành không biến động đáng kể dù quy mô tài sản và tín dụng tiếp tục mở rộng.

Bên cạnh đó, SHS cho rằng HDBank có câu chuyện (FA) là chất xúc tác cho quá trình định giá cổ phiếu với: Kế hoạch phát hành riêng lẻ khoảng 700 triệu cổ phiếu. Nguồn vốn bổ sung được kỳ vọng giúp ngân hàng củng cố năng lực tài chính, cải thiện bộ đệm vốn và tạo thêm dư địa để duy trì tốc độ tăng trưởng tín dụng trong những năm tiếp theo.

Bên cạnh đó, phương án IPO HDS và HD SAISON cũng được SHS đánh giá là yếu tố có thể hỗ trợ quá trình xác định lại giá trị hệ sinh thái của HDBank.

Nhà băng này cũng vừa mới đón nhận hơn 720 triệu USD vay hợp vốn từ các định chế quốc tế nhằm bổ sung nguồn vốn cho doanh nghiệp SME, mở rộng hoạt động tài chính bền vững. Khả năng kết nối và huy động vốn quốc tế cũng là điểm cộng lớn của HDBank, không chỉ mở ra dư địa về nguồn lực lớn - điều rất cần trong bối cảnh hệ thống ngân hàng nhìn chung vẫn đang phải giải bài toán vốn để đáp ứng cho nhu cầu tăng trưởng; mà còn hứa hẹn những con đường thu hút các đối tác chiến lược tiềm năng chất lượng cho câu chuyện IPO các thành viên.