Giá căn hộ khu lõi TP HCM tiếp tục leo thang trong khi nguồn cung và thanh khoản suy giảm mạnh. Dù vùng ven bùng nổ nguồn hàng với mức giá thấp hơn đáng kể, dòng người mua ở thực vẫn chưa dịch chuyển như kỳ vọng.

Báo cáo thị trường quý I/2026 của Cushman & Wakefield Việt Nam cho thấy thị trường căn hộ TP HCM đang xuất hiện một nghịch lý rõ nét: khu vực lõi ngày càng đắt đỏ và khan hiếm nguồn cung nhưng người mua ở thực vẫn chưa sẵn sàng rời khỏi trung tâm, bất chấp các đô thị vệ tinh đang bùng nổ nguồn hàng với mức giá thấp hơn rất nhiều.

Theo dữ liệu từ đơn vị này, trong quý I/2026, khu vực lõi TP HCM chỉ ghi nhận khoảng 1.200 căn hộ mở bán mới, giảm 62% theo quý và 47% so với cùng kỳ năm trước. Tuy nhiên, giá bán sơ cấp trung bình lại tăng lên gần 7.300 USD/m2, tăng 19% theo quý và tới 53% theo năm, lập mức cao nhất từ trước đến nay.

Diễn biến này phản ánh sự đối lập ngày càng lớn giữa nguồn cung và khả năng chi trả của thị trường. Trong khi các dự án mới tiếp tục tập trung ở phân khúc hạng sang và cao cấp, lượng sản phẩm vừa túi tiền gần như vắng bóng.

Khu Đông tiếp tục dẫn dắt nguồn cung mới với hơn 80% tỷ trọng, chủ yếu đến từ các dự án cao cấp như Masteris Cosmo Central, Masteri Park Place hay Sunshine Sky City. Tuy nhiên, lượng hấp thụ mới toàn thị trường chỉ đạt dưới 1.000 căn, tương đương khoảng 25% nguồn cung mới, giảm mạnh so với cả quý trước và cùng kỳ năm ngoái.

Theo Cushman & Wakefield, mặt bằng giá leo thang cùng chính sách tín dụng chặt chẽ khiến tâm lý người mua trở nên dè dặt hơn. Sự lệch pha giữa nguồn cung hạng sang và nhu cầu thực của nhóm trung cấp đang ngày càng rõ rệt.

Bà Lê Hoàng Lan Như Ngọc, Giám đốc Cấp cao, Trưởng bộ phận Tư vấn Chiến lược Cushman & Wakefield Việt Nam nhận định thị trường căn hộ TP HCM đang bước vào giai đoạn “tăng trưởng đa cực”.

Theo bà Ngọc, trong khi khu vực lõi vẫn duy trì sức hút và mặt bằng giá cao, áp lực về khả năng chi trả cùng sự hạn chế về cơ cấu sản phẩm đang buộc người mua phải tìm kiếm lựa chọn xa trung tâm hơn. Điều này tạo động lực tăng trưởng mạnh cho các đô thị vệ tinh, nơi có nguồn cung dồi dào và mức giá phù hợp hơn với nhu cầu hiện tại.

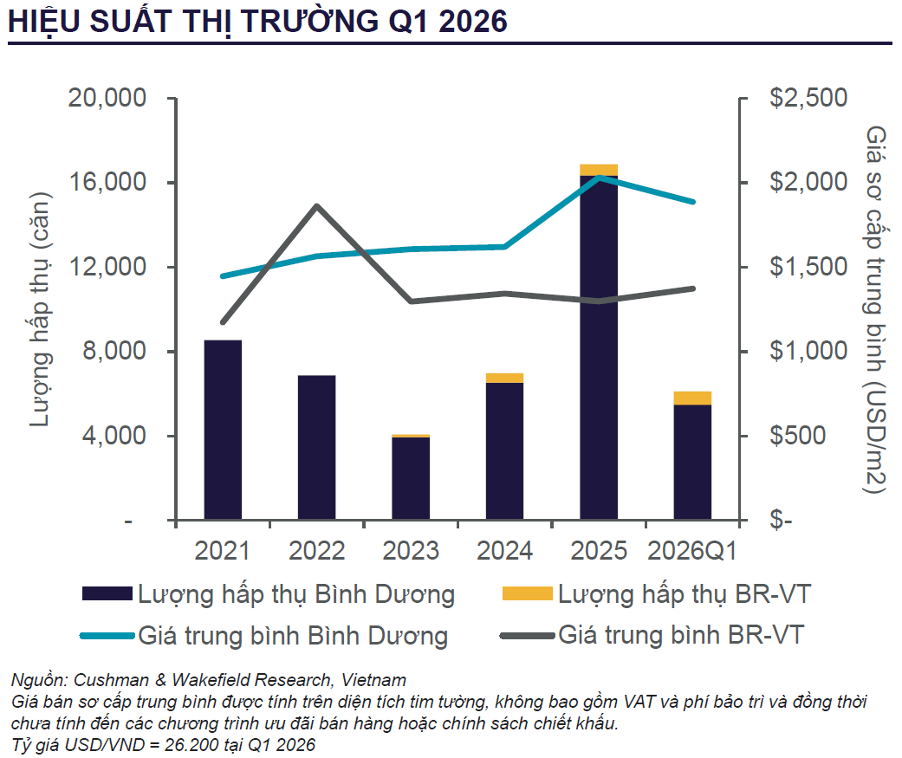

Trái ngược với sự co hẹp của khu lõi, các cực tăng trưởng mới gồm Bình Dương và Bà Rịa – Vũng Tàu ghi nhận hơn 7.000 căn hộ mở bán trong quý I, cùng hơn 6.100 giao dịch thành công.

Trong đó, Bình Dương tiếp tục đóng vai trò đầu tàu với khoảng 6.430 căn mở bán mới, tập trung tại Dĩ An và Thuận An. Các dự án của Phú Mỹ Hưng, Phát Đạt hay Lê Phong ghi nhận tỷ lệ hấp thụ tích cực, với hơn 5.400 giao dịch, tương đương tỷ lệ hấp thụ trung bình gần 77%.

Giá bán tại Bình Dương hiện dao động quanh mức 1.886 USD/m2, chỉ bằng khoảng 1/4 khu lõi TP HCM. Tương tự, tại Bà Rịa – Vũng Tàu, giá sơ cấp trung bình vào khoảng 1.373 USD/m2.

Dữ liệu từ CBRE Việt Nam cũng cho thấy giá căn hộ nội thành TP HCM hiện phổ biến quanh mức 96-100 triệu đồng/m2, trong khi Bình Dương, Đồng Nai hay Tây Ninh chỉ dao động khoảng 40-60 triệu đồng/m2.

Tuy nhiên, khoảng chênh lệch giá lớn vẫn chưa đủ để tạo ra làn sóng dịch chuyển mạnh của người mua ở thực.

Theo khảo sát tâm lý người dùng của Batdongsan.com.vn, hơn 80% nhu cầu tìm mua nhà vẫn tập trung tại TP HCM cũ. Các khu vực giáp ranh và vùng ven chỉ chiếm khoảng 17-19% lượng quan tâm, trong đó phần lớn vẫn mang tính đầu tư hơn là nhu cầu ở thực.

Xét theo khu vực, nhóm quận nội đô cũ như quận 1, 3, 5, 10, 11 vẫn duy trì tỷ trọng nhu cầu ổn định khoảng 9-12% dù nguồn cung hạn chế. Nhóm cận trung tâm như Phú Nhuận, Bình Thạnh, Gò Vấp, quận 7 hay quận 8 chiếm tỷ trọng lớn nhất với khoảng 34-35%.

Trong khi đó, các đô thị giáp ranh như Dĩ An hay Thuận An mới chỉ thu hút khoảng 10-11% nhu cầu tìm mua nhà.

Ông Lê Quốc Kiên - chuyên gia bất động sản cho rằng nguyên nhân cốt lõi nằm ở việc đời sống và việc làm của người dân vẫn “neo” chặt vào khu vực trung tâm. Theo ông, người mua nhà hiện không chỉ cân nhắc giá bán, mà còn tính toán “tổng chi phí sống”, bao gồm thời gian di chuyển, chi phí đi lại, tình trạng kẹt xe và chất lượng sinh hoạt hàng ngày.

Với nhóm làm việc tại trung tâm, việc chuyển ra vùng ven có thể khiến thời gian di chuyển tăng thêm 1-3 tiếng mỗi ngày. Khoảng thời gian này kéo theo áp lực về sức khỏe, giấc ngủ và thời gian dành cho gia đình. “Một số người thấy nhà rẻ hơn nhưng phải đánh đổi quá nhiều thời gian và chất lượng sống nên họ chùn bước”, ông nói.

Đồng quan điểm, ông Võ Huỳnh Tuấn Kiệt, Giám đốc Bộ phận Nhà ở CBRE Việt Nam, cho rằng yếu tố quyết định không chỉ là giá nhà, mà là hệ sinh thái đô thị đi kèm.

Theo ông Kiệt, việc làm chất lượng cao hiện vẫn tập trung chủ yếu tại trung tâm TP HCM. Khi việc làm tập trung ở đâu, hệ thống trường học, y tế, thương mại và giải trí cũng tự động dịch chuyển theo đó, khiến bán kính lựa chọn chỗ ở của người dân bị co lại quanh khu vực trung tâm.

“Vùng ven hiện mới chủ yếu có nhà ở nhưng chưa có đầy đủ việc làm, dịch vụ và tiện ích để hình thành một nơi sống hoàn chỉnh. Điều này khiến nhiều người dù mua nhà ở vùng ven vẫn phải di chuyển ngược vào trung tâm mỗi ngày để làm việc và sử dụng dịch vụ, làm suy giảm đáng kể lợi thế về giá" - ông nhận định.

Theo các chuyên gia, xu hướng giãn dân khỏi khu vực lõi là điều chắc chắn sẽ diễn ra trong dài hạn, đặc biệt khi hệ thống metro, vành đai và cao tốc liên vùng dần hoàn thiện. Tuy nhiên, hạ tầng chỉ là điều kiện cần.

Điều kiện đủ vẫn là sự phát triển đồng bộ của việc làm, dịch vụ công cộng và hệ sinh thái đô thị tại các khu vực vệ tinh. Chừng nào cấu trúc này chưa thay đổi, khu vực trung tâm TP HCM vẫn sẽ là lựa chọn ưu tiên của phần lớn người mua ở thực, dù khoảng cách giá ngày càng nới rộng.