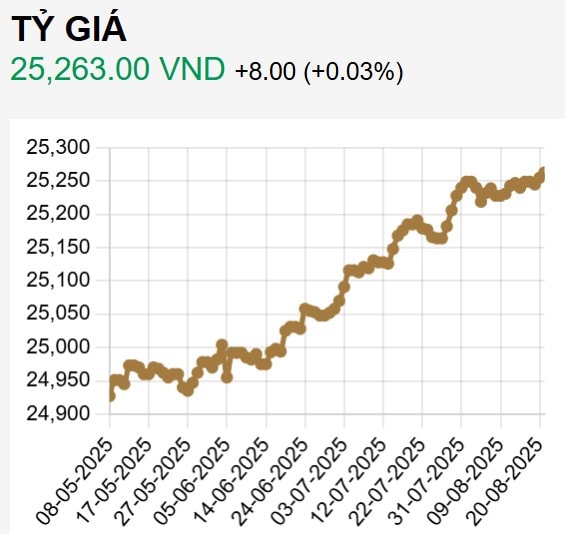

Tỷ giá trung tâm đã được Ngân hàng Nhà nước nâng cao lên mốc kỷ lục trong ngày 20/8. Tỷ giá giao dịch tại các ngân hàng thương mại và trên thị trường phi chính thức lập tức tăng vọt.

Ở mức 25.263 VND/ USD, tăng thêm 8 đồng so với ngày trước đó, đây là mức tỷ giá trung tâm cao nhất mà Ngân hàng Nhà nước (NHNN) công bố kể từ khi cơ chế này được áp dụng. Với biên độ 5%, hiện khung tỷ giá USD các ngân hàng thương mại được phép giao dịch là trong khoảng 24.000 - 26.526 VND/USD.

Tỷ giá trên thị trường do các ngân hàng niêm yết và giao dịch trên thị trường phi chính thức cũng đồng loạt leo lên kỷ lục mới, áp sát khung, từ 26.140 và 26.500 VND/USD và 26.510 đồng - 26.580 VND/USD 2 chiều mua vào - bán ra.

Việc NHNN nâng tỷ giá trung tâm, là động thái can thiệp được nhà điều hành sử dụng khá nhiều lần kể từ tháng 5/2025 - nay; trong bối cảnh tỷ giá vẫn chịu áp lực căng và các biện pháp can thiệp tăng cung qua bán ngoại tệ không thực hiện được.

Với động thái này, nhà điều hành vẫn đang nỗ lực ổn định tỷ giá trong biên độ có thể được nới rộng hơn, ở mức chấp nhận trượt giá lớn hơn nhằm cân bằng với mục tiêu giữ vững lãi suất, mở rộng tín dụng, hỗ trợ tăng trưởng.

Dữ liệu của NHNN ghi nhận diễn biến thị trường tiền tệ và liên ngân hàng trong tuần 11-15/8 cho biết tại ngày 11/8, tỷ giá mua, bán USD/VND niêm yết cuối ngày trên website của Vietcombank ở mức 26.040/26.400 VND/USD, không biến động so với tỷ giá cuối ngày làm việc cuối tuần trước đó (ngày 08/8). Cuối ngày 15/8, tỷ giá

niêm yết ở mức 26.090/26.450 VND/USD, tăng 50 VND/USD so với tỷ giá ngày 11/8.

Như vậy, tính đến cuối ngày 20/8, tỷ giá niêm yết tại Vietcombank đã tăng tiếp 50 VND/USD nữa so với cuối tuần trước.

Dữ liệu cũng ghi nhận theo báo cáo của các TCTD, chi nhánh ngân hàng nước ngoài qua hệ thống báo cáo thống kê, doanh số giao dịch trên thị trường liên ngân hàng từ 11-15/8 bằng VND đạt xấp xỉ 2.807.150 tỷ đồng, bình quân 561.430 tỷ đồng/ngày, giảm 2.408 tỷ đồng/ngày so với tuần trước; doanh số giao dịch bằng USD quy đổi ra VND trong tuần đạt khoảng 705.049 tỷ đồng, bình quân 141.010 tỷ đồng/ngày, tăng 2.830 tỷ đồng/ngày so với tuần trước đó.

Theo kỳ hạn, các giao dịch VND chủ yếu tập trung vào kỳ hạn qua đêm (93% tổng doanh số giao dịch VND), kỳ hạn 01 tuần (4% tổng doanh số giao dịch VND). Đối với giao dịch USD, các kỳ hạn có doanh số lớn nhất là kỳ hạn qua đêm và 01 tuần với tỷ trọng lần lượt là 87% và 10%.

Về lãi suất bình quân, đối với các giao dịch bằng VND: Lãi suất bình quân có xu hướng giảm mạnh ở hầu hết các kỳ hạn chủ chốt so với tuần trước. Cụ thể, lãi suất bình quân các kỳ hạn qua đêm, 01 tuần và 01 tháng giảm lần lượt 1,14%/năm, 0,94%/năm và 0,49%/năm xuống các mức 4,67%/năm, 4,70%/năm và 4,88%/năm.

Đối với các giao dịch bằng USD: Lãi suất bình quân có xu hướng ít biến động so với tuần trước. Cụ thể, lãi suất bình quân kỳ hạn qua đêm không thay đổi và tiếp tục giữ ở mức 4,29%/năm, lãi suất kỳ hạn 01 tuần giảm nhẹ 0,01%/năm xuống mức 4,29%/năm.

Như vậy ngoại trừ tỷ giá tăng nhẹ thì thị trường liên ngân hàng cho thấy sự ổn định được duy trì, kết quả là thanh khoản dồi dào trở lại.

Đà tăng vọt của tỷ giá trong tuần này, được giới chuyên môn cho rằng vẫn nằm trong dự báo khi áp lực được cho sẽ còn tập trung ở một vài thời điểm, bất chấp kỳ vọng Fed sẽ sớm hạ lãi suất vào tháng 9 tới.

Ông Trần Đức Anh, Giám đốc Kinh tế vĩ mô và chiến lược thị trường Chứng khoán KBSV nhận định, trong ngắn hạn, tỷ giá có thể vẫn căng thẳng ở một vài thời điểm trong quý III khi (1) việc đẩy mạnh xuất khẩu trong thời gian hoãn thuế (kim ngạch xuất khẩu quý III +20% YoY), trong khi chỉ số PMI dưới mức 50 trong 3 tháng gần nhất sẽ gây áp lực tăng trưởng trong quý III do thiếu vắng các đơn hàng; (2) mùa các doanh nghiệp chuyển lợi nhuận về nước; (3) dòng FDI giải ngân mới có thể chậm lại nếu triển vọng thuế quan sau 1/8 không như kỳ vọng.

Trong 3 yếu tố nêu trên, đối với (1), thực tế các chuyên gia, nhà sản xuất, doanh nghiệp cũng đều lo ngại có khả năng kim ngạch xuất khẩu của tháng 8 sẽ chững lại sau giai đoạn chuyển hàng trước thuế đối ứng. TS Cấn Văn Lực, Chuyên gia kinh tế nhấn mạnh tháng 8 có thể chứng kiến sự chững lại khá mạnh của xuất khẩu.

Với yếu tố (3), thực tế chính sách thuế quan áp dụng 20% cho Việt Nam và 40% cho hàng chuyển tải từ Việt Nam, được đánh giá không mất lợi thế cạnh tranh trong tương quan so với nhiều quốc gia. Do đó, FID vẫn đang được kỳ vọng sẽ tiếp tục duy trì giải ngân và đăng ký mới - một trong những nguồn quan trọng hỗ trợ nguồn lực cho ổn định tỷ giá và tăng trưởng kinh tế.

"Với dự phóng tỷ giá USD/VND sẽ tăng không quá 4% trong năm nay, chúng tôi cho rằng NHNN sẽ tiếp tục có những biện pháp điều hành linh hoạt để tỷ giá dao động trong biên độ cho phép, tạo điều kiện thuận lợi để thực hiện chính sách nới lỏng thúc đẩy tăng trưởng. Mặc dù trong 6 tháng 2025 tỷ giá ghi nhận căng thẳng ở trong một vài thời điểm, NHNN đã có sự can thiệp kịp thời bao gồm (1) nâng tỷ giá trung tâm; (2) điều tiết trên thị trường mở, duy trì chênh lệch lãi suất đồng USD-VND ở mức hợp lí.

Cho nửa sau của năm 2025, nhiều khả năng các công cụ này sẽ tiếp tục được sử dụng để ổn định tỷ giá, trong khi khả năng tăng lãi suất điều hành ngay trong năm nay là tương đối thấp", ông Trần Đức Anh, KBSV nhìn nhận.

Liên quan đến nỗ lực ổn định tỷ giá và khả năng chấp nhận một mức trượt nhất định để giữ lãi suất thấp, ông Nguyễn Thế Minh, Giám đốc Phân tích KHCN Yuanta Việt Nam nhấn mạnh, hiện NHNN đã ban hành quy định mới về tỷ lệ dự trữ bắt buộc với các

TCTD từ 1/10/2025, theo đó giảm 50% cho các NH nhận chuyển

giao bắt buộc và loại bỏ yêu cầu dự trữ bắt buộc với các ngân hàng

chính sách. Đây là một trong những động thái hỗ trợ thanh khoản

cho các TCTD trong bối cảnh tăng trưởng tín dụng cao và thanh

khoản hệ thống thường xuyên rơi vào trạng thái căng thẳng gần

đây.

"Điều này sẽ tạo đà hỗ trợ cho nền kinh tế và giảm áp lực lên lãi suất huy động, tuy nhiên, chúng tôi vẫn duy trì quan điểm lãi suất huy động sẽ tiếp tục tăng trong cuối năm. Trong khi đó, lãi suất cho vay sẽ tiếp tục duy trì ở vùng thấp để hỗ trợ tăng trưởng kinh tế", ông Minh dự báo và cho rằng tỷ giá USD/VND có thể sẽ tiếp tục được hỗ trợ bởi đà giảm của đồng USD sau các dữ liệu kinh tế kém tích cực tại Mỹ và kỳ vọng Fed giảm lãi suất 25đcb trong tháng 9.