Theo TS Phạm Thế Anh, cần theo dõi chênh lệch lãi suất giữa Mỹ và trong nước cũng như lạm phát của Mỹ sau khi áp dụng chính sách thuế quan mới dưới thời Tổng thống Donald Trump.

Đây là những yếu tố sẽ có tính chi phối cao đối với tỷ giá VND/USD trong năm 2025.

Nhận định về tỷ giá, TS Phạm Thế Anh, Trưởng Khoa kinh tế học, ĐH Kinh tế Quốc dân (NEU), Kinh tế trưởng Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS) cho biết, tỷ giá VND/USD trong những năm trước đây chủ yếu phụ thuộc vào thâm hụt thương mại và chênh lệch lãi suất thế giới với trong nước.

Những năm qua, Việt Nam giải quyết được vấn đề thâm hụt thương mại, thặng dư mang về khá tốt. Tuy nhiên, năm vừa qua chênh lệch lãi suất là vấn đề gây ra bất ổn về tỷ giá. Chênh lệch lãi suất thường kéo theo việc rút dòng vốn.

Thời gian tới có thêm ẩn số nữa là chính sách thuế quan của ông Donald Trump.

"Tôi khá đồng tình với quan điểm rằng ông Trump sẽ giơ cao đánh khẽ, động thái hùng hổ ban đầu nhưng xét về lợi ích của Mỹ và đối tác thương mại, về lâu dài sẽ chính sách không thể áp dụng một cách khắc nghiệt, một chiều mà phải đàm phán", TS Phạm Thế Anh chia sẻ.

Chuyên gia phân tích, đối với Canada và Mexico đàm phán thông qua vấn đề nhập cư; Trung Quốc thì có thể trao đổi thông qua cân bằng thương mại hơn. Chính sách thuế quan khi ông Trump công bố thì đồng USD lại tăng giá. Lý do là nhà đầu tư kỳ vọng khi áp dụng chính sách thuế quan sẽ giúp làm giảm thâm hụt thương mại của Mỹ làm cung đồng USD trên thị trường ngoại hối bớt đi làm USD tăng giá.

Thứ 2 là khi áp dụng thuế quan ít nhiều sẽ chuyển thuế vào giá tiêu dùng, ông Trump tuyên bố không khiến dân Mỹ phải chịu thuế mà để cho nhà xuất khẩu chịu, song tôi cho rằng đó là điều không thể. Các nhà sản xuất sẽ ít nhiều chuyển thuế đó vào giá. Điều này sẽ khiến lạm phát của Mỹ kéo dài lâu hơn và lãi suất khó giảm nhanh.

Đồng thời, ngân hàng trung ương các đối tác thương mại của Mỹ cũng phải chậm giảm lãi suất hơn vì họ không muốn đồng tiền họ mất giá quá nhiều. Ngân hàng trung ương Nhật hay Trung Quốc sẽ phải can thiệp.

Đấy là những lý do khiến vấn đề tỷ giá có thể căng thẳng trở lại và ẩn số chúng ta cần theo dõi, TS Phạm Thế Anh nhận định.

Theo đó, ông cho rằng chúng ta cần theo dõi 2 điều, thứ nhất là chênh lệch lãi suất giữa Mỹ và trong nước, phải theo dõi lạm phát tại Mỹ sau khi áp dụng thuế quan, hiện nay lạm phát Mỹ xấp xỉ 3% thì lãi suất còn dư địa giảm, nhưng họ sẽ giảm từng bước một và thận trọng. Thứ 2, mức độ áp dụng thuế quan của Trump đối với hàng hóa của Trung Quốc, Mexico và Canada. Tỷ giá sẽ biến động theo 2 yếu tố này là chính.

Nêu quan điểm về tỷ giá trong tương quan với chính sách thuế quan dưới thời "Trump 2.0", theo ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường VPBankS Research, nhìn lại ở giai đoạn "Trump 1.0", đồng USD tăng hơn 4,4%, còn NDT giảm 5,33%; VND giảm 2,13%. Tỷ giá bị ảnh hưởng đầu tiên bởi thuế quan. Năm 2024, đồng USD cũng tăng mạnh, tăng gần 5% kể từ đầu năm. Trong giai đoạn tăng đó thì VND giảm 4,46%, NDT giảm 1,82%. VPBankS dự báo 2025, khi ông Trump dùng chính sách thuế thì Trung Quốc sẽ đối lại bằng câu chuyện tỷ giá, nếu USD tiếp tục tăng thì Trung Quốc sẽ nới rộng biên tỷ giá để đối phó thuế quan.

"Nhìn lại giai đoạn Trump 1.0, Trump đưa ra chính sách thuế vào 3/2018, giai đoạn 2018-2019, đồng USD tăng cao nhất 10% thì NDT mất giá đến khoảng 12%. Rõ ràng, chính sách thuế quan cao thì Trung Quốc nới rộng tỷ giá, đồng NDT mất giá tương ứng.

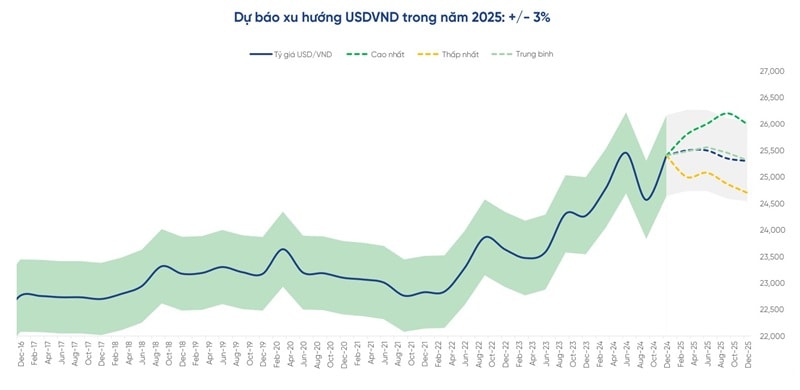

Trong bối cảnh đó, tỷ giá VND cũng giảm 2,9%. Trong năm 2025, nếu thuế quan tiếp tục nóng, ông Trump có thể đánh thuế thì tỷ giá sẽ tác động nhiều thị trường, trong đó có Việt Nam. Dự báo tỷ giá VND năm 2025 biến động trong biên độ 3%, ảnh hưởng kinh tế vĩ mô và thị trường chứng khoán", ông Trần Hoàng Sơn cho biết.

Trong những ngày gần đây, sau khi tỷ giá dưới động thái bơm ròng thanh khoản của NHNN cho hệ thống ngân hàng, tỷ giá lại vừa có dấu hiệu căng trở lại. Trên thị trường quốc tế, hôm 13/12, chỉ số USSD-Index (DXY) vượt lên trên 107, mức chỉ thấp hơn đỉnh đột biến gần nhất hôm 22/11/2024.

Áp lực DXY và lãi suất USD trên toàn cầu khiến rủi ro tỷ giá quay trở lại là một trong những vấn đề được nhìn nhận sẽ khiến NHNN phải luôn theo dõi trong thời gian từ nay đến cuối năm 2024, cũng như cho cả năm 2025, trong mục tiêu tiếp tục ổn định lạm phát, tỷ giá, giữ lãi suất ở mặt bằng phù hợp hỗ trợ mục tiêu tăng trưởng cao của nền kinh tế.

.jpg "\"Chủ đề\" nào cho áp lực tỷ giá năm 2025?")