Ngân hàng TMCP Phương Đông (HoSE: OCB) mở rộng thu nhập ngoài lãi, góp phần giúp lợi nhuận của ngân hàng này có triển vọng tích cực trong nửa cuối năm nay.

Tăng trưởng tín dụng của OCB trong quý I/2025 chậm, nhưng đã khởi sắc từ quý II/2025.

Trong quý II/2025, tăng trưởng tín dụng của OCB khởi sắc so với quý I đạt 8,2%, tăng 23% so với cùng kỳ năm ngoái. Động lực tăng trưởng đến từ nhóm khách hàng doanh nghiệp, tăng 13,7%, trong đó hai lĩnh vực nổi bật là cho vay xây dựng tăng mạnh hơn 9 nghìn tỷ đồng (tương đương 140%) và cho vay kinh doanh bất động sản tăng khoảng 5 nghìn tỷ đồng (tương đương 18%). Tuy nhiên, mức tăng trưởng tín dụng này vẫn thấp hơn so với trung bình ngành (9,9%), và tín dụng bán lẻ chưa có sự cải thiện, dư nợ gần như đi ngang so với đầu năm nay.

Sự thận trọng trong tăng trưởng tín dụng là phù hợp trong bối cảnh OCB tiếp tục theo đuổi sự thay đổi mạnh mẽ về chiến lược kinh doanh cũng như hoạt động của ngân hàng với định hướng tập trung hỗ trợ cho khu vực kinh tế tư nhân; cung cấp nguồn vốn, thúc đẩy tài chính xanh và chuyển đổi số mạnh mẽ, tạo nên hệ sinh thái toàn diện cho khách hàng theo đúng tinh thần Nghị quyết số 68/NQ-TW của Bộ Chính trị về phát triển kinh tế tư nhân. Theo đó, việc bắt nhịp và đồng hành cùng các doanh nghiệp nhỏ và vừa (SME), startups, hộ kinh doanh vượt qua các rào cản tiếp cận vốn và giải ngân vốn xanh đều cần có thời gian.

Nhờ đó, OCB cũng được dự báo trong top các ngân hàng tăng trưởng tín dụng tích cực trong quý III và nửa cuối 2025, đặc biệt từ mức nền thấp của nửa đầu năm nay và hạn mức theo năm còn rộng.

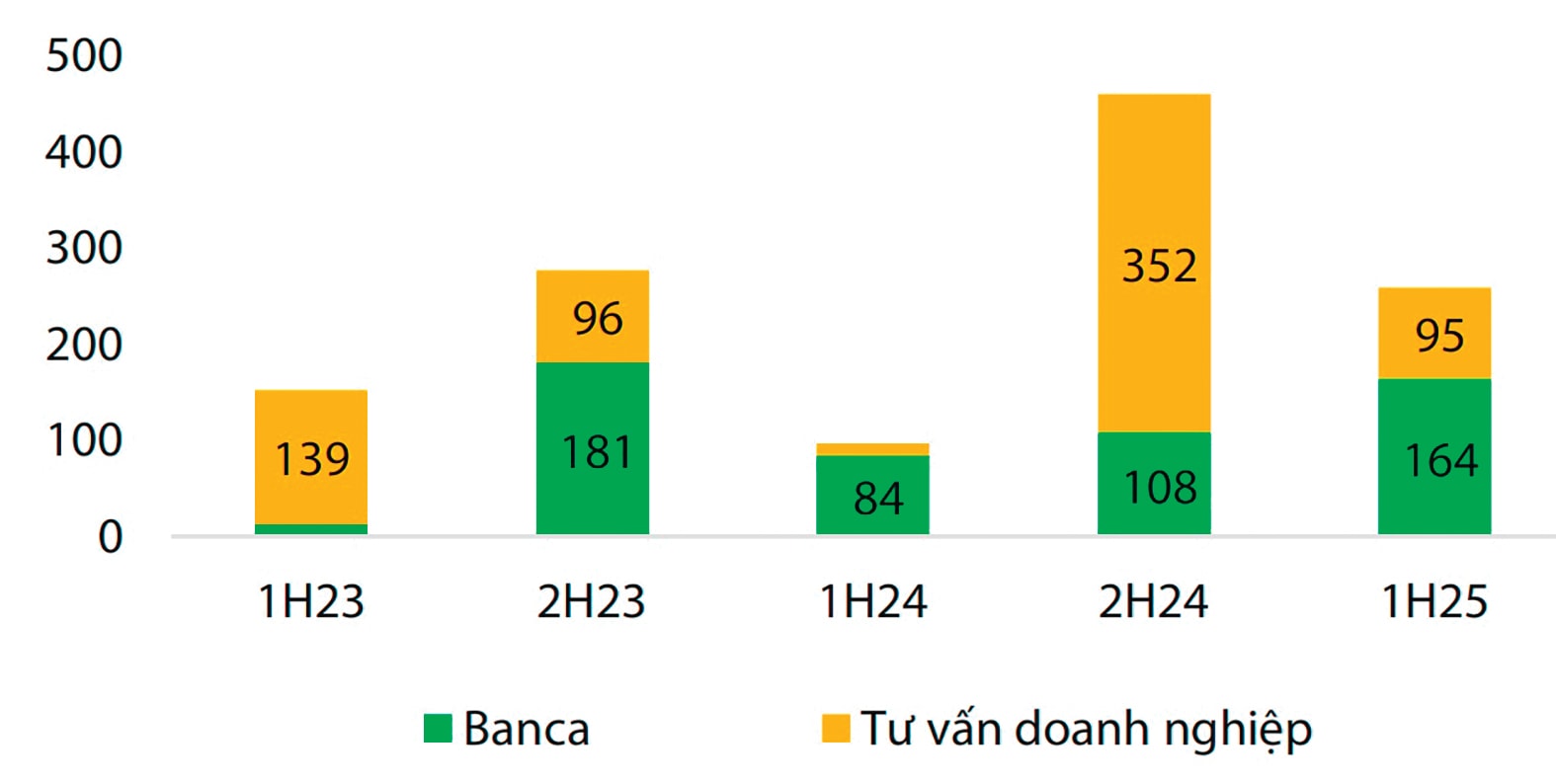

Trong khi tín dụng tạm chậm lại một nhịp chờ đà bứt phá, nguồn thu nhập ngoài lãi của OCB quý II tăng 62% so với cùng kỳ năm ngoái dựa trên tăng trưởng thu nhập phí 98% và thu hồi nợ xấu ngoại bảng tăng gấp 3 lần so với cùng kỳ. Trong đó, nửa đầu năm 2025, hoạt động banca ghi nhận sự phục hồi khả quan (tăng 96%) và hoạt động tư vấn doanh nghiệp tăng trưởng mạnh mẽ (607%). OCB cũng đang có những bước mở rộng hệ sinh thái khác, song các bước tiến điển hình ký kết để mở rộng cung cấp dịch vụ với OCBS, đi sâu quản lý gia sản… có nhiều hứa hẹn với ngân hàng đầu tư và quản lý tài sản.

Bên cạnh đó, hoạt động thu hồi nợ xấu đã xử lý rủi ro năm 2025-2026 được điều chỉnh tăng so với dự phóng cũ, phản ánh các yếu tố như luật hóa Nghị quyết 42/2017/QH14 có hiệu lực từ quý IV/2025; thị trường bất động sản trong xu hướng cải thiện, đẩy nhanh quá trình thu hồi nợ xấu và việc thành lập công ty con về quản lý tài sản OCB AMC hỗ trợ các hoạt động xử lý tài sản đảm bảo (TSĐB) được triển khai. Chất lượng tài sản cải thiện khi nợ xấu hình thành ròng giảm đáng kể (chỉ tăng 250 tỷ đồng so với 1,6 nghìn tỷ đồng quý trước) và tỷ lệ bao phủ nợ xấu (bao gồm nợ chờ xử lý TSBĐ) tăng nhẹ lên mức 34%.

Dự phóng quý III và nửa cuối năm nay, các kỳ vọng thúc đẩy lợi nhuận cho OCB đến từ tăng trưởng tín dụng 24% so với cùng kỳ năm ngoái, thu nhập ngoài lãi mở rộng, tăng 133%, chủ yếu được đóng góp bởi tăng trưởng thu hồi nợ xấu ngoại bảng và thu nhập phí, cùng với đó chi phí trích lập dự phòng giảm 21% nhờ nợ xấu hình thành ròng cải thiện so với cùng kỳ.

Ông Phạm Hồng Hải, Tổng giám đốc OCB cho biết OCB vẫn xác định mảng khách hàng bán lẻ và doanh nghiệp SME là mảng kinh doanh cốt lõi. Mảng bán lẻ được xem như mảnh đất màu mỡ cần tiếp tục được khai phá bởi vì đây là một trong những hoạt động kinh doanh có lợi thế theo quy mô, đơn giản và có độ rủi ro thấp. Cùng với đó, số hóa là trọng tâm chiến lược nhằm tạo khác biệt. Tính đến ngày 30/6/2025, số lượng giao dịch kết nối Open API với OCB đã tăng 57,9% so với cùng kỳ năm trước. CASA bình quân tăng 31,8%. Đầu tư số hóa theo đó mang lại lợi thế về vốn và giảm chi phí vốn, đa dạng các sản phẩm, dịch vụ để đáp ứng nhu cầu, vừa tối ưu trải nghiệm khách hàng vừa là cơ hội tăng thu nhập phí của ngân hàng.

Trên nền kết quả kinh doanh nửa đầu 2025 và các kế hoạch của OCB, VDSC dự báo lợi nhuận trước thuế của OCB năm 2025 sẽ đạt 4,5 nghìn tỷ đồng, tăng trưởng 13% so với cùng kỳ. Trong đó, tăng trưởng tín dụng đạt 20,3% và thu nhập ngoài lãi tăng 21%, đóng góp cho tăng trưởng tổng thu nhập hoạt động.

Một chuyên gia nhận định, ngoài hướng tập trung đồng hành cùng SME, startup, còn có FDI khai mở được con đường lớn, OCB đã ghi nhận phân khúc SME với mức tăng trưởng ấn tượng tới 51,7%, đồng thời có tín hiệu đi sâu vào phân khúc ngách startup với các doanh nghiệp tên tuổi có tham vọng “kỳ lân” trong tương lai, thì câu chuyện tăng trưởng tín dụng lẫn thu nhập ngoài lãi sẽ còn mang đến những kết quả khác biệt.

Với dự phóng lợi nhuận trước thuế năm 2025 tích cực, triển vọng ROE cải thiện, cùng với chất lượng tài sản phục hồi tích cực hơn trong bối cảnh tình hình vĩ mô ổn định và hoạt động thu hồi nợ xấu có nhiều điểm thuận lợi, VDSC cho rằng P/B mục tiêu trong 1 năm tới của OCB có thể đạt 1,1 lần, tương đương với dự báo P/B 2025-2026 lần lượt là 1,1 và 1,0 lần. Sử dụng kết hợp hai phương pháp định giá (1) Phương pháp thu nhập thặng dư (cho định giá dài hạn) và (2) Phương pháp so sánh P/B (cho định giá ngắn hạn), với trọng số 50% cho mỗi phương pháp, VDSC đưa ra giá mục tiêu của cổ phiếu OCB là 14.850 đồng/cp. Hiện nay, giá giao dịch phiên 29/9 của OCB là 12.900đ/cp, thấp hơn vùng giá tại thời điểm khuyến nghị tích lũy.