Tăng trưởng tín dụng là nền tảng dẫn dắt lợi nhuận cho năm 2025 và cả giai đoạn 2025-2030 của Ngân hàng TMCP Phương Đông (HoSE: OCB), cạnh nỗ lực tăng thu nhập phi tín dụng.

Tăng trưởng tín dụng nửa đầu năm của OCB ước đạt trên 8%, cao hơn bình quân ngành, theo chia sẻ của một đại diện từ OCB.

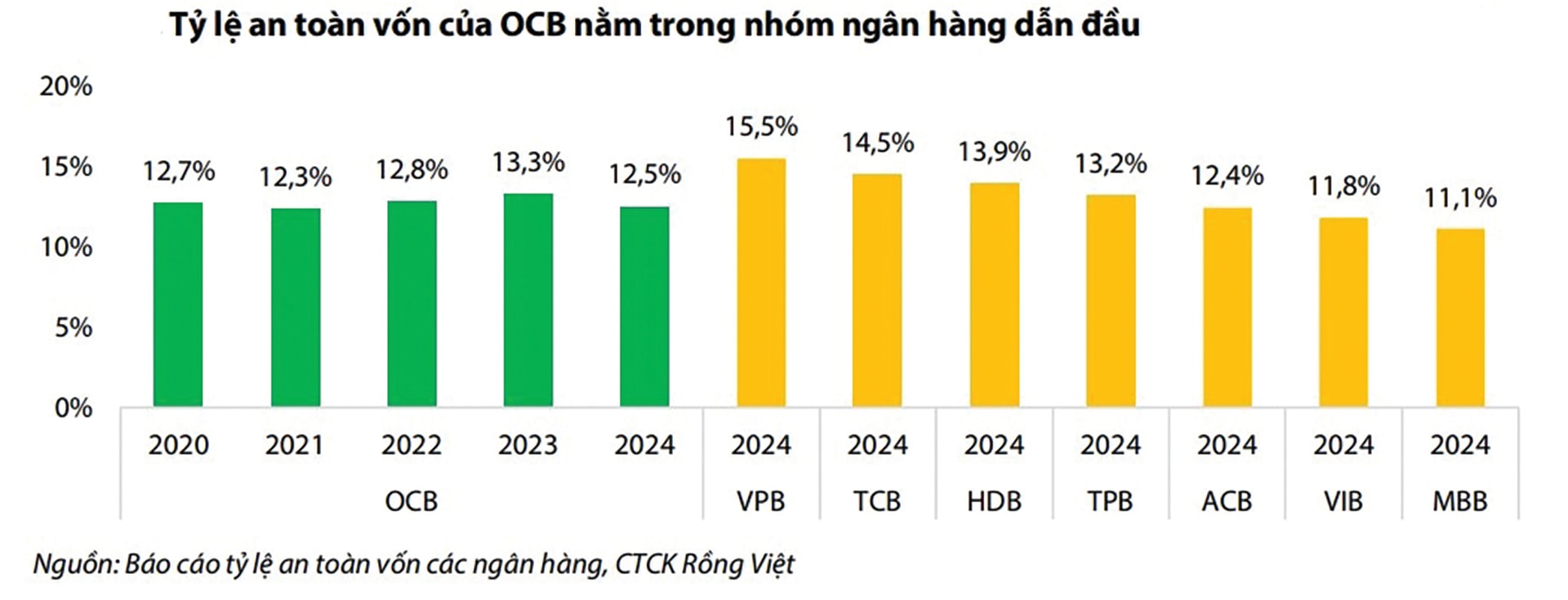

Nền tảng để OCB tăng trưởng tín dụng tốt, không chỉ đến từ bộ đệm vốn và thanh khoản - theo đánh giá của VDSC, thuộc top dẫn đầu hệ thống, mà còn đến từ tệp khách hàng chất lượng của ngân hàng, bao gồm nhóm SMEs với tỷ trọng nhóm khách hàng doanh thu từ 200-500 tỷ đồng/doanh nghiệp.

Năm 2024, OCB giữ mức tăng trưởng tín dụng thị trường 1 đạt gần 20%, cao hơn trung bình ngành (15,08%). Với sự chuyển dịch cơ cấu mạnh mẽ sang nhóm khách hàng có tiềm năng tăng trưởng tốt, bên cạnh chiến lược phát triển mới, tập trung chuyển đổi số các sản phẩm dịch vụ tài chính, ngân hàng đặt mục tiêu tăng trưởng tín dụng năm 2025 vào nhóm khách hàng cá nhân và SMEs, với mức tăng lần lượt là 11,4% và 51,7% so với năm trước.

Về tình hình tín dụng doanh nghiệp, OCB có nhiều sản phẩm cho vay tài trợ đa dạng, với dư nợ cho vay doanh nghiệp tập trung vào các ngành nghề như bán buôn bán lẻ, kinh doanh bất động sản (BĐS), năng lượng xanh và gần đây là chuyên môn, khoa học và công nghệ. OCB có quan hệ tín dụng lâu năm với một số tập đoàn BĐS lớn tại khu vực phía Nam. Các chuyên gia nhận định dựa trên cơ sở những doanh nghiệp này có độ uy tín cao, các sản phẩm BĐS có đáp ứng yêu cầu pháp lý và triển vọng bán hàng khả quan, OCB tận dụng bán chéo sản phẩm cho vay mua nhà tới phân khúc bán lẻ thông qua việc chia sẻ hệ sinh thái khách hàng mục tiêu với các đối tác BĐS kể trên. Tỷ trọng lĩnh vực này trên tổng dư nợ cho vay doanh nghiệp là 24% cuối 2024.

Bên cạnh đó, với định hướng trở thành ngân hàng dẫn đầu trong mảng tín dụng xanh, khoảng 11% dư nợ tín dụng của OCB được giải ngân cho các dự án/ hoạt động có tác động tích cực đến môi trường (trung bình ngành là 4,5%), thông qua nguồn vốn được tài trợ bởi các tổ chức tài chính quốc tế như ADB và IFC. Trong đó, phần lớn danh mục tín dụng xanh được phân bổ cho các dự án năng lượng tái tạo (chiếm khoảng 90% dư nợ lĩnh vực sản xuất và phân phối điện). Đáng chú ý là từ năm 2022, ngân hàng này bắt đầu đẩy mạnh tài trợ cho các hoạt động khoa học và công nghệ, theo đó nâng dần tỷ trọng cho vay lĩnh vực này lên đến 25% tín dụng doanh nghiệp vào năm 2023, sau đó hạ xuống 16% tại cuối năm 2024.

Trong năm 2025, đại diện OCB hé lộ, ngân hàng sẽ sớm ghi nhận những kết quả đầu tiên từ chiến lược chuyển đổi, hỗ trợ các động lực cho kinh tế mới, với khách hàng doanh nghiệp khởi nghiệp, sản phẩm cho vay tín chấp, tiếp dòng tiền kích hoạt và cộng hưởng thêm giá trị tối ưu cho các doanh nghiệp trong nền kinh tế vươn mình.

Theo dự phóng của VDSC, trong giai đoạn 2025-2030, OCB kỳ vọng có thu nhập lãi thuần mở rộng tỷ trọng trong tổng thu nhập hoạt động (TOI) và đạt tốc độ tăng trưởng kép (CAGR) 17% nhờ duy trì tỷ lệ an toàn vốn cao, đảm bảo các yêu cầu về thanh khoản cùng với tỷ lệ đòn bẩy ở mức vừa phải so với ngành là những điểm cộng để OCB được NHNN phân bổ hạn mức tín dụng hàng năm cao hơn trung bình ngành.

Bên cạnh đó, nhu cầu vốn của tập khách hàng lâu năm nhằm phát triển nhiều dự án trong giai đoạn 2025-2027 khi thị trường BĐS đang có xu hướng phục hồi, là yếu tố thúc đẩy tăng trưởng tín dụng. CAGR của quy mô tín dụng trong giai đoạn 2025F-2030 đạt 17%. Theo đó, CAGR của tín dụng khách hàng cá nhân/doanh nghiệp giai đoạn này đạt 15%/18%, và tỷ trọng năm 2030 là 29%/ 71%.

Trong dài hạn, theo các nhà phân tích, cạnh tranh sẽ khiến NIM của ngân hàng chưa thể tăng cao. Kỳ vọng NIM trong giai đoạn 2025F-2030 bình quân đạt 3,3%. Tuy vậy, một đại diện OCB cũng nói thêm với DĐDN, cạnh tranh lãi suất hiện tại của các ngân hàng là khá khốc liệt. NIM cho vay khách hàng doanh nghiệp của OCB hiện đang giữ dưới 3%. Thay vì giữ chênh lệch lãi suất cao, OCB hướng về tăng thêm giá trị để tiếp cận và giữ được những khách hàng chất lượng.

VDSC đánh giá tỷ lệ nợ xấu (NPL) của OCB đã tăng lên 3,2% vào năm 2024, và sẽ giảm về 2,3% vào năm 2030, nhờ chiến lược quản lý rủi ro chặt chẽ và sự phục hồi của thị trường. Tỷ lệ dự phòng/nợ xấu cũng được cải thiện, từ 38% năm 2024 lên 89% năm 2030, phản ánh khả năng phòng vệ rủi ro tín dụng mạnh mẽ hơn.

Lợi nhuận của OCB, như nhiều NHTM khác, vẫn chủ yếu nhờ thu nhập lãi thuần. Nhưng những chuyển động về bán lẻ và mở rộng các sản phẩm cho khách hàng ưu tiên, điển hình là bước hợp tác với OCBS hứa hẹn mở hướng khai thác các sản phẩm đầu tư tài chính, quản lý gia sản…, hứa hẹn cải thiện thu nhập ngoài lãi.

OCB đặt mục tiêu lợi nhuận trước thuế năm 2025 trên 5.300 tỷ đồng, tăng 33% so với năm 2024 và dự kiến lọt vào câu lạc bộ 10.000 tỷ đồng trước năm 2030. Với chính sách cổ tức tiền mặt dự kiến 700 VND/cổ phiếu trong năm 2025, tỷ suất cổ tức đạt 6,2%, mang lại tổng mức sinh lời hấp dẫn khoảng 17% cho nhà đầu tư và là lựa chọn hàng đầu nhóm “cổ phiếu vua” trong dài hạn khi tiềm năng tăng trưởng cao, định giá giao dịch P/B thấp hơn trung bình ngành.

Khoảng 8% là mức tăng trưởng tín dụng của OCB trong 6 tháng đầu năm 2025.