Kinh tế

Rủi ro lạm phát lớn tới đâu?

Sau khi giá nhiên liệu tăng, giờ tới giá thực phẩm trở thành nguyên nhân chính dẫn đến rủi ro lạm phát cho các nền kinh tế ASEAN, không chỉ với các nước hay nhập khẩu.

>>Hoá giải thách thức lạm phát

Trong vòng một năm vừa qua, tình hình có vẻ yên ắng trên mặt trận lạm phát ở khu vực ASEAN so với các nơi khác trên thế giới. Tới nay tình hình đã đổi khác: áp lực giá đã tăng lên đáng kể ở một số thị trường, đáng lưu ý là Thái Lan, Philippines và Singapore. Ở các nước khác, trong vài tháng tới, chỉ số giá tiêu dùng (CPI) cũng sẽ tăng lên.

Rủi ro lớn nhất đối với bình ổn giá cả trong khu vực tới thời điểm này vẫn là giá năng lượng và thực phẩm trên thế giới tăng lên. Trợ cấp và kiểm soát giá tất nhiên giúp giảm nhẹ tác động đáng kể ở Indonesia và Malaysia. Tuy nhiên, những động thái này lại ngày càng tốn kém, ngay cả với hai nước nêu trên nơi giá hàng hóa tăng cao góp phần tăng doanh thu tài khóa. Vì vậy, sau một thời gian, chương trình trợ cấp và kiểm soát giá sẽ cần thu gọn lại và khoanh vùng cụ thể hơn – một bước quan trọng nhằm giải phóng thêm nguồn ngân sách cho mục đích khác ví dụ như đầu tư vào cơ sở hạ tầng và an sinh xã hội, tuy nhiên cái giá phải trả có thể là lạm phát cao lên.

Các ngân hàng trung ương sẽ cần hành động quyết liệt hơn nhằm “giải nén” áp lực giá. Chắc chắn, bản chất tác động không đồng đều giữa các nước trong khu vực: ví dụ như ở Indonesia và Malaysia, giá hàng hóa tăng cao giống như một cơn sốc nhu cầu, thúc đẩy tổng nhu cầu và kéo theo thắt chặt tiền tệ cần thiết. Tuy nhiên, ngay cả những nơi giá năng lượng và thực phẩm tăng lên có vẻ giống như “sốc nguồn cung” cũng cần tăng lãi suất để giữ lạm phát trong mức kỳ vọng.

Và còn có một rủi ro là giá năng lượng và thực phẩm tăng cao “lây lan” sang chỉ số CPI cơ bản – một thách thức càng nghiêm trọng do phục hồi từ đại dịch, nhu cầu trong nước dồn nén nhiều khả năng khiến việc điều chỉnh giá trầm trọng hơn trong toàn nền kinh tế và thắt chặt thị trường việc làm. Theo ước tính của chúng tôi, lạm phát cơ bản của Philippines, Indonesia và Malaysia đặc biệt dễ ảnh hưởng do lạm phát năng lượng và thực phẩm tăng, Thái Lan và Việt Nam thì đỡ hơn.

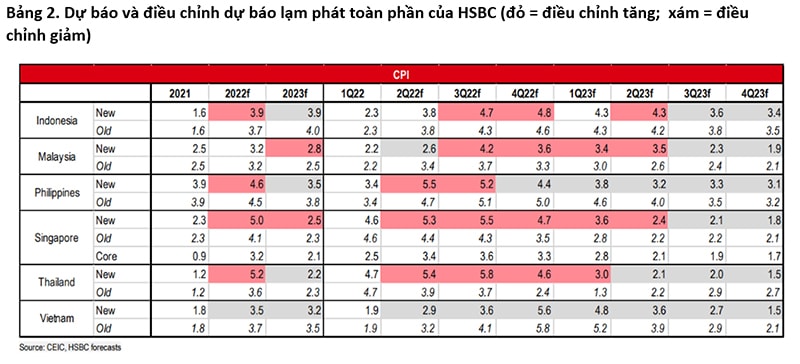

Vì vậy, chính sách thắt chặt sẽ diễn ra ở nhiều nơi. Thực tế, mặc dù những khó khăn do ngoại cảnh gây ra cho xuất khẩu sản xuất đã tăng thêm – từ nhu cầu từ Trung Quốc giảm sút đến chu kỳ điện tử chậm lại – rủi ro đối với bình ổn giá cả gần đây mới tăng lên, đặc biệt do giá thực phẩm tăng, vì vậy, chúng tôi đã điều chỉnh dự báo CPI năm 2022 cao lên đối với Thái Lan, Philippines, Singapore và Indonesia (xem Bảng 2).

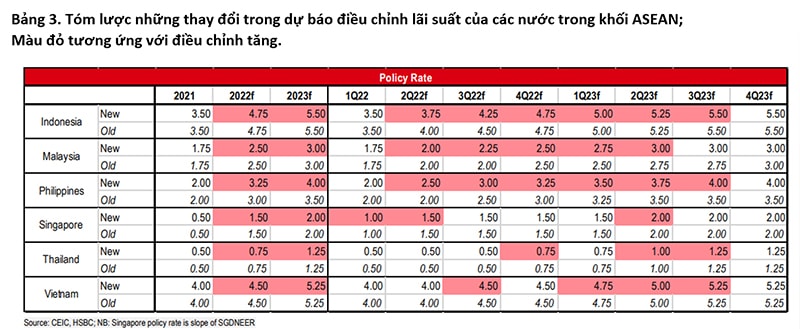

Trong bối cảnh Fed siết chặt chính sách thêm nhiều, áp lực đòi hỏi các ngân hàng trung ương ở châu Á phải hành động nhanh chóng đang tăng lên (xem bảng 3). Sắp tới trong tháng 6: Indonesia và Philippines điều chỉnh tăng lãi suất còn Thái Lan vẫn đang “án binh bất động”…

Lạm phát “trong tầm ngắm”

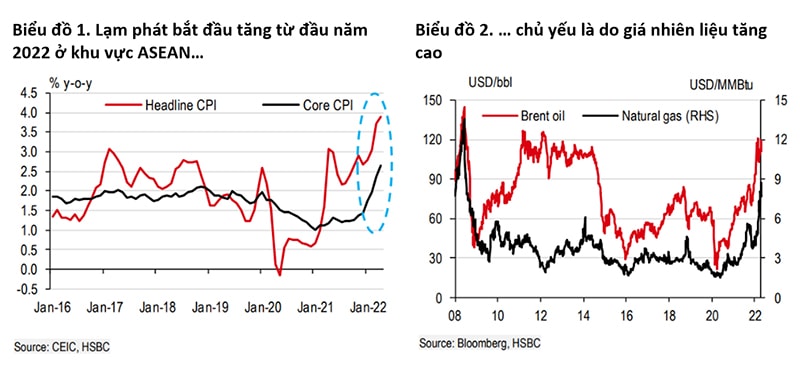

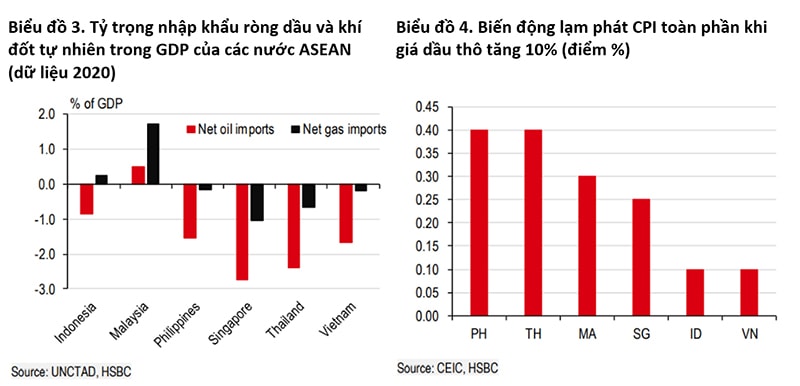

Lạm phát vẫn là từ khóa được nhắc đến nhiều nhất trong các bài báo kinh tế. Khác với nhiều khu vực trên thế giới, lạm phát chưa phải vấn đề đáng lo ngại với châu Á trong vòng một năm qua, tuy nhiên, tình hình đang thay đổi khá nhanh. Ở các nước thuộc khối ASEAN, rủi ro lạm phát đã có chiều hướng tăng từ đầu năm 2022 khiến cả lạm phát cơ bản lẫn toàn phần đều tăng cao hơn so với mức trước đại dịch (Biểu đồ 1). Mặc dù vậy, tác động ở mỗi nước một khác, cụ thể, áp lực lạm phát với Singapore, Thái Lan và Phillipines có phần nặng nề hơn trong khi ở Việt Nam, Malaysia và Indonesia thì lạm phát vẫn tương đối trong tầm kiểm soát. Tuy nhiên, lạm phát toàn phần nhiều khả năng sẽ sớm tăng mạnh ở nhóm thứ hai, nhất là trong bối cảnh giá năng lượng tăng lên. Giá dầu thế giới dù đã “hạ nhiệt” so với đỉnh hồi tháng 3 vẫn ở mức cao, còn giá khí đốt tự nhiên tiếp tục tăng lên từ từ (Biểu đồ 2).

>>Lạm phát thu nhỏ - Độc chiêu thời lạm phát

>>Lạm phát toàn cầu đã đạt đỉnh?

Năng lượng là nguyên nhân chính…

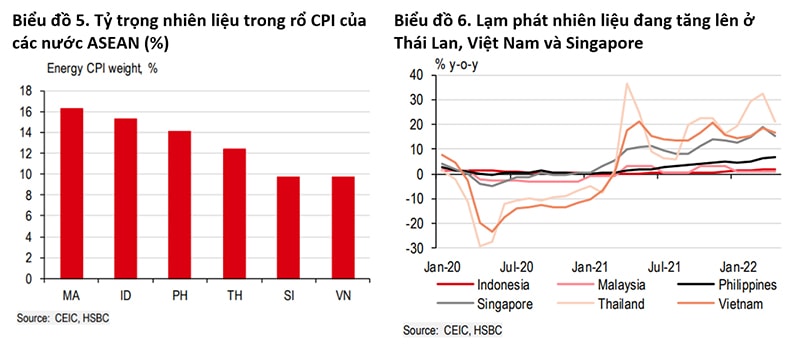

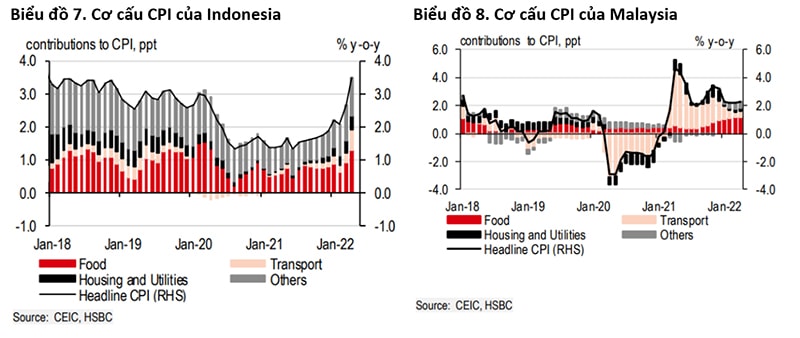

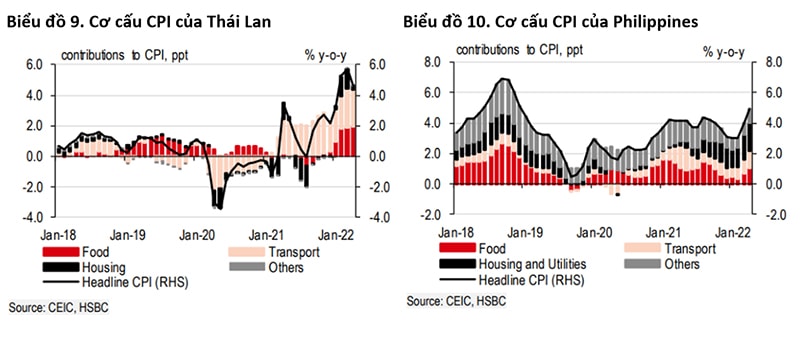

Đây không phải một tin vui với các nước trong khối ASEAN. Xét cho cùng, ngoại từ Malaysia và Indonesia (xét về khí đốt tự nhiên và than đá), các nền kinh tế còn lại đều là những quốc gia nhập khẩu ròng năng lượng (Biểu đồ 3). Cả Philippines và Thái Lan đều đặc biệt dễ bị ảnh hưởng trong bối cảnh giá năng lượng tăng cao (Biểu đồ 5), thể hiện rất rõ trong số liệu CPI gần đây của hai nước này. Giá dầu tăng khiến lạm phát toàn phần của Philippines và Thái Lan cao hơn khá nhiều so với mục tiêu của ngân hàng trung ương hai nước này đặt ra. Tỷ trọng các yếu tố liên quan đến năng lượng trong rổ CPI của Malaysia và Indonesia cũng cao hơn (Biểu đồ 5), ví dụ như chi phí vận chuyển. Tuy nhiên, mức độ tác động của năng lượng lại không đồng đều, tùy thuộc vào sự điều chỉnh giá của mỗi nước và/hoặc mức thuế áp lên nhiên liệu. Tính đến nay, Thái Lan là nước phải đối mặt với tình trạng giá năng lượng tăng mạnh nhất, tăng hơn 20% so với cùng kỳ năm trước (Biểu đồ 6).

Ở Indonesia, lạm phát năng lượng đã tăng đều đặn từ đầu năm 2022, tốc độ tăng đạt 4% so với cùng kỳ năm trước trong tháng 4 (Biểu đồ 7). Chính phủ đã cam kết trích ngân sách 10,8 tỷ USD, mục đích đầu tiên là an sinh xã hội, nhằm bảo vệ người dân trước tình hình giá hàng hóa tăng lên. Trong khi đó, đợt tăng thuế giá trị gia tăng (VAT) 1 điểm phần trăm trong tháng 4 nhiều khả năng sẽ gia tăng áp lực giá (theo ước tính của chúng tôi có thể góp 0,4 điểm phần trăm vào lạm phát CPI cơ bản từ nay đến cuối năm). Tuy nhiên, kim ngạch xuất khẩu than và các mặt hàng khác tăng lên giúp Indonesia có thể linh hoạt mở rộng chính sách trợ cấp xăng dầu. Gần đây, quốc hội Indonesia đã thông qua đề nghị của chính phủ về việc nâng mức trợ cấp và bù giá năng lượng năm 2022 lên 349,9 nghìn tỷ IDR (23,8 tỷ USD). Trong đó, 74,9 nghìn tỷ IDR là ngân sách trợ cấp năng lượng, còn 275 nghìn tỷ IDR là phần bù lỗ bổ sung thêm cho các doanh nghiệp nhà nước như Tổng công ty dầu khí Pertamina và Tổng công ty điện lực PLN. Mặc dù áp dụng chính sách trợ cấp bổ sung, nguồn lợi thu được từ giá hàng hóa tăng cao và các điều chỉnh ngân sách khác nhiều khả năng sẽ dẫn đến mức thâm hụt tài khóa thấp hơn, ở mức 4,5%.

Tới thời điểm này, Malaysia đã kiểm soát tốt hơn lạm phát giá năng lượng nhờ hiệu ứng cơ sở thuận lợi (Biểu đồ 8) và kiểm soát giá. Trong năm 2022, chính phủ nước này có kế hoạch chi 28 tỷ MYR (6,7 tỷ USD) chỉ dành riêng cho trợ cấp nhiên liệu, hơn gấp đôi mức năm ngoái. Là nước xuất khẩu ròng dầu mỏ và khí đốt duy nhất trong khối ASEAN, nguồn thu từ xuất khẩu giúp chính sách trợ cấp năng lượng ổn định hơn, mặc dù khoanh vùng cụ thể hơn có thể giúp giải phóng thêm nguồn ngân sách để đầu tư vào những lĩnh vực khách và giúp giảm thiểu tác động lên môi trường do việc tiêu thụ nhiên liệu quá nhiều.

Tuy nhiên, trường hợp của các nước nhập khẩu hàng hóa lại không giống như vậy. Chỉ trừ Singapore là một ngoại lệ, phạm vi chính sách hỗ trợ tài khóa nhằm kiểm soát lạm phát bị hạn chế do thiếu linh hoạt tài khóa. Còn như Thái Lan bị ảnh hưởng trực tiếp do giá dầu tăng lên. Suốt một thời gian dài, chi phí vận tải là “thủ phạm” chính khiến giá cả tăng cao, làm lạm phát trong tháng 3 đạt đỉnh kỷ lục trong vòng 13 năm qua (Biểu đồ 9). Và áp lực tiếp tục gia tăng: ban đầu, chính phủ nước này giới hạn giá dầu diesel ở mức dưới 30 THB/lít nhờ sự hỗ trợ của Quỹ xăng dầu. Tuy nhiên, họ cũng buộc phải nâng mức giá trần bình ổn lên 32 THB/lít từ 1/5 và lên 33 THB/lít từ 31/5 khi Quỹ xăng dầu cạn kiệt nghiêm trọng. Do đó, chính phủ Thái Lan đã thông báo áp dụng chính sách hỗ trợ đối với một số đối tượng nhằm giảm bớt áp lực chi phí sinh hoạt lên các hộ dân, dự kiến sẽ được triển khai trong vài tháng tới: bao gồm trợ cấp tiền mặt cho hộ nghèo mua khí đốt nấu nướng, giảm tiền điện và giảm thêm thuế tiêu thụ dầu diesel 5 THB/lít. Bộ Vận tải Thái Lan cũng đều xuất một gói nhiên liệu toàn diện cho toàn ngành vận tải, hy vọng bù đắp phần nào cho giá năng lượng tăng cao.

>>Áp lực lạm phát tăng cao, hoá giải cách nào?

>>Điều gì sẽ xảy ra nếu FED không thể chế ngự lạm phát?

Ở Philippines, CPI đối với điện, khí đốt và các nhiên liệu khác đã tăng ở mức hai con số so với cùng kỳ năm trước kể từ tháng 8/2021, với mức lạm phát tăng lên 20% trong tháng 4 năm nay (Biểu đồ 10). Nhằm giúp người dân đối phó với tình hình đó, chính phủ của Tổng thống Duterte trợ cấp nhiên liệu cho lái xe phương tiện công cộng 6.500 PHP (120 USD)/người, đồng thời triển khai một chương trình trợ cấp nhiên liệu cho 159.000 nông dân và ngư dân. Bộ Năng lượng nước này cũng hợp tác chặt chẽ với các doanh nghiệp dầu mỏ tư nhân để đàm phán giảm giá cho ngành vận tải công cộng từ 1-4 PHP/lít xăng. Ngoài ra, Tổng thống sắp nhậm chức Ferdinand Marcos Jr. sẽ tìm cách loại bỏ thuế giá trị gia tăng (VAT) 12% trong giá điện ngay khi nhậm chức. Tuy nhiên, do mức độ linh hoạt tài khóa khá hẹp do đại dịch, đề xuất này nhiều khả năng sẽ vấp phải sự phản đối của các cố vấn kinh tế tương lai của Tổng thống.

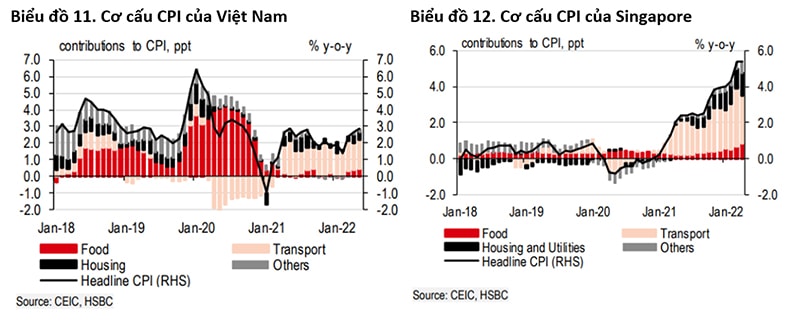

Ở Việt Nam, lạm phát giá năng lượng cũng đã kéo dài được một thời gian (Biểu đồ 11). Giá vận tải tăng cao kỷ lục, vượt qua lạm phát thực phẩm để trở thành động lực chính thúc đẩy lạm phát toàn phần của Việt Nam. Bên cạnh giá dầu thế giới tăng, nguồn cung xăng dầu trong nước thiếu hụt càng khiến tình trạng khan hiếm năng lượng của Việt Nam nghiêm trọng hơn. Từ tháng 1 năm nay, nhà máy lọc hóa dầu lớn nhất Việt Nam - Lọc hoá dầu Nghi Sơn đã giảm công suất và gần như không hoạt động vào tháng 2, trước khi nâng công suất lên khoảng 80% vào tháng 3. Tình hình này buộc các cơ quan chức năng phải tìm kiếm nguồn thay thế nhằm giảm nhẹ áp lực năng lượng. Chính phủ Việt Nam cam kết nhập thêm 2,4 triệu mét khối xăng trong Quý 2/2022, được thể hiện trong số liệu nhập khẩu của Việt Nam tăng lên. Trong khi đó, kể từ 1/4, chính phủ cũng đã cắt giảm thuế bảo vệ môi trường, chiếm tỷ lệ cao nhất trong các loại thuế phí đánh vào nhiên liệu, xuống 2.000 đồng đối với xăng và 700-1.000 đồng đối với các loại nhiên liệu khác. Bất chấp giá năng lượng tăng lên, lạm phát thực phẩm ở mức vừa phải, vốn chiếm tỷ trọng lớn hơn trong rổ CPI, đã giúp kiểm soát mức tăng chung của lạm phát toàn phần tính tới thời điểm này.

Không giống với các nước khác, áp lực giá tăng để lại ảnh hưởng trên diện rộng ở Singapore (Biểu đồ 12). Một phần nguyên nhân là áp lực từ nhu cầu tăng lương và thị trường lao động gia tăng, ngược lại cũng phản ánh sự thật là Singapore có khả năng triển khai chính sách hỗ trợ tài khóa rộng rãi hơn trong giai đoạn đại dịch. Trên thực tế, lương tăng cao đã có dấu hiệu ảnh hưởng đến lạm phát từ Quý 4/2021. Cùng với lạm phát do nhu cầu, giá năng lượng tăng cao cũng đang đẩy giá các mặt hàng cơ bản lên. Không như nhiều ngân hàng trung ương khác thường giám sát chỉ số CPI cơ bản không tính giá thực phẩm và năng lượng, chỉ số CPI cơ bản của Cơ quan Tiền tệ Singapore (Monetary Authority of Singapore – MAS) vẫn bao gồm các tiện ích điện và khí đốt, phản ánh những thay đổi trong giá dầu khá chậm chạp. Vì vậy, giá năng lượng tăng từ đầu năm 2022 cho thấy thuế điện nhiều khả năng sẽ tạo áp lực ngược lên lạm phát cơ bản trong Quý 2 và Quý 3 năm nay. Dẫu vậy, Singapore vẫn là có điều kiện về tài khóa để “hạ nhiệt” chi phí sinh hoạt. Mặc dù đã thay đổi trọng tâm sang những ưu tiên dài hạn, ngân sách năm tài khóa 2022 trong tháng 2 vẫn bao gồm khoản hỗ trợ ngắn hạn cho người dân trị giá 560 triệu SGD. Gói hỗ trợ được triển khai dưới dạng phiếu mua hàng, bao gồm phiếu mua hàng tiêu dùng và trợ cấp tiện ích. Nếu cần thiết, Singapore cũng sẵn sàng triển khai thêm các biện pháp bổ sung nhằm giải quyết lạm phát.

… và giờ thực phẩm cũng “nhập cuộc”

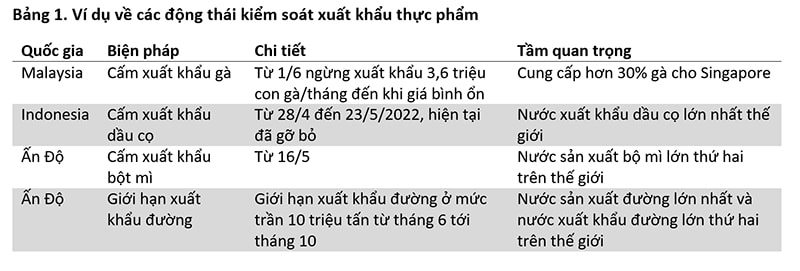

Trong khi giá năng lượng tăng lên là động lực chính thúc đẩy lạm phát ở hầu hết các thị trường ASEAN trong vài tháng đầu năm 2022, rủi ro lớn hơn bây giờ lại xuất phát từ giá thực phẩm tăng tại các thị trường khác trên thế giới. Tình hình hiện nay gợi chúng ta nhớ đến “cuộc khủng hoảng giá thực phẩm” ở châu Á năm 2008, khi đó, chi phí năng lượng tăng cao càng gia tăng áp lực lên các thị trường nông nghiệp (ví dụ như thông qua chi phí phân bón và vận chuyển tăng lên). Ngoài ra, cũng giống như năm 2008, việc các nước xuất khẩu thực phẩm lớn áp dụng giới hạn thương mại hiện tại làm tăng rủi ro giá cả có thể leo thang thêm nữa.

Biểu đồ 13 mô tả tình huống rất rõ ràng: gần như toàn bộ các hạng mục giá thực phẩm toàn cầu đều tăng mạnh từ đầu năm 2022, đặc biệt là dầu ăn. Giá thực phẩm tăng để lại ảnh hưởng trên diện rộng, một phần là do gián đoạn nặng nề trong sản xuất nông nghiệp ở Đông Âu, và tác động càng gia tăng do những hạn chế xuất khẩu (Bảng 1). Ấn Độ, nước sản xuất bột mì lớn thứ hai trên thế giới, đã triển khai cấm xuất khẩu bột mì từ trung tuần tháng 5 khiến giá bột mì ngay lập tức tăng thêm 7% (Biểu đồ 14) và đồng thời áp dụng giới hạn trần xuất khẩu đường. Tương tự, Indonesia, nước sản xuất và xuất khẩu dầu cọ lớn nhất thế giới, gần đây cũng đã triển khai cấm xuất khẩu dầu cọ trong ba tuần, còn Malaysia hạn chế xuất khẩu gà.

Điều may mắn là mặt hàng gạo – thực phẩm chính của các nước thuộc khối ASEAN – chỉ mới tăng nhẹ từ đầu năm 2022 (Biểu đồ 14) và vẫn duy trì thấp hơn mức đỉnh của năm 2021. Đây thực sự là tin tốt cho khu vực này, đặc biệt với Indonesia, Philippines và Malaysia là những nước nhập khẩu ròng gạo lớn. Mặc dù vậy, điều này cũng không đủ bù đắp cho những tác động trên diện rộng do giá tăng ở các mặt hàng thực phẩm khác, và với việc thực phẩm chiếm tỷ trọng lớn trong rổ CPI ở nhiều nền kinh tế, đặc biệt như Philippines và Việt Nam, lạm phát toàn phần chắc chắn sẽ tăng lên nữa.

Vậy tình hình tệ tới đâu? Tất cả các nền kinh tế đều trải qua tình trạng giá thực phẩm tăng so với cùng kỳ năm trước, với mức lạm phát thực phẩm ở Thái Lan và Indonesia lên mức 5% so với cùng kỳ năm trước (Biểu đồ 15). Ở Thái Lan, giá thịt cũng tiếp tục tăng, chủ yếu là do gián đoạn sản xuất thịt heo trong nước vì dịch tả heo châu Phi, đẩy giá các loạt thịt khác lên, ví dụ như thịt gà. So ra thì tình hình ở Việt Nam lại tốt hơn trong bối cảnh sản xuất thực phẩm chính yếu trong nước tương đối ổn định ở thời điểm hiện tại, nhưng ngay cả ở đây cũng diễn ra tình trạng giá năng lượng tăng và giá thực phẩm thế giới cao lên có thể đẩy các chi phí trong nước lên theo.

Cũng giống như vấn đề giá năng lượng tăng, các cơ quan chức năng đang nghiên cứu chính sách tài khóa nhằm giải quyết tình trạng giá thực phẩm tăng cao. Malaysia đã chi ngân sách thêm 680 triệu RM (155 triệu USD) để bình ổn giá các mặt hàng thiết yếu, bao gồm một gói trợ cấp 40 triệu RM (9,6 triệu USD) đối với bột mì đa dụng. Ở Philippines, chính phủ của Tổng thống Duterte có kế hoạch “hạ nhiệt” giá cả bằng biện pháp hạ thuế nhập khẩu thịt và ngô. Mức thuế tối huệ quốc (Most Favoured Nation - MFN) đối với thịt heo, gà và ngô hiện ở mức 30-40% và các chuyên nhà quản lý kinh tế của Tổng thống Duterte đang tìm cách hạ mức thuế suất này xuống. Cũng giống như thành công của Đạo luật Thuế quan Gạo, hạ thuế nhập khẩu những mặt hàng chính yếu này sẽ là biện pháp nhanh chóng và hiệu quả không chỉ giúp “hạ nhiệt” giá thực phẩm mà còn trực tiếp giảm bớt gánh nặng lên ngân sách các hộ gia đình.

Ảnh hưởng lan rộng

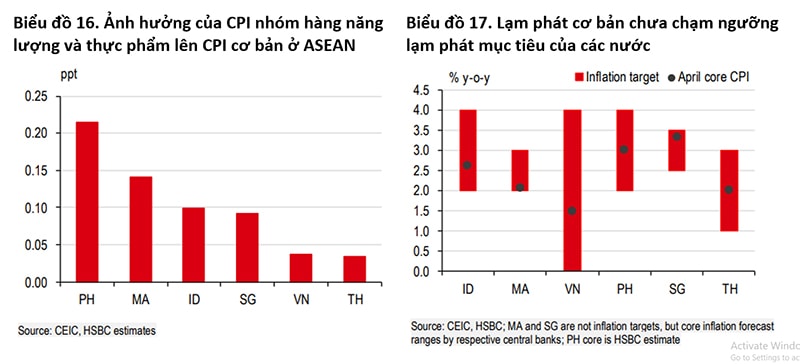

Tuy nhiên, xét cho cùng thì với ngân hàng trung ương, vấn đề đáng quan tâm là mức độ ảnh hưởng của nhóm hàng năng lượng và thực phẩm lên nhóm hàng cơ bản. Theo ước tính của chúng tôi, mức độ ảnh hưởng ở các nước ASEAN là không đồng đều, trong đó, Philippines là chịu ảnh hưởng nhiều nhất, sau đó tới Malaysia và Indonesia, còn ở Việt Nam và Thái Lan thì ảnh hưởng lại hạn chế (Biểu đồ 16). Tình hình hiện tại thế nào? Ngoại trừ ở Singapore, lạm phát cơ bản vẫn trong tầm kiểm soát, dao động xung quanh hoặc xuống dưới mức giữa mục tiêu lạm phát hoặc mức dự báo của ngân hàng trung ương (Biểu đồ 17). Mức độ gia tăng áp lực giá các mặt hàng cơ bản sẽ phụ thuộc một phần vào sự phục hồi của thị trường lao động mỗi nước.

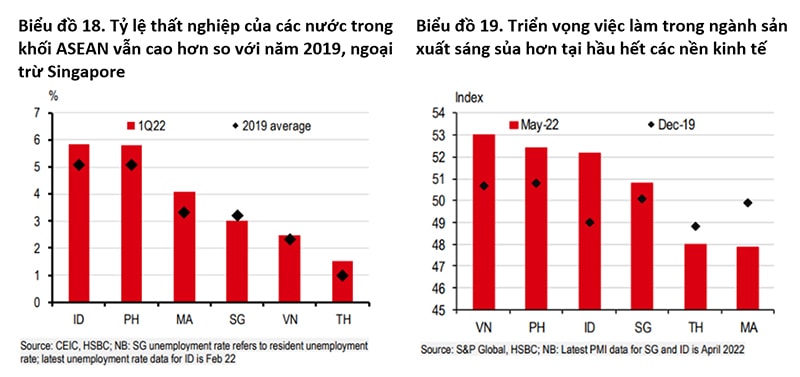

Nhờ Chương trình Hỗ trợ Việc làm hào phóng, cung cấp hỗ trợ trực tiếp để người lao động duy trì việc làm, Singapore đi đầu trong khu vực với một thị trường lao động thắt chặt. Tỷ lệ thất nghiệp Quý 1/2022 giảm xuống dưới mức trước đại dịch với mức tăng trưởng lương gần đạt 8% so với cùng kỳ năm trước, cao hơn đáng kể so với trước đây. Tuy nhiên, các nước còn lại trong khu vực mới chỉ đang chứng kiến sự phục hồi bước đầu của thị trường việc làm – tỷ lệ thất nghiệp ở các nước này vẫn cao hơn so với mức trước đại dịch (Biểu đồ 18).

Mặc dù vậy, tình hình này có thể thay đổi nhanh chóng và rủi ro từ việc thắt chặt thị trường lao động nhiều khả năng sẽ hữu hình hơn khi các nước ASEAN đã sẵn sàng hưởng lợi sau khi mở cửa hoàn toàn trở lại. Ở Indonesia, Việt Nam, Singapore và Philippines, các chỉ số lao động mới nhất trong thống kê PMI ngành sản xuất đã đạt ngưỡng mở rộng và vượt mức trước đại dịch (Biểu đồ 19). Trong khi đó, khi các biện pháp hạn chế phòng chống dịch trong nước dần được gỡ bỏ, tình hình việc làm trong ngành dịch vụ, chiếm phần lớn trong các công việc ở ASEAN, cũng sẽ liên tục được cải thiện. Điều này nhiều khả năng sẽ dẫn tới áp lực ngược lên lương và lạm phát cơ bản trong những Quý tới.

Tóm lại, ASEAN sẽ không tránh được tác động của giá cá tăng lên. Sau khi xem xét mọi khía cạnh, chúng tôi đã có một vài thay đổi trong dự báo lạm phát trong Bảng 2, nâng mức dự báo năm 2022 với Thái Lan, Singapore, Indonesia và Philippines. Chúng tôi giảm nhẹ mức dự báo năm 2022 với Việt Nam do giá thực phẩm trong nước ổn định nhiều khả năng sẽ giúp kiềm chế lạm phát toàn phần.

Nhu cầu thắt chặt

Trong bối cảnh lạm phát tăng cao, câu hỏi mấu chốt ở đây là các ngân hàng trung ương sẽ phản ứng như thế nào? Lạm phát là vấn đề cần quan tâm nhưng vẫn phụ thuộc phần nhiều vào triển vọng tăng trưởng. Nói chung, ASEAN vẫn đang trên đà phục hồi kinh tế đầy hứa hẹn nhờ các nước dần gỡ bớt những biện pháp hạn chế phòng dịch. Nhu cầu nội địa cũng có dấu hiệu phục hồi mạnh mẽ, chỉ số phản ánh khả năng đi lại của người dân đã vượt mức trước đại dịch đặc biệt ở Indonesia và Philippines.

Trong bối cảnh đó, bất chấp những khó khăn trong thương mại toàn cầu, xuất khẩu hàng hóa từ một số nền kinh tế ASEAN nhiều khả năng vẫn trụ vững: ví dụ như Indonesia và Malaysia sẽ hưởng lợi đáng kể khi giá hàng hóa tăng, còn Singapore, Malaysia và Việt Nam tiếp tục có thể tận dụng động lực mạnh mẽ, dù ở mức vừa phải, từ chu kỳ công nghệ kéo dài.

Ngoài ra, việc mở cửa hoàn toàn không chỉ thu hút khách du lịch trở lại ASEAN mà còn hỗ trợ đi lại giao thương và đầu tư xuyên biên giới. Mặc dù phục hồi du lịch quốc tế sẽ góp phần tạo thêm điều kiện thuận lợi, thời điểm cất cánh vẫn còn ở phía trước: ví dụ như những giới hạn đi lại vẫn còn tiếp diễn ở Trung Quốc đại lục và tâm lý do dự kéo dài ở các nơi khác như Nhật Bản chắc chắn sẽ làm suy giảm khả năng phục hồi số lượng khách, nguyên nhân khiến ngành du lịch trọng yếu của Thái Lan mất một thời gian chưa lấy lại được quy mô như trước đại dịch. Sau khi xem xét cả hai vấn đề lạm phát và tăng trưởng, căn cứ vào đó, chúng tôi đã điều chỉnh dự báo lãi suất điều hành trong Bảng 3.

Cơ quan Tiền tệ Singapore (MAS) là một trong những ngân hàng trung ương có động thái sớm và quyết liệt nhằm thúc đẩy bình thường hóa tiền tệ ở châu Á. Cơ quan này đã nâng “nhẹ” biên độ tỷ giá hiệu dụng danh nghĩa (NEER) của đồng SGD ba lần trong vòng sáu tháng, khoảng 50 điểm cơ bản mỗi lần. Thông điệp đưa ra rất rõ ràng: tất cả đều liên quan đến lạm phát. Tuy nhiên, đây chưa phải hồi kết của chu kỳ thắt chặt: tốc độ tăng biên độ SGDNEER hiện tại là 1,5% vẫn dưới ngưỡng tận cùng 2%. Câu hỏi đặt ra là bao giờ MAS lại có động thái thắt chặt. Đáp án còn tùy thuộc nhiều vào dữ liệu, đặc biệt liên quan tới diễn biến của lạm phát cơ bản. Tham chiếu cơ sở của chúng tôi là MAS sẽ “án binh bất động” trong kỳ điều chỉnh tháng 10 sắp tới nếu áp lực lạm phát dịu bớt trong nửa sau của năm 2022 như dự báo của MAS. Nhiều khả năng họ sẽ thắt chặt thêm vào tháng 4/2023, đưa biên độ SGDNEER lên 2%. Mặc dù vậy, vẫn có khả năng họ đưa ra điều chỉnh trước đó vào tháng 10/2022 nếu lạm phát tiếp tục tăng lên ngoài mức dự đoán.

Trong số những thị trường mới nổi của khối ASEAN, Malaysia và Philippines là hai nước đầu tiên đưa ra động thái “hãm phanh”. Ngân hàng Trung ương Malaysia (Bank Negara Malaysia - BNM) gần đây đã gây bất ngờ cho thị trường khi nâng lãi suất điều hành thêm 25 điểm cơ bản. Trong bối cảnh lạm phát gia tăng, BNM quyết định hành động càng sớm càng tốt, đưa ra động thái mang tính “đón đầu”. Chính sách tiền tệ của nước này sẽ còn thắt chặt hơn nhưng chúng tôi kỳ vọng điều đó diễn tiến theo hướng “có tính toán và từ tốn”. Chúng tôi kỳ vọng lãi suất điều hành sẽ tăng thêm 50 điểm cơ bản trong năm 2022, và thêm 50 điểm cơ bản nữa vào năm 2023. Từ đó, lãi suất điều hành sẽ trở lại mức 3,00% như trước đại dịch. Trong khi đó, Ngân hàng trung ương Philippines (Bangko Sentral ng Pilipinas - BSP) cũng đã điều chỉnh tăng 25 điểm cơ bản để giữ được lạm phát trong mức kỳ vọng. Với tình hình lạm phát tăng và ảnh hưởng đến xu hướng tăng trưởng nhiều hơn kỳ vọng, BSP lên kế hoạch hạn chế bớt những biện pháp phòng chống dịch và điều chỉnh thêm lãi suất. Chúng tôi kỳ vọng nước này sẽ có một đợt tăng lãi suất thêm 25 điểm cơ bản vào tháng 6, thêm 50 điểm cơ bản vào Quý 3/2022 và thêm 25 điểm cơ bản mỗi quý sau đó cho đến Quý 3/2023.

Trong khi chúng tôi kỳ vọng Ngân hàng Indonesia (Bank of Indonesia – BI) cũng sẽ có động thái tương tự ngay cả khi nước này giữ lãi suất điều hành ổn định ở mức 3,50% trong kỳ điều chỉnh tháng 5. Mặc dù vậy, BI đã bất ngờ nâng tỷ lệ dự trữ bắt buộc (requirement ratio - RRR) từ 6,5% lên 9%, một động thái quyết liệt và nhanh chóng hơn so với hướng dẫn trước đó. Động thái điều chỉnh tỷ lệ dự trữ bắt buộc nhấn mạnh nhu cầu tăng cường tâm lý thắt chặt chính sách tiền tệ, xét trong bối cảnh thị trường tài chính toàn cầu biến động và áp lực giá trong nước tăng lên đáng kể. Do vậy, chúng tôi kỳ vọng BI sẽ bắt đầu thắt chặt chính sách tiền tệ trong kỳ điều chỉnh tháng 6 sắp tới với mức tăng 25 điểm cơ bản. Chúng tôi kỳ vọng một đợt điều chỉnh thêm 100 điểm cơ bản trong nửa cuối năm 2022, thêm 75 điểm cơ bản trong năm 2023, đưa lãi suất điều hành lên 5,50% vào cuối năm 2023.

Ngân hàng Nhà nước Việt Nam (NHNN) cũng theo kịp tiến độ bình thường hóa chính sách tiền tệ. Nhờ xuất khẩu ấn tượng và tiêu dùng cá nhân phục hồi, Việt Nam chắc chắn lấy lại mức tăng trưởng như trước đại dịch. Trong khi lạm phát hiện tại vẫn ở dưới mục tiêu 4% của NHNN, chúng tôi dự báo tình trạng giá năng lượng cao còn kéo dài sẽ tiếp tục đẩy giá cả nói chung lên, nhiều khả năng sẽ có lúc vượt qua trần 4% của NHNN trong nửa sau của năm 2022 nhưng chỉ là tạm thời. Tình hình đó có thể sẽ khiến NHNN phải điều chỉnh lãi suất thêm 50 điểm cơ bản trong Quý 3/2022 trước khi tăng lãi suất ba lần mỗi lần 25 điểm cơ bản trong năm 2023.

Không như các nước khác trong khu vực, Thái Lan là một trường hợp ngoại lệ. Bất chấp lạm phát tăng cao, Ngân hàng trung ương Thái Lan (Bank of Thailand – BoT) quan tâm nhiều hơn đến bức tranh tăng trưởng giảm sút. Các quan chức quản lý tiền tệ cũng đã tranh luận rằng hỗ trợ tài khóa cần tháo gỡ khó khăn để giảm bớt gánh nặng do chi phí sinh hoạt tăng lên. Vì vậy, chúng tôi giữ nguyên quan điểm về thời điểm gần nhất để BoT đưa ra điều chỉnh lãi suất là Quý 4 năm nay, khi GPD được kỳ vọng lấy lại mức trước đại dịch dựa trên dự báo tăng trưởng của chúng tôi. Rõ ràng, đó là một động thái mang tính cân bằng thận trọng của BoT.

Có thể bạn quan tâm

Lạm phát, tỷ giá và dự phòng

16:22, 14/06/2022

Hoá giải thách thức lạm phát

00:30, 14/06/2022

Kiềm chế lạm phát: Giảm thuế, phí để kéo chi phí đẩy

11:20, 13/06/2022

Lạm phát thu nhỏ - Độc chiêu thời lạm phát

04:30, 13/06/2022

Lạm phát toàn cầu đã đạt đỉnh?

12:00, 12/06/2022

Đừng để lạm phát "cuốn trôi" người dân nghèo!

05:05, 06/06/2022

Áp lực lạm phát tăng cao, hoá giải cách nào?

03:30, 04/06/2022

Lạm phát Mỹ “hạ nhiệt”, chiến lược đầu tư nào với giá vàng tuần tới?

05:10, 29/05/2022