Kinh tế

Động lực tăng trưởng và phát triển bền vững: Bài 3 - kiểm soát lạm phát

Dự báo CPI bình quân cả năm 2023 sẽ ở mức 3-3,5%, thấp hơn mức mục tiêu 4,5%, góp phần ổn định kinh tế vĩ mô, tạo dư địa chính sách thúc đẩy phục hồi và phát triển kinh tế - xã hội.

>>Động lực tăng trưởng và phát triển bền vững: Bài 1 - Biến đổi về xã hội - môi trường

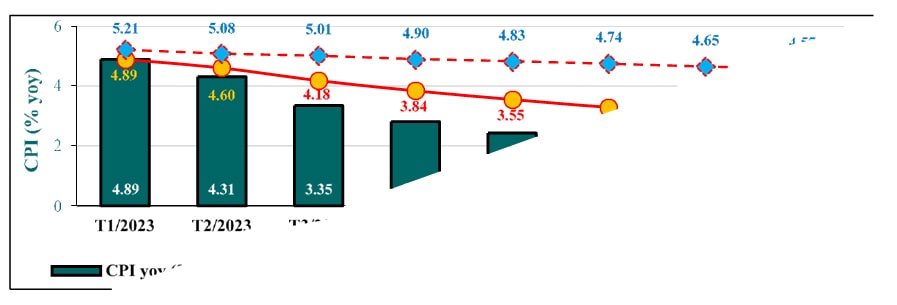

Lạm phát cơ bản bình quân 8 tháng đầu năm 2023 tăng 4,57% (từ mức tăng 5,21% hồi đầu năm) so với cùng kỳ, cho thấy xu hướng đang giảm dần nhờ xu hướng hạ nhiệt của giá hàng hóa thế giới (chỉ số giá năng lượng và kim loại lần lượt giảm 12,5% và 14,7% so với cuối năm 2022); sự chủ động, đảm bảo nguồn cung các mặt hàng thiết yếu; sự phối hợp nhịp nhàng, hiệu quả trong điều tiết các mặt hàng Nhà nước quản lý.

TS. Cấn Văn Lực trình bày tham luận (Ảnh: Quochoi.vn).

Với các yếu tố hỗ trợ đang chiếm ưu thế (xu hướng hạ nhiệt của giá hàng hóa – dịch vụ thế giới, sự chủ động, đảm bảo nguồn cung các mặt hàng thiết yếu; lộ trình tăng giá các mặt hàng do Nhà nước quản lý được điều tiết hợp lý, lãi suất giảm, tỷ giá cơ bản ổn định, cung tiền vừa phải và vòng quay còn chậm…), CPI bình quân giai đoạn 2023-2025 dự kiến ở mức 3,6-3,8% (kịch bản cơ sở) và CPI bình quân giai đoạn 5 năm 2021-2025 ở mức 3,1-3,2%, tương đương giai đoạn 2016-2020 và duy trì mức ổn định dài hạn dưới 4%.

CPI bình quân, CPI và lạm phát cơ bản bình quân 8T/2023 (%, so với cùng kỳ)

CPI bình quân, CPI và lạm phát cơ bản bình quân 8T/2023 (%, so với cùng kỳ)

Tuy nhiên, các yếu tố gây áp lực lạm phát (cả chi phí đẩy và cầu kéo) vẫn tiềm ẩn như giá dầu và giá hàng hóa thế giới dù hạ nhiệt song còn cao; hiệu ứng giảm giá xăng dầu và giá nguyên vật liệu nhập khẩu đến các nhóm hàng hóa khác chậm hơn so với hiệu ứng tăng giá của các mặt hàng do Nhà nước quản lý như giá điện, lương cơ sở, dịch vụ y tế, giáo dục...; cung tiền, tín dụng, vòng quay tiền và tổng cầu sẽ tăng cao hơn vào chu kỳ cuối năm 2023 và giai đoạn 2024-2025 cùng với đà phục hồi của kinh tế thế giới và Việt Nam.

Với kịch bản cơ sở, CPI bình quân tăng 3,5-3,7% tính đến giá xăng dầu trong nước giảm (do giá dầu thế giới dự kiến giảm khoảng 10-15% so với giai đoạn 2021-2022); giá hàng hóa thiết yếu cơ bản ổn định; giá hàng hóa tiêu dùng gia đình tăng nhẹ 5-7% (do độ trễ tác động của tăng giá điện, giáo dục, y tế, lương cơ sở); giá các hàng hóa do Nhà nước quản lý tăng bình quân khoảng 5% (đối với các hàng hóa chưa tăng hoặc đã tăng thấp hơn dự kiến trong năm 2023).\

Tăng trưởng tín dụng dự kiến duy trì mức 13-14% thấp hơn mức bình quân giai đoạn 2016-2020 (15,3%); tỷ giá, lãi suất ổn định, trong tầm kiểm soát (tỷ giá USD/VND tăng bình quân không quá 2%/năm; lãi suất giảm dần về mức tương đương mức giai đoạn 2016-2019 – trạng thái bình thường của nền kinh tế trước dịch); yếu tố tiền tệ sẽ tác động không quá lớn đến CPI (chỉ khoảng 0,3 - 0,4 điểm %). Với kịch bản cơ sở, lạm phát cơ bản có thể ở mức tương đương CPI tổng thể hoặc cao hơn chỉ 0,3-0,5%;

Với kịch bản tích cực, CPI bình quân tăng 3 - 3,3% khi giá xăng dầu giảm mạnh nhờ giá hàng hóa thế giới thấp hơn dự kiến (giảm 20-25% so với giai đoạn 2021-2022); giá nhiều hàng hóa thiết yếu giảm nhờ các biện pháp chủ động, hiệu quả trong lưu thông, điều tiết giá cả hàng hóa, ổn định tâm lý người dân, giữ vững vị thế an ninh lương thực và an ninh năng lượng (có thể bao gồm việc điều chỉnh giảm tỷ trọng nhóm hàng hóa thiết yếu, các mặt hàng do Nhà nước quản lý trong rổ hàng hóa tính CPI).

>>Động lực tăng trưởng và phát triển bền vững: Bài 2 - Nỗ lực từ cải cách thể chế

Dự báo đóng góp vào lạm phát (CPI bình quân), 2023-2025 (điểm %)

Nguồn: Dự báo của Viện ĐT&NC BIDV.

Giá các mặt hàng do Nhà nước quản lý tăng thấp hơn dự kiến (thấp hơn 5%), tăng trưởng tín dụng thấp hơn kịch bản cơ sở (chỉ khoảng 9- 10%) song vẫn đảm bảo tăng trưởng cao hơn (do các kênh huy động vốn khác phát triển minh bạch, hiệu quả hơn, giảm dần phụ thuộc vào tín dụng ngân hàng); tỷ giá, lãi suất ổn định (tỷ giá USD/VND tăng bình quân không quá 0,5-1%/năm; lãi suất thấp hơn 1,5-2% so với kịch bản cơ sở); mức độ tác động của yếu tố tiền tệ tới CPI khá nhỏ (dưới 0,3 điểm %).

Tính đến việc điều chỉnh giảm tỷ trọng nhóm hàng hóa thiết yếu trong rổ hàng hóa tính CPI, các mặt hàng do Nhà nước quản lý phù hợp với xu thế tiêu dùng hiện đại, lạm phát cơ bản sẽ thấp hơn chỉ số CPI chung, tạo dư địa cho sự ổn định dài hạn của lạm phát.

Với kịch bản tiêu cực, CPI bình quân tăng 3,5 - 4% (hoặc có thể cao hơn) nếu tính đến giá xăng dầu trong nước tăng (do dư địa giảm thuế phí thu hẹp, giá dầu thế giới ở mức cao hơn dự báo hoặc mức giảm chỉ dưới 5% so với giai đoạn 2021-2022); giá một số mặt hàng tiêu dùng gia đình tăng (nhu cầu tăng; thu nhập tăng cùng với đà phục hồi kinh tế; chi phí vận tải, logistics tăng trở lại); giá các mặt hàng do Nhà nước quản lý tăng mạnh hơn dự kiến (cao hơn 5% và tăng cùng một thời điểm); tín dụng tăng trưởng tương đương hoặc cao hơn mức bình quân giai đoạn 2016-2020 (khoảng 15-16%); tỷ giá USD/VND có thể tăng cao 2- 3%/năm song sẽ không biến động mạnh như năm 2022; yếu tố tiền tệ tác động làm CPI tăng khá mạnh (0,4 - 0,6 điểm % hoặc cao hơn). Với kịch bản tiêu cực, chênh lệch giữa lạm phát cơ bản và chỉ số CPI chung sẽ ở mức tương đối lớn (0,5- 1,5%).

(Tham luận của TS. CẤN VĂN LỰC và nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV

tại Diễn đàn Kinh tế - Xã hội năm 2023 ngày 19/9/2023)

>> Đón đọc Bài 4: Quyết tâm vượt thách thức

Có thể bạn quan tâm

Trật tự thế giới mới đè nặng lạm phát và tỷ giá

05:30, 16/09/2023

Khơi vốn trái phiếu chống lạm phát

02:04, 08/08/2023

“Cầm cương” lạm phát để ổn định nền kinh tế

04:00, 18/07/2023

Lạm phát dự báo thấp, thêm đợt cắt giảm lãi suất điều hành trong quý 3?

11:16, 30/06/2023

Làm gì để tài sản của bạn không bị lạm phát bào mòn?

13:28, 19/06/2023