Ngân hàng - Chứng khoán

Áp lực đè nặng Tôn Hoa Sen

Với khối nợ chiếm đến 78% cơ cấu nguồn vốn, Hoa Sen đang mạo hiểm hay khôn ngoan trong chiến lược tăng nợ vay của mình?

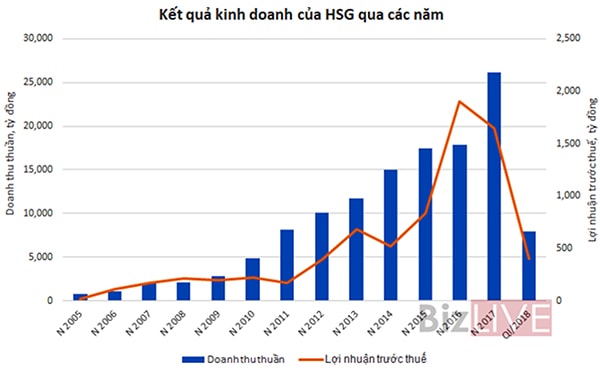

Báo cáo tài chính quý III, cho thấy, tính đến hết quý III niên độ 2017 – 2018 (từ 1/4/2018 đến 30/6/2018), nợ phải trả của Công ty cổ phần Tập đoàn Hoa Sen (mã chứng khoán HSG) là 18.385 tỷ đồng.

Có thể bạn quan tâm

Tôn Hoa Sen tặng gần 1.000 phần quà và 100 xe đạp cho các gia đình có hoàn cảnh khó khăn

10:58, 06/12/2017

Tôn Hoa Sen trao tặng 6.100 mét tôn cho các gia đình khó khăn vùng bão

10:42, 10/11/2017

Tôn Hoa Sen đồng hành Cùng em đi học – Chắp cánh ước mơ

08:05, 05/09/2017

Tăng nợ vay và hạ giá bán

Thứ nhất, gia tăng sử dụng nợ vay để cải thiện vị thế cạnh tranh. Sự gia tăng sử dụng nợ vay mạnh mẽ qua đó, đầu tư mạnh vào các nhà máy mới và vốn lưu động phục vụ cho chiến lược giành lại thị phần, duy trì vững chắc vị thế số 1 trong ngành tôn mạ.

Thứ hai, với biên lợi nhuận khá cao, Hoa Sen đã sử dụng chính sách hạ giá bán và tăng chi cho kênh phân phối, chấp nhận giảm lợi nhuận trong ngắn hạn để giữ khách hàng và mở rộng cơ sở khách hàng.

Năm 2017, doanh thu thuần của Hoa Sen tăng mạnh tới 46% nhưng lợi nhuận sau thuế lại giảm 11,5% so với năm 2016. Sự giảm xuống của biên lợi nhuận giúp cho Hoa Sen mở rộng cơ sở khách hàng và gia tăng tỷ lệ thị phần trong ngành.

Nhiều người nhận định tình hình gia tăng nợ và giảm lợi nhuận, dòng tiền thâm hụt là dấu hiệu cho thấy Hoa Sen gặp khó khăn. Tuy nhiên, nhiều chuyên gia nhận định ngược lại.

Chính Tập đoàn Hoa Sen đã chủ động tăng nợ vay để đầu tư mở rộng mạnh mẽ, chủ động giảm tỷ suất lợi nhuận để chiếm lĩnh thị phần và tạo ra lợi thế cạnh tranh mạnh mẽ trước các đối thủ. Trong trường hợp này, tăng mức độ nợ vay được sử dụng như là một vũ khí tạo lập lợi thế cạnh tranh mạnh mẽ trên thị trường, trước các đối thủ.

VCSC cho rằng "lợi nhuận của Hoa Sen không có dấu hiệu phục hồi dù sản lượng tăng mạnh".

Cụ thể, trong niên độ này, Hoa Sen phát sinh 6 khoản vay mới, trong đó khoản vay 1.120 tỷ đồng của BIDV có giá trị lớn nhất. Dù cũng tất toán 8 khoản nợ, tỷ lệ nợ trên vốn chủ sở hữu của Hoa Sen vẫn lên mức kỷ lục là 3,02 lần.

Mặc dù doanh thu của tập đoàn tăng mạnh 42%, lên hơn 10.350 tỷ đồng. Tuy nhiên, lãi vay ngân hàng cũng tăng gần 40%, lên 190 tỷ đồng, chi phí bán hàng lên tới 505 tỷ đồng.

Trong báo cáo cuối tháng 1/2018, Công ty chứng khoán Bản Việt (VCSC) tiếp tục hạ mục tiêu của Hoa Sen từ ngưỡng 26.100 đồng còn 25.400 với triển vọng không mấy tích cực về hoạt động kinh doanh.

VCSC cho rằng "lợi nhuận của Hoa Sen không có dấu hiệu phục hồi dù sản lượng tăng mạnh".

Biên lợi nhuận gộp của Hoa Sen trong quý 1/2018 giảm xuống dưới 15% so với mức cơ sở 18,1% trong quý 1/2017 và 16,3% trong quý 4/2017. "Dù chúng tôi đã dự báo biên lợi nhuận sẽ giảm trong giai đoạn năm 2018, mức này là thấp hơn kỳ vọng của chúng tôi và chúng tôi sẽ tìm hiểu thêm chi tiết vấn đề này với ban lãnh đạo", VCSC bình luận.

Chấp nhận “đánh đổi”?

Phân tích về CTCP Tập đoàn Hoa Sen, CTCP Chứng khoán TP HCM (HSC) cho rằng, doanh thu 9 tháng (niên độ 1/10/2017- 30/9/2018) tăng mạnh do Hoa Sen sử dụng chiến lược giá thấp để giành thị phần trên thị trường tôn mạ nội địa.

Tuy nhiên, HSC đánh giá, không giống như phân khúc thép dài, thị trường tôn mạ đang bị thừa cung với mức độ cạnh tranh cao. Các khoản phải thu tăng gấp đôi trong khi tỷ lệ nợ cao đã khiến tỷ suất lợi nhuận gộp giảm mạnh còn 12,5%, từ 17,2% cùng kỳ năm ngoái. Đây cũng là vấn đề cần lưu tâm.

Ngoài ra, HSC còn lo ngại về vấn đề quản trị doanh nghiệp của công ty. Lợi nhuận giảm mạnh trong giai đoạn này do ảnh hưởng từ chính sách quản lý tồn kho. Bên cạnh đó, một số vấn đề khác về hệ thống phân phối, tồn kho và giao dịch với các công ty liên quan nếu lặp lại nhiều lần khiến nhà đầu tư mất dần sự tin tưởng đối với đội ngũ lãnh đạo.

Trong bối cảnh ngành tôn mạ Việt Nam đã phục hồi từ mức 33,1% năm 2016 lên mức 34,3% năm 2017 với doanh thu năm 2017 tăng trưởng 46% so với 2016, chiến lược tăng nợ vay của Hoa Sen là khôn ngoan để đầu tư vào vốn lưu động và tài sản cố định, mở rộng thị trường, thị phần. Tuy nhiên, chiến lược này cũng khá mạo hiểm, khi lợi nhuận năm 2017 đã giảm 11,5%, cùng với mức hệ số nợ rất cao đã ảnh hưởng đến giá cổ phiếu.