Ngân hàng - Chứng khoán

Khó ổn định mặt bằng lãi suất cho vay

Nhiều ngân hàng đang đẩy mạnh tăng lãi suất huy động kỳ hạn dài. Dù mức tăng không lớn, song cũng cho thấy việc ổn định mặt bằng lãi suất cho vay đang gặp nhiều khó khăn.

Nhiều chuyên gia cho rằng, việc các ngân hàng tăng lãi suất huy động trung dài hạn để đáp ứng nhu cầu thanh khoản cũng như để tuân thủ quy định về tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn sẽ giảm xuống 40% kể từ đầu năm 2019.

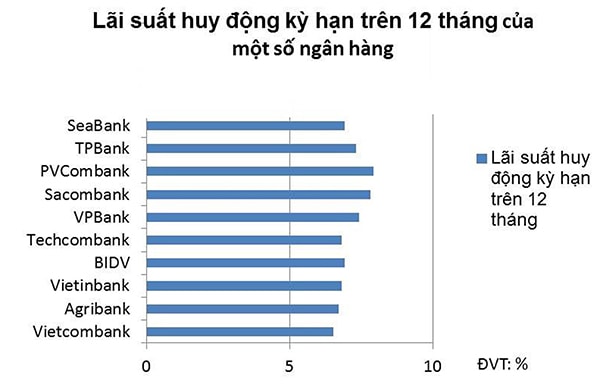

Lãi suất huy động kỳ hạn trên 12 tháng của một số ngân hàng.

Nhiều ngân hàng tăng lãi suất

Thực ra việc tăng lãi suất huy động trung, dài hạn tại các ngân hàng đã manh nha từ cuối tháng 7, thế nhưng bước sang tháng 8 làn sóng này mới thực sự rõ nét với sự góp mặt của khá nhiều ngân hàng.

Đơn cử mới đây Techcombank đã điều chỉnh biểu lãi suất huy động ở kỳ hạn từ 12 tháng đến 36 tháng thêm 0,1% lên mức 6,5%/năm. Khách hàng sẽ được hưởng lãi suất lên đến 6,8%/năm nếu gửi tiết kiệm online.

SHB cũng đã nâng lãi suất tiền gửi kỳ hạn từ 6 - 11 tháng tăng thêm 0,2%. Đối với số tiền gửi dưới 2 tỷ đồng, lãi suất kỳ hạn từ 6 - 8 tháng là 6,8%/năm; kỳ hạn từ 9 -11 tháng là 6,9%/năm. Số tiền gửi từ 2 tỷ đồng trở lên sẽ được cộng thêm 0,1% lãi suất hàng năm.

Trong khi đó, MB cũng vừa điều chỉnh lãi suất tiền gửi cho kỳ hạn 24 tháng lên 7,5%/năm. VPBank cũng tăng lãi suất huy động cho các kỳ hạn 18 tháng, 24 tháng, 36 tháng thêm 0,2 điểm phần trăm lên mức 7,2-7,4%/năm...

Động thái tăng lãi suất của các ngân hàng là khá bất ngờ khi mà NHNN đang có chủ trương siết chặt tăng trưởng tín dụng, thậm chí sẽ không xem xét nới room tín dụng, trừ một số ngân hàng tham gia tái cơ cấu. Trong khi đó, hiện không ít ngân hàng đã “sài” gần hết room tín dụng nên nhu cầu huy động vốn để đáp ứng mục tiêu tín dụng là không lớn. Phải chăng thanh khoản của các ngân hàng đang có vấn đề?.

TS. Cấn Văn Lực - Chuyên gia tài chính ngân hàng, cho rằng có 2 nguyên nhân khiến các ngân hàng tăng lãi suất huy động kỳ hạn dài. Thứ nhất là do một số ngân hàng có biểu hiện thiếu thanh khoản. Thứ hai là để đáp ứng quy định về tỷ lệ tối đa sử dụng vốn ngắn hạn cho vay trung dài hạn sẽ được giảm về còn 40% từ 1/1/2019.

Có thể bạn quan tâm

NHNN yêu cầu các TCTD giảm lãi suất cho vay 5 lĩnh vực ưu tiên

07:51, 19/07/2018

Lan tỏa hiệu ứng giảm lãi suất cho vay

11:30, 18/06/2018

VietinBank ưu đãi lãi suất cho vay đối với khách hàng cá nhân và doanh nghiệp nhỏ

11:34, 11/05/2018

Giảm lãi suất cho vay các lĩnh vực ưu tiên khuyến khích phát triển

09:20, 27/02/2018

Bốn yếu tố lớn hỗ trợ giảm lãi suất cho vay năm 2018

05:45, 10/02/2018

Đưa lãi suất cho vay về mức hợp lý trong năm 2018

06:10, 08/02/2018

Giảm lãi suất cho vay một số lĩnh vực

05:45, 21/01/2018

Chót “bóc ngắn cắn dài”

Quả vậy, thanh khoản của hệ thống đang có dấu hiệu căng thẳng hơn trong mấy tuần gần đây. Báo cáo của Cty Chứng khoán Bảo Việt (BVSC) cho biết, lãi suất liên ngân hàng có xu hướng tăng mạnh trong 2 tuần đầu tháng 8 và NHNN đã phải bơm ra gần 31.800 tỷ đồng trong thời gian này. “Việc tăng trở lại của lãi suất liên ngân hàng cho thấy thanh khoản hệ thống trong 2 tuần qua có dấu hiệu căng thẳng trở lại”, BVSC nhận định.

Theo các chuyên gia, thanh khoản của các ngân hàng căng thẳng trở lại một phần cũng bởi thời gian qua NHNN đã phải bán ra một lượng khá lớn ngoại tệ để can thiệp nhằm ổn định thị trường ngoại hối, đồng nghĩa một lượng lớn VND đã được hút về.

Trong khi đó, những tháng cuối năm cũng thường là giai đoạn căng thẳng đối với thanh khoản của các ngân hàng do nhu cầu tiền mặt trong nền kinh tế tăng cao. Bởi vậy, các ngân hàng phải đẩy mạnh huy động để bù đắp cũng như dự phòng thanh khoản cho thời điểm này.

Theo quy định của Thông tư 16/2018/TT-NHNN vừa được ban hành mới đây, kể từ 1/1/2019, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn của các ngân hàng sẽ giảm còn 40% từ mức 45% như hiện tại. Trên thực tế, thời gian qua có không ít ngân hàng đã trót “bóc ngắn cắn dài” khi sử dụng khá mạnh nguồn vốn ngắn hạn để cho vay trung dài hạn nên giờ phải đẩy mạnh huy động nguồn vốn này nếu không muốn vi phạm quy định của NHNN.

Theo ông Nguyễn Hoàng Minh – Phó Giám đốc NHNN TP.HCM, nguồn vốn cho vay của ngân hàng chủ yếu hình thành từ nguồn vốn huy động. Tại TP.HCM, ngành ngân hàng huy động được 2.192.000 tỷ đồng, trong tổng số nguồn vốn huy động này thì huy động vốn có kỳ hạn dài chỉ chiếm 21%, số còn lại là huy động vốn ngắn hạn. Do đó, muốn để có nguồn vốn cho vay trung và dài hạn thì các ngân hàng bắt buộc phải tăng tỷ lệ huy động vốn trung và dài hạn ngày càng nhiều hơn và cơ cấu lại kỳ hạn trong huy động vốn của các ngân hàng.

Tuy nhiên, dù với bất cứ lý do gì thì theo TS. Nguyễn Trí Hiếu – Chuyên gia tài chính ngân hàng, việc các ngân hàng tăng lãi suất huy động kỳ hạn dài sẽ khiến mặt bằng lãi suất bị đẩy lên, ảnh hưởng đến lãi suất cho vay, tác động đến các doanh nghiệp. Điều này đang đi ngược với chủ trương của Chính phủ và NHNN là muốn các ngân hàng phấn đấu giảm thêm lãi suất cho vay.