Ngân hàng sẽ giành nhau từng bạc cắc

Trước bối cảnh NHNN siết hạn mức tín dụng, một số ngân hàng đã phải điều chỉnh chiến lược để chia nhỏ các khoản vay và thu về từng đồng bạc cắc nhằm đảm bảo lợi nhuận.

Theo báo cáo tài chính nửa đầu năm 2018 của hơn 20 ngân hàng đã công bố trong tháng 7, hầu hết các ngân hàng đã đạt tăng trưởng tốt trong cho vay khách hàng. Trong đó, gần một nửa số ngân hàng đạt tăng trưởng tín dụng trên 10%.

PVCombank đã và đang tập trung vào phân khúc khách hàng cá nhân và doanh nghiệp nhỏ và vừa.

Đụng trần tăng trưởng tín dụng

Trong số các ngân hàng nói trên, điển hình là TPBank, HDBank và LienVietPostBank đã có mức tăng trưởng tín dụng lần lượt là 16,3%, 15,2% và 13,8%. Các ngân hàng khác như Sacombank, ACB, Vietcombank, MB hay NCB đều có mức tăng trưởng cho vay khách hàng trên 10%.

Có thể bạn quan tâm

Khánh Hoà: Siết tín dụng, giao dịch bất động sản “lao đao”

06:00, 21/08/2018

Siết tín dụng vào bất động sản: Ngân hàng "vừa đấm vừa xoa"?

11:15, 03/07/2018

Chưa có dấu hiệu siết tín dụng bất động sản

18:44, 14/05/2018

Siết tín dụng bất động sản và hạ tầng giao thông

09:01, 14/08/2016

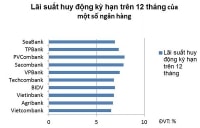

Khó ổn định mặt bằng lãi suất cho vay

16:00, 26/08/2018

Như vậy, chỉ trong vòng 6 tháng đầu năm, một số ngân hàng gần như đã dùng hết hạn mức tăng trưởng tín dụng được NHNN cấp phép trong năm 2018. Nếu muốn giữ tốc độ tăng trưởng tín dụng như đầu năm, thì các ngân hàng này không còn cách nào khác là xin được tăng hạn mức tăng trưởng tín dụng.

Tuy nhiên, năm nay NHNN lại có chỉ thị siết chặt mức tăng trưởng tín dụng ở mức 17% và không nới hạn mức tăng trưởng cho các ngân hàng, trừ trường hợp đặc biệt như các ngân hàng có tham gia vào quá trình tái cơ cấu.

Như vậy, hoạt động kinh doanh của các ngân hàng chắc chắn sẽ bị ảnh hưởng. Hiện tại, nguồn thu lợi nhuận chủ yếu, khoảng hơn 80%, của hầu hết các ngân hàng Việt Nam đang đến từ nguồn thu lãi thuần từ hoạt động cho vay. Trong khi nguồn thu ngoài lãi vẫn còn chiếm một tỷ trong rất nhỏ chỉ hơn 10%.

Tập trung phân khúc khách hàng nhỏ

Không xin thêm được hạn mức tăng trưởng tín dụng, các ngân hàng buộc phải điều chỉnh chiến lược cho phù hợp với hạn mức còn lại từ nay tới cuối năm. Và một trong những biện pháp đó là cắt giảm chi phí, tăng nguồn thu dịch vụ như tăng các khoản phí, thay đổi phân khúc khách hàng trọng tâm, cụ thể là tập trung vào phân khúc khách hàng cá nhân và các doanh nghiệp nhỏ và vừa (SME).

Nói cách khác, các ngân hàng chia nhỏ số tiền trong hạn mức cho vay còn lại thành nhiều khoản vay nhỏ để cho vay những khách hàng nhỏ.

Bà Nguyễn Thúy Hạnh, Giám đốc Khối khách hàng cá nhân PVCombank, cho biết nhóm khách hàng nhỏ do đặc thù kinh doanh, cũng như do tư duy cũ và mô hình kinh doanh của họ còn chưa được hoàn thiện, nên việc tiếp cận vốn ngân hàng còn hạn chế. Các ngân hàng từ trước tới nay cũng chưa tập trung xây dựng chính sách riêng cho phân khúc này.

Hơn nữa, khi tập trung chiến lược cho vay vào nhóm khách hàng nhỏ, thì biên lợi nhuận thu được lại cao hơn cho vay các khoản lớn. Các khoản vay tiêu dùng cá nhân thậm chí có lãi suất cho vay cao hơn gấp đôi cho vay doanh nghiệp. Theo đó, lợi nhuận của các ngân hàng cũng sẽ được cải thiện phần nào.

TS. Cấn Văn Lực, Thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ quốc gia, cho rằng khi cho vay doanh nghiệp nhỏ và vừa, nếu các ngân hàng biết cách quản lý thì thậm chí rủi ro còn thấp hơn, vì đó là những khoản vay nhỏ lẻ, không phải những khoản quá lớn.