Thách thức hút dòng tiền của DCG

Tcty May Đáp Cầu (Dagarco-DCG) sẽ đưa 5,25 triệu cổ phiếu lên sàn UPCoM từ ngày 15/12 sắp tới với giá tham chiếu 25.500đ/cp.

Tuy nhiên, DCG đang phải đối mặt với rủi ro tỷ giá, biến động chi phí đầu vào... Đây là thách thức đối với DCG hút dòng tiền khi lên sàn.

DCG là doanh nghiệp trực thuộc Tcty Dệt may Việt Nam (Vinatex). Năm 2004, DCG chính thức hoạt động theo hình thức Cty cổ phần với vốn điều lệ ban đầu 10 tỷ đồng và tăng vốn sau 4 lần, lên mức 52,5 tỷ đồng từ tháng 7/2006.

Hơn 5 triệu cổ phiếu lên sàn

Với giá tham chiếu trong ngày giao dịch đầu tiên 25.500 đồng/cổ phiếu, DCG được định giá gần 134 tỷ đồng. Cũng như may Sông Hồng, DCG chọn thời điểm lên sàn trong bối cảnh trong nước và quốc tế có nhiều thông tin thuận lợi cho ngành dệt may bao gồm việc CPTTP được thông qua và cơ hội từ chiến tranh thương mại giữa Mỹ- Trung Quốc...

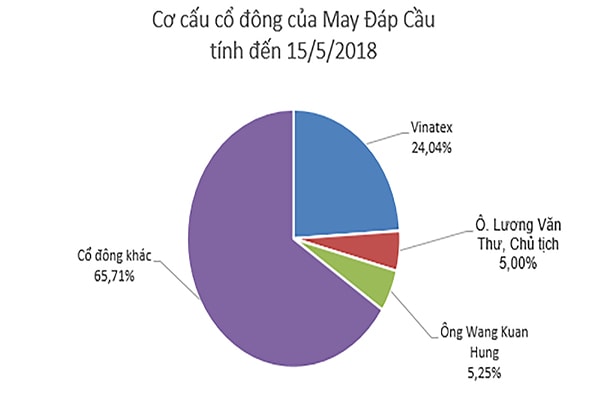

Tính đến 15/5/2018, DCG có 3 cổ đông lớn nắm giữ 34,29% vốn điều lệ. Trong đó, Tập đoàn Dệt may Việt Nam sở hữu 24,04% vốn, ông Lương Văn Thư, Chủ tịch HĐQT công ty sở hữu 5% vốn và 1 cổ đông nước ngoài, ông Wang Kuan Hung sở hữu 5,25% vốn.

Trước đó, vào cuối tháng 10/2018, DCG đã bị UBCK Nhà nước phạt 350 triệu đồng do chậm trễ lên sàn. Cụ thể, DCG đã trở thành công ty đại chúng trước ngày 1/1/2016 (thời điểm Thông tư số 180/2015/TT-BTC ngày 13/11/2015 của Bộ trưởng Bộ Tài chính hướng dẫn về đăng ký giao dịch chứng khoán trên hệ thống giao dịch cho chứng khoán chưa niêm yết có hiệu lực). Tuy nhiên đến ngày 2/5/2018, Sở giao dịch Chứng khoán Hà Nội mới nhận được hồ sơ đăng ký giao dịch cổ phiếu của doanh nghiệp này.

Phụ thuộc vào xuất khẩu

Theo báo cáo thông tin niêm yết, hiện tại DCG đang sở hữu 1 nhà máy sản xuất sản phẩm chính rộng 30.000m2 tại TP. Bắc Ninh và 3 Cty con khác là các nhà máy phục vụ công tác gia công sản phẩm tại Bắc Giang, Vĩnh Phúc, Bắc Ninh. Hiện khoảng 90% doanh thu của doanh nghiệp đến từ hoạt động xuất khẩu, trong đó khoản 40% doanh thu xuất khẩu theo phương thức FOB và khoảng 60% sản lượng xuất khẩu còn lại theo hình thức gia công.

16,43

tỷ đồng là tổng lợi nhuận trước thuế của Tcty May Đáp Cầu trong 6 tháng đầu năm 2018, vẫn còn cách xa mục tiêu cả năm.

Các sản phẩm của Cty bao gồm áo jacket, áo sơ mi, quần, áo pull, đồ bơi, quần áo trẻ em… Tuy nhiên đối với thị trường nội địa, sản phẩm của DCG chưa được người tiêu dùng biết tới.

Theo báo cáo tài chính, năm 2018, DCG đặt mục tiêu đạt 630 tỷ đồng doanh thu và 31 tỷ đồng lợi nhuận trước thuế. Mục tiêu năm 2019 là 700 tỷ đồng doanh thu và ước đạt 34,1 tỷ đồng lợi nhuận sau thuế, dự kiến chia cổ tức tỷ lệ 25% (chưa trình ĐHCĐ). Trong 6 tháng đầu năm 2018, doanh thu của Cty đạt 240,78 tỷ đồng và lợi nhuận trước thuế đạt 16,43 tỷ đồng, vẫn còn cách xa mục tiêu cả năm.

Theo báo cáo tài chính hợp nhất năm 2017, tính đến 31/12/2017 tổng tài sản của DCG đạt 311 tỷ đồng. Nợ phải trả của Công ty là 199 tỷ đồng, trong đó có vay nợ thuê tài chính ngắn hạn 35 tỷ đồng. Vốn chủ sở hữu may của DCG đạt 112 tỷ đồng, trong đó vốn góp chủ sở hữu 52,5 tỷ đồng. DCG còn hơn 15 tỷ đồng lợi nhuận sau thuế chưa phân phối và hơn 14 tỷ đồng trong quỹ đầu tư phát triển…

Rủi ro sản xuất kinh doanh

Nhiều chuyên gia đánh giá, sản phẩm của DCG chưa có gì nổi trội nên có thể sẽ gặp rất nhiều khó khăn khi hút dòng tiền của nhà đầu tư trên sàn.

Báo cáo kết quả kinh doanh 9 tháng đầu năm của các doanh nghiệp niêm yết trong ngành cho thấy những con số hết sức khả quan. Các doanh nghiệp như May Thành Công (TCM), TNG, May Sài Gòn (GMC), Gilimex (GIL),…hầu hết đều vượt kế hoạch năm 2018 chỉ sau 3 quý.

Không chỉ các "cựu binh" trên sàn ghi dấu ấn, mà ngay cả "tân binh" mới niêm yết là Cty Đầu tư và Phát triển TDT cũng ghi nhận 17 tỷ đồng lợi nhuận sau thuế, tương ứng hoàn thành 85% chỉ tiêu năm 2018.

Bên cạnh đó, do 90% doanh thu từ xuất khẩu, nên DCG đối mặt với rủi ro biến động tỷ giá.

Theo chuyên gia kinh tế Lê Đăng Doanh, Mỹ luôn được các doanh nghiệp dệt may nhắm tới bởi là thị trường lớn nhất, chiếm 1/2 tổng giá trị xuất khẩu, nhưng đến thời điểm này cũng được nhận định tiềm ẩn nhiều rủi ro. Cùng chính sách thắt chặt tiền tệ và chiến tranh thương mại, kinh tế Mỹ đang có dấu hiệu tăng trưởng chậm lại, khiến nhiều doanh nghiệp xuất khẩu trong nước có nguy cơ mất dần đơn hàng, kể cả các đơn hàng đã ký.

Với tình hình giá cả tiếp tục tăng như hiện nay, chi phí đầu vào của DCG cũng tăng tương ứng. Dù giá gia công đã được điều chỉnh tăng, song vẫn không thể bù lại với mức tăng của chi phí đầu vào.

Ngoài ra, trong cơ cấu giá thành may gia công, lương công nhân của DCG nói riêng và các doanh nghiệp dệt may nói chung chiếm tới 65%. Việc điều chỉnh tăng tiền lương vừa qua đã tạo nhiều áp lực cho doanh nghiệp.

Triển vọng ngành dệt may Việt Ngành dệt may được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng cao, đặc biệt trong giai đoạn 2019-2020 nhờ vào các yếu tố hỗ trợ: (1) lợi thế cạnh tranh về chi phí nhân công và ưu đãi đầu tư của Chính phủ đối với ngành; (2) Việt Nam tham gia ngày càng sâu rộng vào các hiệp định thương mại tự do (CPTPP, EVFTA), trong đó dệt may được đánh giá là một trong số những ngành được hưởng lợi lớn nhất. Trong những năm trước, hàng loạt doanh nghiệp ngành dệt may Việt Nam đã đẩy mạnh mở rộng công suất, đầu tư nhà máy đáp ứng quy tắc xuất sứ "từ sợi trở đi" nhằm đón đầu các hiệp định thương mại. Khi CPTPP, EVFTA có hiệu lực, sẽ là cú huých lớn cho các doanh nghiệp xuất khẩu dệt may. Bên cạnh đó, yếu tố hỗ trợ nổi bật nữa là câu chuyện chiến tranh thương mại giữa Mỹ và Trung Quốc. Mỹ hiện là thị trường xuất khẩu dệt may lớn nhất của Việt Nam với 12,2 tỷ USD (tương đương gần 50% tổng xuất khẩu hàng dệt may của Việt Nam ra thế giới). Hàng dệt may của Việt Nam vào Mỹ hiện đang chịu mức thuế từ 8-10%, nhưng được dự báo là một trong những ngành được hưởng lợi nhiều nhất trong chiến tranh thương mại nhờ hai khía cạnh. Thứ nhất, đồng nhân dân tệ (CNY) mất giá mạnh so với đồng USD, qua đó đồng CNY cũng mất giá so với VND, giúp các doanh nghiệp nhập khẩu được vải và các nguyên phụ liệu dệt may với giá rẻ hơn. |