Ngân hàng - Chứng khoán

Hẹp tín dụng – Bung dịch vụ

Điều chỉnh cơ cấu nguồn thu theo hướng giảm dần tỷ trọng thu từ tín dụng sang thu dịch vụ, vừa là cơ hội, vừa là xu thế mà các ngân hàng đã và đang hướng đến.

Không chỉ năm nay, khi tăng trưởng tín dụng theo kế hoạch được NHNN xác định cho toàn hệ thống sẽ ở mức khoảng 14%, thì việc giảm “nhìn” nồi cơm “thạch sanh”- tín dụng của các ngân hàng mới được đặt ra.

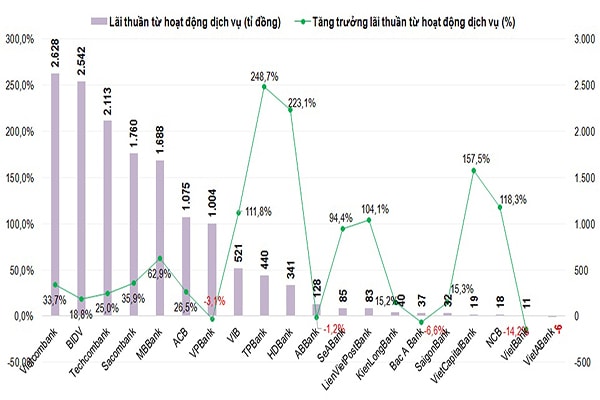

Thu nhập từ hoạt động dịch vụ của các ngân hàng trong 9 tháng đầu năm 2018. (Nguồn: QT tổng hợp)

Tăng thu dịch vụ - xu thế khó đi ngược

Từ nhiều năm trước, việc giảm tỷ trọng nguồn thu chính (vẫn chiếm hơn 70% tổng thu của các ngân hàng) vào nghiệp vụ truyền thống, cũng là định hướng của NHNN. Đặc biệt, yêu cầu này càng bức thiết hơn khi thị trường vốn đang có nhiều chính sách để phát triển cả trái phiếu, cổ phiếu và các hàng hóa phát sinh, đảm đương đúng trọng trách kênh vốn trung và dài hạn cho doanh nghiệp.

Bởi vậy trong giai đoạn tái cơ cấu 2011-2015, nhiều ngân hàng đã xác định kinh doanh với mô hình ngân hàng bán lẻ, theo đuổi mục tiêu cải tạo, đa dạng hóa nguồn thu, cung cấp sản phẩm, dịch vụ đa năng. Ngay cả những ngân hàng lớn có vốn Nhà nước, cũng không quên xác lập vai trò bán lẻ của mình, bên cạnh bán buôn có lợi thế.

Kinh tế vĩ mô tuy có thuận lợi, song đỉnh 10 năm cũng là thách thức khó vượt của GDP Việt Nam, đặc biệt khi xu thế bảo hộ thương mại toàn cầu gia tăng. Tỷ giá cũng là biến số khó lường, dù dự trữ ngoại hối của Việt Nam đang đạt kỷ lục. Những yếu tố này sẽ tác động trực tiếp đến nhu cầu vốn. Cùng với đó, thị trường trái phiếu doanh nghiệp đã bắt đầu đi vào guồng mới với các chính sách tích cực hơn.

Nếu “tiếp cận vốn” đối với doanh nghiệp so với chừng 4-5 năm trước quá khó khăn, thì giờ đây việc các ngân hàng tiếp cận khách hàng để cung ứng vốn cũng không dễ - nhất là doanh nghiệp tốt.

Đa dạng nguồn thu phí dịch vụ

Bancassurance đã khá phổ biến và thịnh hành những năm gần đây. Ghi nhận cho thấy hầu hết các NHTMCP đều có đối tác bảo hiểm. Tuy nhiên, cần lưu ý là theo hợp đồng mà ngân hàng có nguồn thu bảo hiểm 1 năm hay 15 năm. Bởi nếu ghi một lần là…hết, còn việc “trả nợ” bảo hiểm có khi còn là quá trình dài. Do đó, cũng có ngân hàng chọn ký hợp đồng ngắn, tách phí theo giai đoạn, hoặc theo năm. Chia ra thì năm nào cũng có nguồn thu phí. Đây là cách làm mà đại diện VIB mới đây chia sẻ. Theo đó, đối với những ngân hàng có phí dịch vụ bancassurance cho 2019 mà trước đó “ăn dè”, đây thực sự là “của để dành” quý.

Ngoài ra, một xu thế rất rõ trong tăng thu dịch vụ là các ngân hàng, đặc biệt nhóm NHTMCP top đầu, đang nỗ lực biến ngân hàng và các đối tác thành chuỗi vệ tinh phục vụ xoay quanh hệ khách hàng chung. Cách thức này tỏ ra khá hiệu quả khi HDBank kết hợp với Vietjet thu phí qua bán vé máy bay hay mua vé máy bay trả góp qua HD Saison. Rộng hơn là các đối tác bán lẻ, xăng dầu... Theo tính toán của Cty chứng khoán HSC, chỉ riêng việc bắt tay trong hệ sinh thái đã mang cho về ngân hàng một khối lượng khách hàng bán lẻ lớn, các dịch vụ mang nguồn thu phí dài hạn qua giao dịch phát sinh, đi kèm.

Có thể bạn quan tâm

Cách thích nghi với lộ trình siết tín dụng

17:34, 24/10/2018

HoREA: Siết tín dụng là chưa phù hợp với thị trường

18:29, 28/09/2018

Khánh Hoà: Siết tín dụng, giao dịch bất động sản “lao đao”

06:00, 21/08/2018

Phát triển dịch vụ từ CASA

Lưu ý rằng trong cuộc đua dịch vụ, CASA (Tài khoản tiền gửi thanh toán) cá nhân có thể xem như một “từ khóa”cực kỳ quan trọng, vì theo quy định, lãi suất không kỳ hạn thông thường sẽ được trả dưới 1%, trong khi đó lãi suất huy động luôn từ 5,5%. Việc gia tăng nguồn vốn giá rẻ này sẽ hỗ trợ cho mọi sản phẩm tài chính dịch vụ thêm hiệu quả, đặc biệt khi CASA từ các tổ chức tập đoàn hay tập đoàn Nhà nước gửi vào ngân hàng không còn dồi dào như trước đây. Có CASA tại một ngân hàng giờ cũng đồng nghĩa khách hàng có thể được sử dụng nhiều dịch vụ khác, như chuyển tiền, thanh toán không mất phí, rút tiền miễn phí tại các ATM của ngân hàng khác, được giảm lãi suất cho vay… Do đó, những NHTMCP top đầu như Techcombank, MBBank, ACB, VPBank, HDBank… đang tìm cách tạo các lợi thế để hút CASA bằng mọi giá – là “nền tảng” cho dịch vụ vươn mình.

Nhìn chung, thu nhập từ dịch vụ tăng lên- minh chứng qua tăng trưởng cao của các loại phí… cùng với các dịch vụ giá trị gia tăng khác như: bảo hiểm, tư vấn đầu tư, thẻ tín dụng, ngân hàng số, thanh toán chứng khoán, thậm chí môi giới bất động sản... trong hoạt động của mọi ngân hàng đều đang được đẩy mạnh.

Dĩ nhiên để có được điều này, các ngân hàng sẽ phải xây dựng nền tảng nhân lực chất lượng, dịch vụ đẳng cấp, hạ tầng, đầu tư công nghệ số và sản phẩm dịch vụ tài chính sáng tạo. Cuộc đua tăng thu nhập từ dịch vụ vì vậy, cũng sẽ là cuộc đua không dễ dàng phân định theo kiểu ai tăng trưởng và có tỷ lệ thu phí dịch vụ cao hôm nay luôn là người chiến thắng của ngày mai.