Ngân hàng - Chứng khoán

Sức ép tăng lãi vay trung - dài hạn

Dù đã nới lỏng hơn lộ trình siết vốn ngắn hạn cho vay trung và dài hạn, nhưng nhiều chuyên gia cho rằng cuộc đua tăng lãi suất để hút vốn trung – dài hạn có thể sẽ lại nóng lên.

NHNN vừa ban hành Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài để thay thế cho Thông tư 36/2014/TT-NHNN.

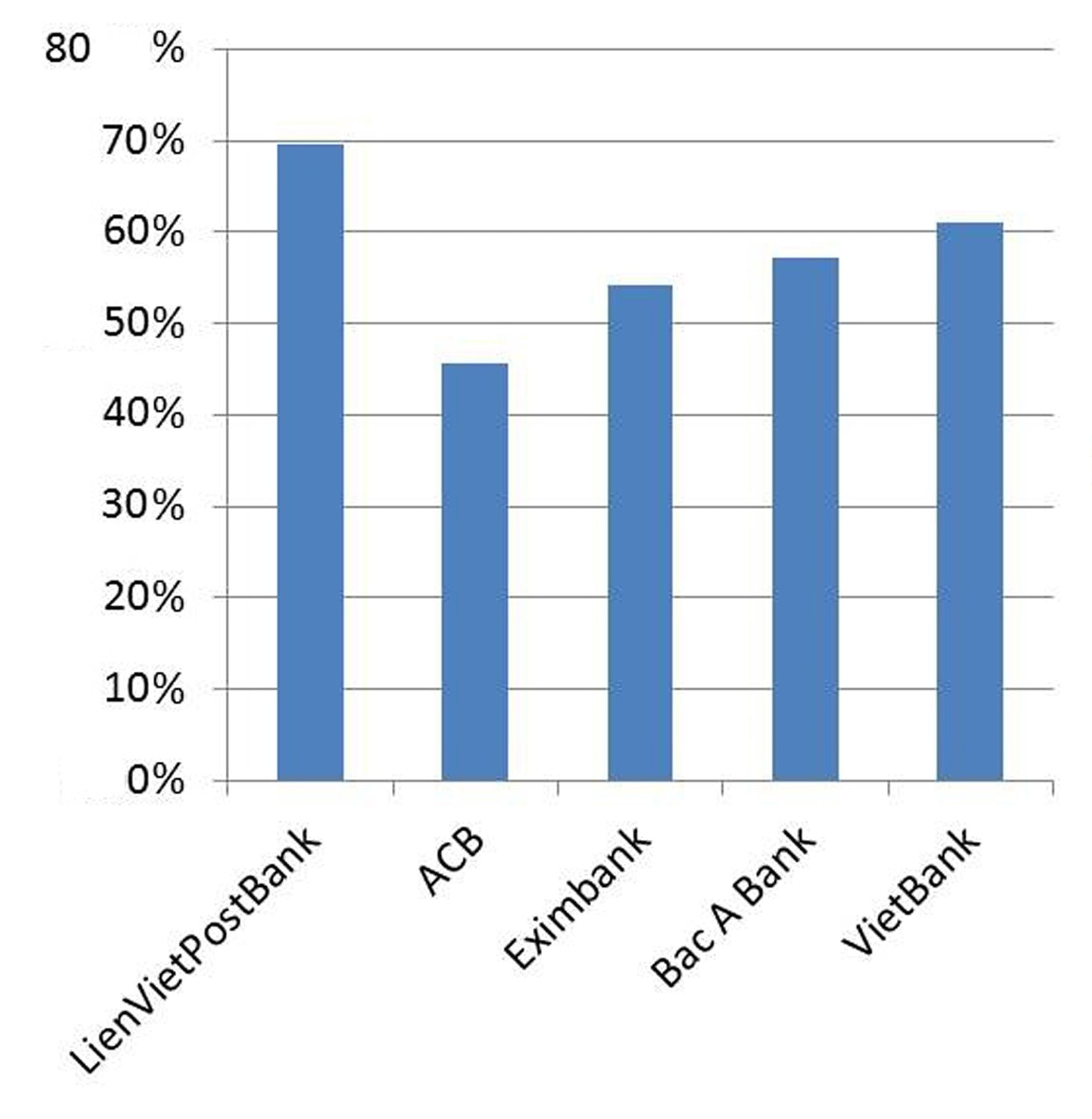

Tỷ trọng tín dụng trung- dài hạn trong tổng dư nợ của một số ngân hàng

Nới rộng lộ trình

Một trong những thay đổi đáng chú ý so với quy định hiện hành là NHNN sẽ giảm tiếp tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung- dài hạn xuống 30% theo lộ trình. Cụ thể, giai đoạn 1/1/2020 - 30/9/2020, tỷ lệ này là 40%; từ 1/10/2020 – 30/9/2021 là 37%; từ 1/10/2021 – 30/9/2022 là 34% và từ 1/10/2022 sẽ giảm còn 30%. Như vậy, lộ trình này đã được cơ quan quản lý nới rộng hơn so với cả 2 phương án ban đầu được đưa ra trong bản dự thảo của Thông tư này.

Quyết định nói trên nhằm hỗ trợ tính thanh khoản và giảm thiểu rủi ro về kỳ hạn giữa nguồn và sử dụng nguồn của ngân hàng, đồng thời cũng yêu cầu các ngân hàng thường xuyên phải căn cứ nguồn vốn thực có tại thời điểm cho vay để có kế hoạch cho vay.

Một cơ sở nữa để cơ quan quản lý đưa ra quyết định này là hiện tỷ lệ vốn ngắn hạn cho vay trung- dài hạn của tất cả các khối ngân hàng đều thấp hơn nhiều so với mức 40% theo quy định hiện hành. Cụ thể, số liệu thống kê của NHNN cho thấy, tại thời điểm cuối tháng 8, tỷ lệ này của khối NHTM Nhà nước chỉ là 30,61%, trong khi đối NHTMCP ở mức 30,91%.

Có ý kiến còn cho rằng, việc siết chặt hơn tỷ lệ vốn ngắn hạn cho vay trung- dài hạn cũng đồng nghĩa với việc siết chặt tín dụng trung – dài hạn khi mà nguồn vốn huy động của các ngân hàng chủ yếu là ngắn hạn. Đây sẽ là một sức ép để Việt Nam phát triển mạnh mẽ hơn thị trường vốn, khuyến khích các doanh nghiệp tìm kiếm nguồn vốn trên thị trường chứng khoán, từ đó khắc phục hiện tượng mất cân bằng trong hệ thống tài chính.

Tác động mặt bằng lãi suất

Theo dự báo của nhiều công ty chứng khoán, việc giảm tỷ lệ vốn ngắn hạn cho vay trung - dài hạn về còn 30% có nguy cơ sẽ kéo mặt bằng lãi suất huy động trung và dài hạn toàn hệ thống tăng lên. Hiện mặt bằng lãi suất đã cao hơn năm 2018 khoảng 0,5 – 0,7%.

Nỗi lo này không phải là không có cơ sở khi mà cuộc đua lãi suất đã bắt đầu từ giữa năm 2018 để thu hút nguồn vốn trung- dài hạn nhằm đáp ứng quy định tỷ lệ vốn ngắn hạn cho vay trung- dài hạn giảm còn 40% từ đầu năm 2019. Cuộc đua ngày càng nóng hơn sau khi NHNN công bố dự thảo Thông tư thay thế Thông tư 36/2014/TT-NHNN, trong đó dự kiến sẽ giảm tỷ lệ này về còn 30%.

Nhiều chuyên gia ngân hàng như TS. Cấn văn Lực, TS. Nguyễn Trí Hiếu cũng cho rằng, cuộc đua lãi suất huy động của các ngân hàng trong thời gian qua chủ yếu là cơ cấu lại nguồn vốn để đảm bảo thực hiện các yêu cầu của NHNN, cụ thể là quy định giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn và đáp ứng tiêu chuẩn Basel II.

Trong khi hiện tỷ lệ vốn ngắn hạn cho vay trung- dài hạn bình quân của cả khối ngân hàng quốc doanh lẫn cổ phần tư nhân đều cao hơn mức 30%, có nghĩa các ngân hàng này sẽ phải tiếp tục cơ cấu lại tín dụng, giảm tỷ trọng tín dụng trung – dài hạn; hoặc tăng quy mô nguồn vốn, đặc biệt là vốn trung- dài hạn.

Thế nhưng, tại nhiều ngân hàng, tỷ trọng dư nợ cho vay trung- dài hạn đang ở mức rất cao, thậm chí có ngân hàng lên tới 60 – 80%, nên khó có thể giảm trong một sớm một chiều. Vì thế, giải pháp trước mắt là tăng quy mô nguồn vốn.

Ở một góc độ khác, NHNN vừa có quyết định giảm trần lãi suất huy động các kỳ hạn dưới 1 tháng xuống còn 0,8%/năm và các kỳ hạn từ 1 đến dưới 6 tháng xuống còn 5,0%/năm. Tuy nhiên, lãi suất huy động các kỳ hạn trên 6 tháng vẫn để cho các ngân hàng tự quyết. Đó chính là cơ hội để các nhà băng chạy đua hút vốn trung và dài hạn bằng lãi suất. Lẽ đương nhiên, lãi suất huy động tăng thì lãi suất cho vay sẽ khó giảm, đặc biệt là lãi suất cho vay trung – dài hạn vốn không bị khống chế bởi trần lãi suất.