Doanh nghiệp

Licogi “thoát xác ve sầu”?

Tổng Công ty Licogi (UPCoM: LIC) đã liên tục thua lỗ sau cổ phần hóa (CPH), phải chăng doanh nghiệp này đang tạo điều kiện cho nhóm cổ đông tư nhân tiếp tục thâu tóm doanh nghiệp với giá thấp?.

Sở hữu hàng loạt đất vàng cộng lợi thế chuyển đổi sớm mô hình CPH nhưng Licogi vẫn tiếp tục thua lỗ trong nhiều năm qua.

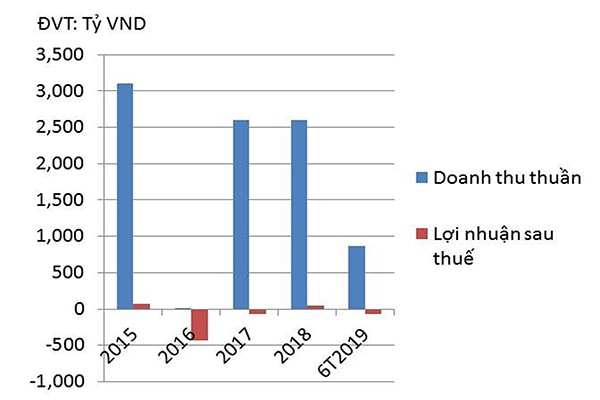

Doanh thu và lợi nhuận sau thuế của Licogi giai đoạn 2015-2018

Nợ gấp gần 11 lần vốn chủ sở hữu

Theo báo cáo tài chính hợp nhất quý 2/2019, tổng doanh thu hoạt động kinh doanh và tổng doanh thu tài chính của Licogi chỉ đạt hơn 436 tỷ đồng, giảm 38% so với cùng kỳ năm ngoái. Theo phía Licogi, doanh thu trong quý giảm là do sự khó khăn chung của thị trường xây dựng trong nước và sự sụt giảm doanh thu từ hoạt động sản xuất kinh doanh của CTCP Cơ khí Đông Anh Licogi (công ty con của Licogi).

Trong khi đó, tổng chi phí của Licogi trong kỳ hơn 440 tỷ đồng, giảm 30% so với cùng kỳ, do gần như không phát sinh các khoản trích lập dự phòng phải thu, dự phòng giảm giá hàng tồn kho, dự phòng đầu tư tài chính được hoàn nhập...

Mặc dù chi phí giảm mạnh, nhưng Licogi vẫn lỗ ròng gần 27 tỷ đồng trong quý 2/2019. Lũy kế 6 tháng đầu năm 2019, Licogi lỗ ròng hơn 67 tỷ đồng, trong khi cùng kỳ năm ngoái lãi ròng 6 tỷ đồng. Tính đến ngày 30/06/2019, Licogi đã lỗ luỹ kế hơn 600 tỷ đồng, chiếm hết 2/3 vốn góp của chủ sở hữu.

Đáng lưu ý, nợ phải trả của Licogi đến cuối quý 2 hơn 4.124 tỷ đồng, trong khi vốn chủ sở hữu chỉ hơn 384 tỷ đồng. Theo đó, hệ số nợ phải trả/vốn chủ sở hữu của Licogi lên tới 1.073%.

Mất vốn Nhà nước

Đầu năm 2019, sau khi phân tích các chỉ số tài chính của Licogi, Bộ Tài chính đánh giá Tổng công ty này đang gặp khó khăn trong việc thanh toán các khoản nợ đến hạn, đặc biệt là các khoản nợ có kỳ hạn dưới 4 tháng.

Bộ Tài chính đã có báo cáo đánh giá về tình hình tài chính và hiệu quả sản xuất kinh doanh của Licogi. Theo đó, từ năm 2017- 2018, lợi nhuận sau thuế thu nhập doanh nghiệp của Licogi đã âm hơn 100 tỷ đồng. Doanh thu bán hàng và cung cấp dịch vụ của công ty mẹ cũng giảm mạnh. Trong đó, nguyên nhân chủ yếu do doanh thu kinh doanh bất động sản giảm mạnh gần 10 lần (năm 2016 đạt 158 tỷ đồng thì năm 2017 chỉ còn 16,7 tỷ đồng, năm 2018 còn hơn 10 tỷ đồng).

67

tỷ đồng là tổng số lỗ ròng của Licogi trong 6 tháng đầu năm nay, nâng tổng số lỗ lũy kế đến cuối quý 2 lên hơn 600 tỷ đồng.

Bộ Tài chính cho rằng, kết quả kinh doanh thua lỗ cộng với hệ số bảo toàn vốn và mức độ bảo toàn vốn của tổng công ty mẹ đáng báo động ở mức lần lượt là 0,79 và 0,49. Do vậy, Licogi chưa bảo toàn vốn đầu tư Nhà nước tại doanh nghiệp. Bộ Tài chính đề nghị Bộ Xây dựng chỉ đạo thay người đại diện phần vốn Nhà nước tại doanh nghiệp và báo cáo việc doanh thu liên tục giảm và đưa ra giải pháp để khắc phục.

Kẽ hở từ đâu?

Điều đáng nói là, trong những năm trước, Licogi luôn duy trì lãi trước thuế 167 tỷ đồng (năm 2011), 143 tỷ đồng (năm 2012), 101 tỷ đồng (năm 2013), 87 tỷ đồng (năm 2015). Tuy nhiên, doanh nghiệp này lại rơi vào tình trạng thua lỗ kèo dài sau CPH.

Theo các chuyên gia, ngoài việc thị trường xây dựng khó khăn, thì điểm mấu chốt ở đây chính là công tác quản trị trước và sau CPH của các doanh nghiệp Nhà nước (DNNN) nói chung còn nhiều kẽ hở.

Có thể bạn quan tâm

Bức tranh Licogi tiếp tục “u ám”

02:02, 04/08/2019

Licogi bị nghi ngờ về sai sót kế toán

07:20, 24/08/2018

Vì sao lãnh đạo Licogi 16 dồn dập mua khi cổ phiếu LCG tăng gần 200%?

06:15, 14/07/2017

Hàng loạt doanh nghiệp “họ” CIENCO1, Licogi, Lilama... nợ bảo hiểm xã hội

05:05, 03/05/2017

Các chuyên gia kiểm toán đều nhìn nhận, trước thời điểm CPH, khi xác định giá trị doanh nghiệp và quyết toán vốn Nhà nước, Licogi không được trích lập dự phòng nợ phải thu khó đòi và dự phòng đầu tư tài chính. Do vậy, khi chính thức chuyển sang công ty cổ phần, Licogi phải trích lập dự phòng theo hướng dẫn tại Thông tư 200/2014/TT-BTC, trong khi nguồn vốn chủ sở hữu thấp, nên Licogi đã mất cân đối về vốn ngay sau khi công tác CPH được hoàn tất.

Tuy nhiên, cũng có nhiều ý kiến trái chiều cho rằng, Licogi “thoát xác ve sầu” bằng cách hạch toán lỗ, hoặc cố tính đẩy doanh nghiệp vào thua lỗ sau CPH nhằm giúp nhóm cổ đông tư nhân tiếp tục thâu tóm doanh nghiệp cùng với “đất vàng- hơn hơn 1.500.000 m2” với giá thấp. Nghi ngại này không phải là không có cơ sở nếu nhìn vào quá trình CPH của Licogi. Cụ thể, một nhóm nhà đầu tư đã thâu tóm thành công 21,27 triệu cổ phần Licogi với giá 10.006 đồng/cp. Trước đó, 35% vốn, tương đương 31,5 triệu cổ phần đã được bán cho nhà đầu tư chiến lược – Công ty TNHH Đầu tư và Kinh doanh bất động sản Khu Đông với mức giá theo phương án cổ phần hóa được phê duyệt là 315 tỷ đồng, cũng chỉ bằng mệnh giá…

Trong thời gian qua, có không ít DNNN trong giai đoạn cổ phần hóa, mặc dù nắm trong tay khối tài sản khồng lồ, song vẫn liên tục báo lỗ. Việc lỗ hay lãi, theo chuyên gia, bằng các nghiệp vụ kế toán hoàn toàn có thể “mông má” được, thực tế là lãi, nhưng trên giấy tờ biến hóa thành lỗ. Doanh nghiệp càng lỗ thì giá trị của phần vốn Nhà nước càng giảm sút, và cổ đông tư nhân dễ dàng mua lại với mức giá rất rẻ…

Thách thức ngành xây dựng Theo Báo cáo Đánh giá Việt Nam (Vietnam Report), năm 2019 ngành xây dựng phát triển khá ổn định, đáp ứng nhu cầu trong nước. Trong khi đó, nhu cầu về xây dựng các dự án cơ sở hạ tầng giao thông được dự báo sẽ tăng trưởng mạnh mẽ, và tiếp tục tăng trong vòng 10 năm tới nhờ vào xu hướng đô thị hóa đang ngày càng diễn ra mạnh mẽ. Đặc biệt, mới đây Thủ tướng Chính phủ đã phê duyệt đề án phát triển đô thị thông minh bền vững hướng đến năm 2030 sẽ là cơ hội để các doanh nghiệp xây dựng- vật liệu xây dựng nghiên cứu sâu hơn và ứng dụng những thành tựu công nghệ mới nhất một cách chuyên nghiệp để tạo ra các công trình thông minh, từ đó nâng cao chất lượng cũng như trình độ của mình. Điều này sẽ làm tăng áp lực cạnh tranh giữa các nhà thầu xây dựng, đòi hỏi các doanh nghiệp phải chuyên nghiệp hơn để đáp ứng yêu cầu trong tình hình mới. |