Doanh nghiệp

Thế khó của DRC

Dù CTCP Cao su Đà Nẵng (HoSE: DRC) có lợi thế cạnh tranh so với các doanh nghiệp nội địa, nhưng lại “lép vế” trước sản phẩm từ Trung Quốc.

DRC là doanh nghiệp hoạt động trong lĩnh vực sản xuất săm lốp, hiện đang vận hành các dây chuyền sản xuất săm lốp xe đạp; săm lốp xe máy và săm lốp, yếm xe ôtô…

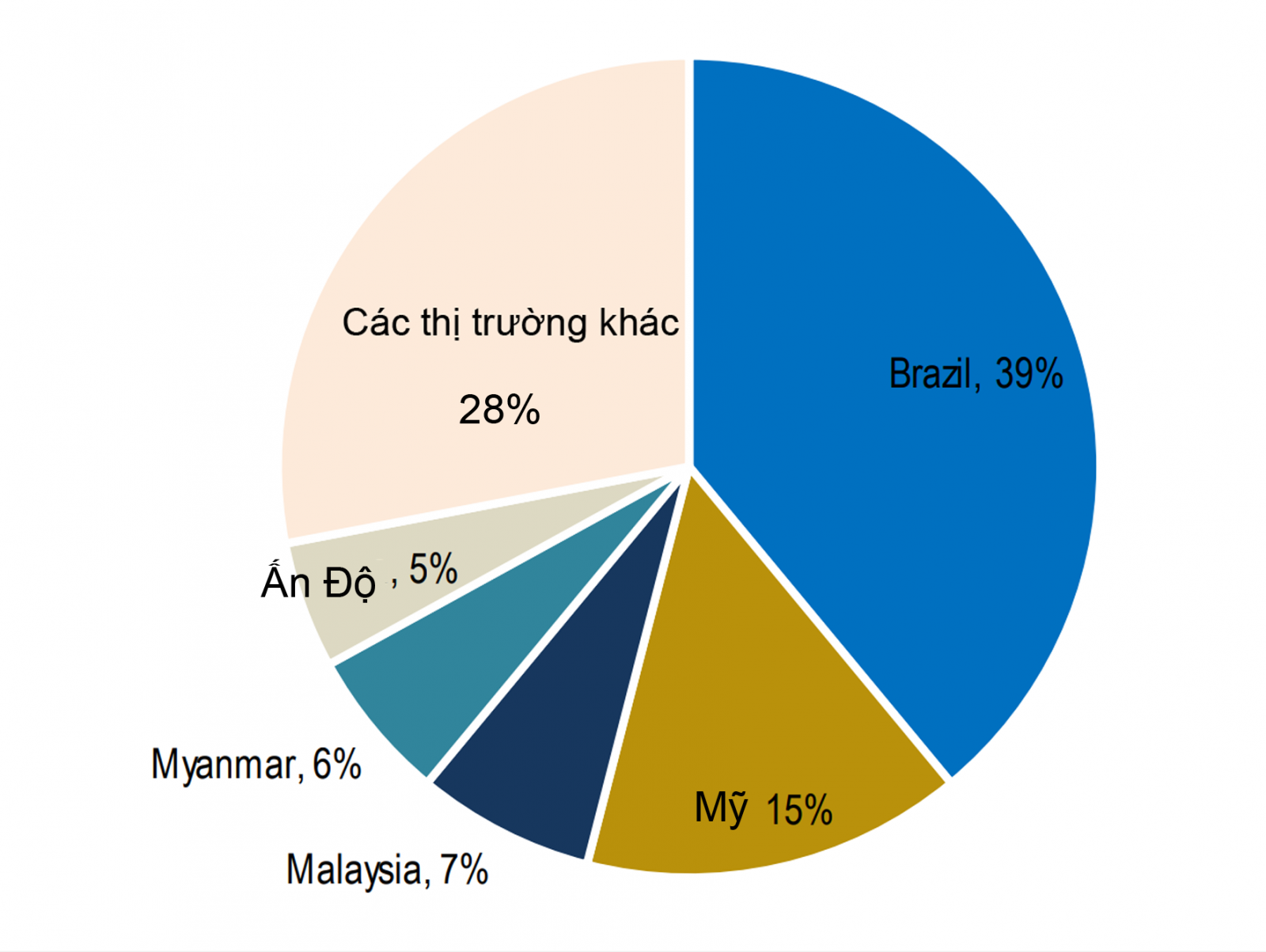

Cơ cấu doanh thu xuất khẩu của DRC

Chuyển hướng sản xuất

Trong cơ cấu doanh thu theo sản phẩm của DRC, khoảng gần 80% doanh thu của DRC đến từ các sản phẩm lốp ôtô, bao gồm lốp ôtô Bias (chiếm gần 40%) và lốp ôtô Radial (chiếm khoảng 40%). Tuy nhiên, xét về cơ cấu lợi nhuận gộp, thì lợi nhuận gộp của DRC chủ yếu đến từ lốp ôtô Bias, với 70% tỷ trọng.

997 tỷ đồng là tổng số nợ phải trả của DRC tính đến 30/9/2019, chiếm tới gần 40% tổng nguồn vốn của doanh nghiệp này.

Với nhiều ưu điểm vượt trội, lốp xe Radial đã và đang được sản xuất rộng rãi trên toàn cầu. Ở Việt Nam, tỷ lệ tiêu thụ lốp Radial cũng đang ngày càng tăng cao. Nếu năm 2014, tỷ lệ này chỉ ở mức 20% và được sử dụng chủ yếu cho xe ôtô con, thì đến nay tỷ lệ này đã đạt khoảng 50- 60% và được sử dụng rộng rãi cho cả xe ôtô con, xe tải…

Xu hướng sản xuất lốp Radial ngày càng phổ biến đã khiến doanh thu lốp Bias của DRC bị sụt giảm đáng kể trong giai đoạn từ năm 2014 đến 2018. Riêng trong năm 2018, doanh thu lốp ôtô Bias đã sụt giảm 14% so với năm 2017, dù giá bán trung bình của dòng lốp này trong năm 2018 đã tăng gần 9%. Sở dĩ như vậy do sự sụt giảm mạnh tiêu thụ ở phân khúc lắp ráp do các doanh nghiệp lắp ráp ôtô chuyển đổi tiêu chuẩn khí thải từ tiêu chuẩn khí thải Euro 2 sang tiêu chuẩn khí thải Euro 4 (chuyển đổi từ sử dụng lốp Bias sang lốp Radial cho dòng xe tải nhẹ) khiến cho lượng tiêu thụ của lốp ôtô Bias giảm 21% so với năm 2017.

Để duy trì năng lực cạnh tranh và duy trì thị phần, DRC đã xây dựng nhà máy lốp Radial toàn thép công suất 600.000 lốp/năm, với tổng mức đầu tư khoảng 2.375 tỷ đồng.

Áp lực cạnh tranh lớn

Các sản phẩm lốp ôtô của DRC chủ yếu là các loại lốp dành cho xe thương mại (xe tải, xe buýt…), đây cũng là loại lốp được các doanh nghiệp nội địa khác trực thuộc VINACHEM (CSM, SRC…) sản xuất. Tuy nhiên, thị trường tiêu thụ nội địa của DRC chủ yếu tập trung ở miền trung, trong khi CSM là ở miền Nam và SRC ở miền Bắc. Do đó, áp lực cạnh tranh giữa các doanh nghiệp thành viên của VINACHEM là không lớn.

Đặc biệt, DRC có thế mạnh sản xuất các loại lốp dành cho xe tải, đặc biệt là xe tải nặng. Trong khi đó, CSM lại chú trọng sản xuất các loại lốp dành cho xe tải nhẹ. Riêng đối với SRC, mảng lốp ôtô không phải là thế mạnh của doanh nghiệp này.

Có thể bạn quan tâm

Vinachem đấu giá 14% vốn của DRC: Liệu có thành công?

00:00, 15/05/2019

"Ẩn số" cổ phiếu DRC nhìn từ nhà máy Radial giai đoạn 2

14:08, 22/11/2017

Đã tới lúc “bắt đáy” DRC?

06:35, 12/10/2017

Ngoài ra, các doanh nghiệp săm lốp FDI như Bridgestone, Sailun, Kumho… cũng đang hoạt động sản xuất và phân phối các sản phẩm của mình tại thị trường Việt Nam. Tuy nhiên, sản phẩm của các doanh nghiệp này chủ yếu là sản phẩm lốp dành cho xe con, xe du lịch, đây là dòng sản phẩm mà DRC chưa đầu tư sản xuất.

Tuy nhiên, DRC đã và đang phải chịu áp lực cạnh tranh gay gắt với các doanh nghiệp săm lốp Trung Quốc trên cả thị trường nội địa lẫn thị trường xuất khẩu.

Việc DRC đầu tư nhà máy lốp Radial toàn thép nói trên được đánh giá là quyết định đúng đắn. Tuy nhiên, theo FPTS, với quyết định lựa chọn nhà thầu tư vấn thiết kế, thi công, và chuyển giao công nghệ Trung Quốc (nhà thầu Qingdao Mesnac, chuyển giao công nghệ từ Sailun), DRC không chiếm được ưu thế cạnh tranh với các sản phẩm Trung Quốc đang tràn lan trên thị trường.

Ở thị trường xuất khẩu, do cuộc chiến tranh thương mại Mỹ- Trung, nhiều doanh nghiệp săm lốp Trung Quốc không xuất được vào thị trường Mỹ đã chuyển hướng xuất khẩu sang các thị trường khác, làm gia tăng áp lực cạnh tranh cho DRC. Đáng chú ý, quy định của Brazil về thuế chống bán phá giá sản phẩm săm lốp Trung Quốc sắp hết hiệu lực, nhưng quốc gia này chưa có kế hoạch gia hạn. Do đó, các doanh nghiệp săm lốp Việt Nam nói chung và DRC nói riêng có thể sẽ chịu áp lực cạnh tranh với săm lốp Trung Quốc ở thị trường Brazil- thị trường xuất khẩu chủ lực của DRC với 39% doanh thu xuất khẩu trong 7 tháng đầu năm 2019.

Dư địa tăng trưởng săm lốp Theo dự báo của Viện Nghiên cứu chiến lược, chính sách công thương (IPSI), lượng tiêu thụ xe ôtô tại Việt Nam sẽ tăng trưởng nhanh từ nay đến năm 2025, tầm nhìn đến năm 2035. Theo đó, tăng trưởng tiêu thụ xe ôtô sẽ đạt mức 22,6%/năm trong giai đoạn 2018-2025; khoảng 18,5% trong giai đoạn 2025-2035. Theo báo cáo của Hiệp hội các nhà sản xuất ôtô Việt Nam (VAMA), đối với mảng lốp xe tải- xe bus, trong giai đoạn 2014 – 2018, số lượng xe lưu hành và số lượng xe bán ra đều tăng trưởng tích cực với tốc độ lần lượt là 14,8%/năm và 12,7%/năm và dự báo sẽ còn tăng trưởng tốt trong những năm tới. Hơn nữa, tỷ lệ sử dụng lốp Radial ở Việt Nam vẫn còn thấp (chiếm khoảng 50%). Do đó, dư địa phát triển cho mảng này vẫn còn rất lớn. Ngoài ra, với chiến lược và quy hoạch phát triển ngành công nghiệp ô tô Việt Nam cho giai đoạn 2020 – 2035 (theo Quyết định số 1168/QĐ-TTg và Quyết định số 1211/QĐ-TTg do Thủ tướng Chính phủ ký năm 2014), mục tiêu đặt ra đến năm 2020 đối với ngành công nghiệp ô tô Việt Nam là sản lượng xe sản xuất trong nước đối với xe ô tô dưới 9 chỗ, từ 10 chỗ trở lên, xe tải và xe chuyên dùng lần lượt đạt 237.900 chiếc, 29.102 chiếc, 197.017 chiếc và 2.356 chiếc. Bên cạnh đó là mục tiêu nâng cao tỷ trọng số lượng xe sản xuất, lắp ráp trong nước phục vụ tiêu thụ nội địa; đồng thời nâng cao tỷ lệ nội địa hoá, khả năng tự sản xuất và cung ứng linh – phụ kiện cho ngành công nghiệp ô tô. Với mục tiêu này, ngành sản xuất săm lốp sẽ có thêm tiềm năng tăng trưởng trong tương lai. |